AI時代產(chǎn)品競爭,離不開資源端(算力、數(shù)據(jù)等),尤其是穩(wěn)定資源端做支持。

模型訓(xùn)練/迭代同時還需要龐大的用戶標(biāo)的(IP)來幫忙喂養(yǎng)資料,來對模型效率產(chǎn)生質(zhì)變。

與Web3的結(jié)合,能夠幫助中小型AI初創(chuàng)團(tuán)隊(duì)實(shí)現(xiàn)對傳統(tǒng)AI巨頭的彎道超車。

對于DePIN生態(tài),算力、帶寬等資源端決定下限(單純算力集成沒有護(hù)城河);AI模型的應(yīng)用、深度優(yōu)化(類似BitTensor)、專業(yè)化(Render、Hivemaper)以及對數(shù)據(jù)的有效利用等維度決定項(xiàng)目上限。

AI+DePIN語境下,模型推理 & 微調(diào),以及移動端AI模型市場將得到重視。

AI市場分析 & 三個問題

有數(shù)據(jù)統(tǒng)計(jì),從2022年9月,ChatGPT誕生前夕到2023年8月,全球Top 50的AI產(chǎn)品就產(chǎn)生了超過240億次的訪問量,平均每月增長量為2.363億次。

AI產(chǎn)品的繁榮,背后是對于算力依賴程度的加劇。

Source: "Language Models are Few-Shot Learners"

馬薩諸塞大學(xué)阿莫斯特分校的一篇論文指出,“訓(xùn)練一個人工智能模型,其一生所排放的碳相當(dāng)于五輛汽車的碳排放量。” 然而,這一分析僅涉及一次訓(xùn)練。當(dāng)模型通過反復(fù)訓(xùn)練得到改進(jìn)時,能量的使用將會大大增加。

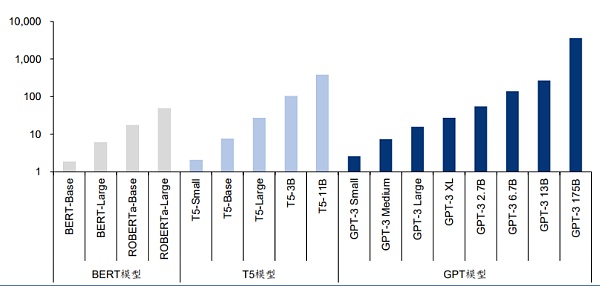

最新的語言模型包含數(shù)十億甚至數(shù)萬億的權(quán)重。一種流行的模型GPT-3擁有1750億個機(jī)器學(xué)習(xí)參數(shù)。如果使用A100需要1024個GPU、34天和460萬美元來訓(xùn)練該模型。

后AI時代的產(chǎn)品競爭,已經(jīng)逐漸延展成為以算力為主的資源端戰(zhàn)爭。

Source:AI is harming our planet: addressing AI’s staggering energy cost

這就延展出三個問題:第一,一個AI產(chǎn)品是否有足夠的資源端(算力、帶寬等)尤其是穩(wěn)定資源端做支持。這種可靠需要算力足夠的去中心化。在傳統(tǒng)領(lǐng)域,由于芯片需求端的缺口,再加上基于政策、意識形態(tài)構(gòu)建的世界墻,讓芯片制造商天然處于優(yōu)勢地位,并能夠大幅度哄抬價格。比如NVIDIA H100型號芯片從2023年4月份的3.6萬美元漲至5萬美元,這進(jìn)一步加重了AI模型訓(xùn)練團(tuán)隊(duì)的成本。

第二個問題,資源端條件的滿足幫助AI項(xiàng)目解決了硬件剛需,但模型訓(xùn)練/迭代同時還需要龐大的用戶標(biāo)的(IP)來幫忙喂養(yǎng)資料。模型規(guī)模超過一定閾值之后,在不同任務(wù)上的性能都表現(xiàn)出突破式增長。

第三個問題在:中小型AI初創(chuàng)團(tuán)隊(duì)難以實(shí)現(xiàn)彎道超車。傳統(tǒng)金融市場算力的壟斷性也導(dǎo)致AI模型方案也存在壟斷性,以O(shè)PenAI、Google Deepmind等為代表的大型AI模型廠商正在進(jìn)一步構(gòu)建自己的護(hù)城河。中小型AI團(tuán)隊(duì)需要謀求更多的差異化競爭。

以上三個問題,都可以從Web3中找到答案。事實(shí)上,AI與Web3的結(jié)合由來已久,并且生態(tài)較為繁榮。

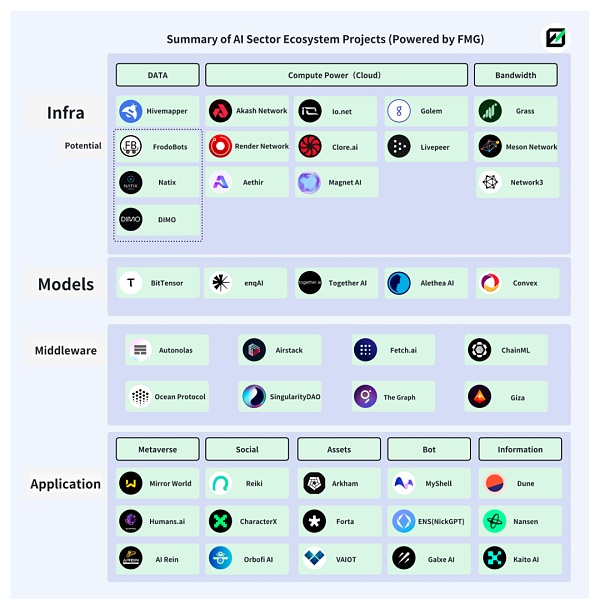

下圖為Future Money Group制作的AI+Web3生態(tài)的部分賽道&項(xiàng)目展示。

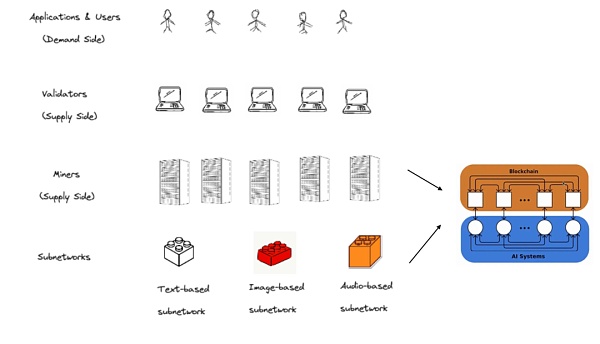

DePIN是去中心化物理基礎(chǔ)設(shè)施網(wǎng)絡(luò)的縮寫,同時也是人和設(shè)備的生產(chǎn)關(guān)系集合,通過代幣經(jīng)濟(jì)學(xué)與硬件設(shè)備(比如計(jì)算機(jī)、車載攝像頭等)的結(jié)合,來將用戶與設(shè)備進(jìn)行有機(jī)結(jié)合,同時實(shí)現(xiàn)經(jīng)濟(jì)模型的有序運(yùn)轉(zhuǎn)。

相較于定義更廣泛的Web3,由于DePIN天然與硬件設(shè)備和傳統(tǒng)企業(yè)有更深的關(guān)聯(lián),因此DePIN在吸引場外AI團(tuán)隊(duì)和相關(guān)資金方面有著天然的優(yōu)勢。

DePIN生態(tài)對于分布式算力的追求和貢獻(xiàn)者的激勵,恰好解決了AI產(chǎn)品對于算力和IP的需求。

DePIN以代幣經(jīng)濟(jì)學(xué)來推動世界算力(算力中心 & 閑置個人算力)的入駐,降低了算力的中心化風(fēng)險,同時降低了AI團(tuán)隊(duì)調(diào)用算力的成本。

DePIN生態(tài)數(shù)量龐大、多元化的IP構(gòu)成幫助AI模型能夠?qū)崿F(xiàn)數(shù)據(jù)獲取渠道的多樣性和客觀性,足夠多的數(shù)據(jù)提供者也能確保AI模型性能的提升。

DePIN生態(tài)用戶與Web3用戶在人物畫像上的重疊,能夠幫助入駐的AI項(xiàng)目開發(fā)出更多帶有Web3特色的AI模型,形成差異化競爭,這是傳統(tǒng)AI市場所不具備的。

在Web2領(lǐng)域,AI模型數(shù)據(jù)采集通常來自公開數(shù)據(jù)集或模型制作方自行收集,這就會受到文化背景和地域的限制,讓AI模型產(chǎn)出的內(nèi)容存在主觀性“失真”。傳統(tǒng)數(shù)據(jù)采集方式又受限于采集效率和成本,難以獲得更大的模型規(guī)模(參數(shù)數(shù)量、訓(xùn)練時長和數(shù)據(jù)質(zhì)量)。對于AI模型而言,模型規(guī)模越大,模型的性能越容易引起質(zhì)變。

Source:Large Language Models’ emergent abilities: how they solve problems they were not trained to address?

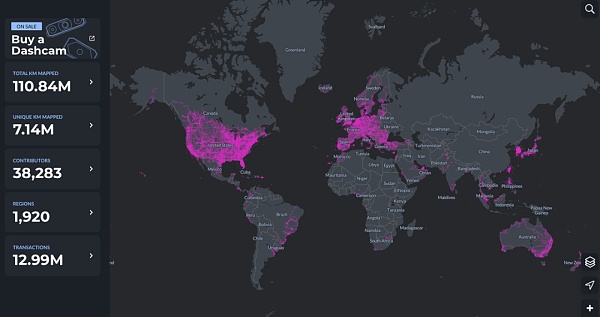

DePIN恰好在這一領(lǐng)域有著天然優(yōu)勢。以Hivemapper為例,分布于全球1920個地區(qū),接近4萬名貢獻(xiàn)者在為MAP AI(地圖AI模型)提供著數(shù)據(jù)。

AI與DePIN的結(jié)合還意味著AI與Web3的融合上升了新的高度。當(dāng)前Web3中的AI項(xiàng)目,廣泛爆發(fā)于應(yīng)用端,并且?guī)缀鯖]有擺脫對Web2基礎(chǔ)設(shè)施的直接依賴,即將依托于傳統(tǒng)算力平臺的已有AI模型植入到Web3項(xiàng)目中,對于AI模型的創(chuàng)建則很少涉獵。

Web3要素一直處于食物鏈下游,無法獲得真正的超額回報。對于分布式算力平臺而言也是如此,單純的AI+算力,并不能真正挖掘出二者的潛力,在這一關(guān)系中,算力提供方無法獲得更多超額利潤,且生態(tài)架構(gòu)過于單一,因此也就無法通過代幣經(jīng)濟(jì)學(xué)去促使飛輪運(yùn)轉(zhuǎn)。

但AI+DePIN概念,正在打破這一固有關(guān)系,并將Web3的注意力轉(zhuǎn)移至更廣闊的AI模型方面。

DePIN內(nèi)部天然擁有AI所亟需的設(shè)備(算力、帶寬、算法、數(shù)據(jù))、用戶(模型訓(xùn)練數(shù)據(jù)提供者),以及生態(tài)內(nèi)激勵機(jī)制(代幣經(jīng)濟(jì)學(xué))。

我們可以大膽地下一個定義:為AI提供完備的客觀條件(算力/帶寬/數(shù)據(jù)/IP),提供AI模型(訓(xùn)練/推理/微調(diào))場景,并被賦予代幣經(jīng)濟(jì)學(xué)的項(xiàng)目,可以被定義為AI+DePIN。

Future Money Group將會列舉以下AI+DePIN的經(jīng)典范式進(jìn)行梳理。

我們按照資源提供類別的不同,分成了算力、帶寬、數(shù)據(jù)、其他四個板塊,嘗試對不同板塊項(xiàng)目進(jìn)行梳理。

算力端是AI+DePIN板塊的主要構(gòu)成,也是目前項(xiàng)目構(gòu)成數(shù)量最多的部分。算力端項(xiàng)目,算力的主要構(gòu)成是GPU(圖形處理器)、CPU(中央處理器)和TPU(專業(yè)機(jī)器學(xué)習(xí)芯片)。其中,TPU由于制造難度高,主要由Google打造,只對外進(jìn)行云算力租賃服務(wù),因此市場規(guī)模較小。而GPU是一種與CPU類似,但更專業(yè)的硬件組件。與普通CPU相比,它可以更高效地處理并行運(yùn)行的復(fù)雜數(shù)學(xué)運(yùn)算。最初的GPU專用于處理游戲和動畫中的圖形渲染任務(wù),不過現(xiàn)在它們的用途已遠(yuǎn)超于此。因此,GPU是目前算力市場的主要來源。

因此,我們能夠看到的算力方面的AI+DePIN項(xiàng)目,很多都專長于圖形和視頻渲染,或者相關(guān)的游戲方面,這是由于GPU的特性導(dǎo)致的。

從全局看,算力類AI+DePIN產(chǎn)品,其算力的主要提供方由三部分構(gòu)成:傳統(tǒng)云算力服務(wù)商;閑置個人算力;自有算力。其中,云算力服務(wù)商占比較大,閑置個人算力第二。這意味著此類產(chǎn)品更多時候扮演著算力中介的身份。需求端則是各種AI模型開發(fā)團(tuán)隊(duì)。

目前這一分類中,算力幾乎無法100%被運(yùn)用于實(shí)際,更多時候處于閑置狀態(tài)。比如Akash Network,目前處于使用狀態(tài)的算力為35%左右,其余算力則處于閑置狀態(tài)。io.net也是類似情況。

這可能是目前AI模型訓(xùn)練需求數(shù)量較少導(dǎo)致的,并且也是AI+DePIN能夠提供廉價算力成本的原因。后續(xù)隨著AI市場的擴(kuò)大,這一情況將得以改善。

Akash網(wǎng)絡(luò)是一個去中心化的點(diǎn)對點(diǎn)云服務(wù)市場,通常被稱為云服務(wù)的Airbnb。Akash網(wǎng)絡(luò)允許不同規(guī)模的用戶和公司快速、穩(wěn)定且經(jīng)濟(jì)地使用他們的服務(wù)。

與Render類似,Akash同樣為用戶提供了GPU部署、租賃以及AI模型訓(xùn)練等服務(wù)。

2023年8月,Akash上線了Supercloud,允許開發(fā)者設(shè)定他們愿意支付的價格來部署他們的AI模型,而具有額外計(jì)算能力的提供商則托管用戶的模型。該功能與Airbnb非常相似,允許提供商出租未使用的容量。

通過公開競價的方式,激勵資源提供方開放其網(wǎng)絡(luò)中的空閑計(jì)算資源,Akash Network實(shí)現(xiàn)了資源的更有效利用,從而為資源需求方提供了更具競爭力的價格。

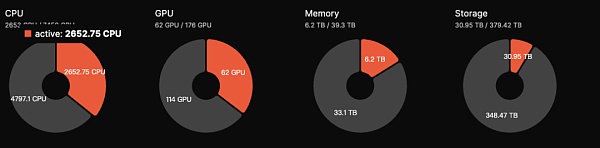

目前Akash生態(tài)GPU總量為176枚GPU,但活躍數(shù)量為62枚,活躍度為35%,低于2023年9月份50%的水平。預(yù)估日收入為5000美元左右。AKT代幣具有質(zhì)押功能,用戶通過將代幣進(jìn)行質(zhì)押以參與網(wǎng)絡(luò)安全的維護(hù),獲得13.15%左右的年化收益。

Akash在當(dāng)前AI+DePIN板塊數(shù)據(jù)表現(xiàn)比較優(yōu)質(zhì),且7億美元的FDV相較于Render和BitTensor,具有較大上漲空間。

Akash還接入了BitTensor的Subnet,用于擴(kuò)大自身發(fā)展空間。總體而言,Akash的項(xiàng)目作為AI+DePIN賽道的幾個優(yōu)質(zhì)項(xiàng)目之一,基本面表現(xiàn)優(yōu)異。

io.net是一個去中心化計(jì)算網(wǎng)絡(luò),支持在Solana區(qū)塊鏈上開發(fā)、執(zhí)行和擴(kuò)展ML (機(jī)器學(xué)習(xí))應(yīng)用程序,利用世界上最大的GPU集群,以允許機(jī)器學(xué)習(xí)工程師以相當(dāng)于中心化服務(wù)成本的一小部分,來租用并訪問分布式云服務(wù)算力。

據(jù)官方數(shù)據(jù)顯示io.net擁有超過100萬個處于待命狀態(tài)的GPU。此外,io.net與Render的合作也擴(kuò)展了可供部署的GPU資源。

io.net生態(tài)的GPU較多,但幾乎都是來自于與各云計(jì)算廠商的合作和個人節(jié)點(diǎn)的接入,且閑置率較高,以數(shù)量最多的RTX A6000為例,8426枚GPU中,只有11%(927)枚處于使用狀態(tài),而更多型號的GPU幾乎沒有人使用。但目前io.net產(chǎn)品的一大優(yōu)勢在于定價便宜,相較于Akash 1.5美元一小時GPU調(diào)用成本,io.net上成本最低能做到0.1-1美元之間。

后續(xù)io.net還考慮允許IO生態(tài)的GPU提供商通過抵押原生資產(chǎn)的方式來提高被使用的機(jī)會。投入資產(chǎn)越多,被選中的機(jī)會越大。同時,質(zhì)押原生資產(chǎn)的AI工程師同樣可以使用高性能的GPU。

在GPU接入規(guī)模上,io.net是本文所列10個項(xiàng)目中最大的。刨除閑置率之外,處于使用狀態(tài)的GPU數(shù)量也處于第一。在代幣經(jīng)濟(jì)學(xué)方面,io.net原生代幣與協(xié)議代幣IO將于2024年第一季度上線,最大供應(yīng)量為22,300,000枚。用戶使用網(wǎng)絡(luò)時將收取5%的費(fèi)用,該費(fèi)用將用于Burn IO代幣或?yàn)楣┬桦p方的新用戶提供激勵。代幣模型有著明顯的拉升特性,因此io.net盡管未發(fā)幣,但市場熱度很大。

Golem是一個去中心化算力市場,支持任何人都可以通過創(chuàng)建共享資源的網(wǎng)絡(luò)來共享和聚合計(jì)算資源。Golem為用戶提供了算力租賃的場景。

Golem市場由三方組成,分別是算力供應(yīng)方、算力需求方、軟件開發(fā)者。算力需求方提交計(jì)算任務(wù),Golem網(wǎng)絡(luò)將計(jì)算任務(wù)分配給合適的算力供應(yīng)方(提供RAM、硬盤空間及CPU核數(shù)等),計(jì)算任務(wù)完成之后,雙方通過Token進(jìn)行支付結(jié)算。

Golem主要采用CPU來進(jìn)行算力堆疊,盡管在費(fèi)用方面會比GPU的成本更低(Inter i9 14900k價格700美元左右,而A100 GPU價格在12000-25000美元)。但CPU無法進(jìn)行高并發(fā)運(yùn)算,且能耗更高。因此以CPU來進(jìn)行算力租賃可能在敘事上相較于GPU項(xiàng)目會稍微弱一些。

Magnet AI通過整合GPU算力提供商,為不同AI模型開發(fā)者提供模型訓(xùn)練服務(wù)。和其他AI+DePIN產(chǎn)品不同,Magent AI允許不同AI團(tuán)隊(duì)基于自身模型發(fā)布ERC-20代幣,用戶通過參與不同模型互動,獲得不同模型代幣空投和額外獎勵。

2024年Q2,Magent AI將上線Polygon zkEVM & Arbrium。

與io.net有點(diǎn)類似,對于GPU算力都是以整合為主,并為AI團(tuán)隊(duì)提供模型訓(xùn)練服務(wù)。

不同點(diǎn)在于,io.net更側(cè)重于GPU資源的整合,鼓勵不同GPU集群、企業(yè)以及個人貢獻(xiàn)GPU,同時獲得回報,是算力驅(qū)動。

Magent AI看起來更側(cè)重AI模型,由于AI模型代幣的存在,可能會圍繞代幣、空投來完成用戶的吸引和留存,并通過這種將AI模型資產(chǎn)化的方式來推動AI開發(fā)者的入駐。

簡單概括:Magnet相當(dāng)于用GPU搭建了一個集市,任何AI開發(fā)者,模型部署者都可以在上面發(fā)ERC-20代幣,用戶可以獲取不同代幣,或者主動持有不同代幣。

Render Network是基于去中心化GPU的渲染解決方案提供商,旨在通過區(qū)塊鏈技術(shù)連接創(chuàng)作者和閑置GPU資源,以消除硬件限制,降低時間和成本,同時提供數(shù)字版權(quán)管理,進(jìn)一步推動元宇宙的發(fā)展。

根據(jù)Render白皮書內(nèi)容,基于Render,藝術(shù)家、工程師和開發(fā)者可以創(chuàng)建一系列AI應(yīng)用,比如AI輔助3D內(nèi)容生成、AI加速全系渲染,以及利用Render的3D場景圖數(shù)據(jù)進(jìn)行相關(guān)的AI模型的訓(xùn)練。

Render為AI開發(fā)者提供了Render Network SDK,開發(fā)者將能夠利用Render的分布式GPU來執(zhí)行從NeRF(神經(jīng)反射場)和LightField渲染過程到生成性AI任務(wù)的AI計(jì)算任務(wù)。

根據(jù)Global Market Insights的報告,預(yù)計(jì)全球3D渲染市場規(guī)模達(dá)60億美元。而FDV 22億美元的Render相比仍具發(fā)展空間。

目前查詢不到Render基于GPU的具體數(shù)據(jù),但由于Render背后OTOY公司數(shù)次表現(xiàn)出與蘋果公司的關(guān)聯(lián)性;再加上業(yè)務(wù)廣泛,OTOY旗下的明星渲染器OctaneRender,支持VFX、游戲、動效設(shè)計(jì)、建筑視覺化和模擬領(lǐng)域的所有行業(yè)領(lǐng)先的3D工具集,包括對于Unity3D和Unreal引擎的原生支持。

以及谷歌和微軟加入了RNDR網(wǎng)絡(luò)。Render曾在2021年處理了近25萬個渲染請求,生態(tài)中的藝術(shù)家通過NFT產(chǎn)生了50億美元左右的銷售額。

因此,對于Render的參考估值應(yīng)該對照泛渲染市場潛力(約300億美元)。加上BME(燃燒和鑄造平衡)經(jīng)濟(jì)模型,無論從單純代幣價格還是FDV來看,Render依舊有一定上漲空間。

Clore.ai是一個建立在PoW基礎(chǔ)上的提供GPU算力租用服務(wù)的平臺。用戶可出租自己的GPU用于AI培訓(xùn)、視頻渲染和加密貨幣挖礦等任務(wù),其他人可以以低價獲取這種能力。

業(yè)務(wù)范圍包括:人工智能培訓(xùn)、電影渲染、VPN、加密貨幣挖礦等。有具體算力服務(wù)需求的時候,完成網(wǎng)絡(luò)分配的任務(wù);如果沒有算力服務(wù)需求的時候,網(wǎng)絡(luò)找到當(dāng)時挖礦收益率最高的加密貨幣,參與挖礦。

Clore.ai過去半年,GPU數(shù)量從2000漲到9000左右,但從GPU集成數(shù)量上來看,Clore.ai超過Akash。但其二級市場FDV只有Akash的20%左右。

代幣模型上,CLORE采用POW挖礦模式,沒有預(yù)挖和ICO,每個區(qū)塊的50%分配給礦工,40%分配給出租者,10%分配給團(tuán)隊(duì)。

代幣總量13億枚,自2022年6月開始挖礦,至2042年基本進(jìn)入全流通,當(dāng)前流通量大約為2.2億枚。2023年底流通量約為2.5億枚,占代幣總量的20%。所以當(dāng)前實(shí)際FDV為3100萬美元,理論上,Clore.ai處于嚴(yán)重被低估狀態(tài),但由于其代幣經(jīng)濟(jì)學(xué)上,礦工分配比例50%,挖賣提比例過高,因此幣價提升具有較大阻力。

Livepeer是基于以太坊的去中心化視頻協(xié)議,向以合理價格安全地處理視頻內(nèi)容的各方發(fā)放獎勵。

據(jù)官方稱,Livepeer每周有數(shù)千個GPU資源進(jìn)行數(shù)百萬分鐘的視頻轉(zhuǎn)碼。

Livepeer或?qū)⒉捎谩爸骶W(wǎng)”+“子網(wǎng)”的方式,讓不同的節(jié)點(diǎn)運(yùn)營商生成子網(wǎng),通過在 Livepeer 主網(wǎng)上兌現(xiàn)付款來執(zhí)行這些任務(wù)。比如,引入AI視頻子網(wǎng)用于專門進(jìn)行視頻渲染領(lǐng)域的AI模型訓(xùn)練。

Livepeer此后會將與AI有關(guān)的部分從單純的模型訓(xùn)練擴(kuò)列至推理 & 微調(diào)。

Aethir是一個云游戲平臺,專為游戲和人工智能公司構(gòu)建的去中心化云基礎(chǔ)設(shè)施 (DCI)。它有助于代替玩家交付繁重的GPU計(jì)算負(fù)載,確保游戲玩家在任何地方、任何設(shè)備上都能獲得超低延遲的體驗(yàn)。

同時,Aethir提供包括GPU、CPU、磁盤等要素的部署服務(wù)。2023年9月27日,Aethir正式為全球客戶提供云游戲和AI算力的商用服務(wù),通過集成去中心化算力的方式來為自身平臺的游戲以及AI模型提供算力支持。

云游戲通過將計(jì)算渲染的算力需求轉(zhuǎn)移到云端,消除了終端設(shè)備的硬件及操作系統(tǒng)的限制,顯著擴(kuò)大了潛在的玩家基礎(chǔ)規(guī)模。

帶寬是DePIN向AI提供的資源中的一種,2021年全球帶寬市場規(guī)模超過500億美元,預(yù)測2027年將突破千億。

由于AI模型的越來越多以及更復(fù)雜,模型訓(xùn)練通常采用多種并行計(jì)算策略,例如數(shù)據(jù)并行、流水線并行和張量并行等。在這些并行計(jì)算模式下,多臺計(jì)算設(shè)備間集體通信操作的重要性日益凸顯。因此,在構(gòu)建大型AI模型的大規(guī)模訓(xùn)練集群時,網(wǎng)絡(luò)帶寬的作用就凸顯了出來。

更重要的是,一個穩(wěn)定且足夠可靠的帶寬資源,能夠確保不同節(jié)點(diǎn)之間同時相應(yīng),技術(shù)上避免了單點(diǎn)控制的出現(xiàn)(比如Falcon采用低延遲+高帶寬的中繼網(wǎng)絡(luò)模式來尋求延遲與帶寬之間需求的平衡),最終確保整個網(wǎng)絡(luò)的可信任和抗審查。

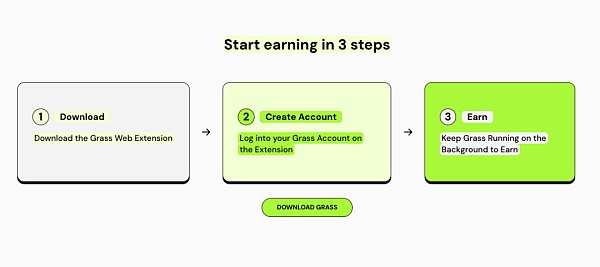

Grass是Wynd Network的旗艦產(chǎn)品, Wynd專注于開放?絡(luò)數(shù)據(jù),于2023年融資100萬美元。Grass允許?戶通過出售未使?的?絡(luò)資源來通過互聯(lián)?連接來獲得被動收?。

用戶可以在Grass上出售互聯(lián)網(wǎng)帶寬,為有需要的AI開發(fā)團(tuán)隊(duì)提供帶寬服務(wù),幫助AI模型訓(xùn)練,從而獲得代幣回報。

目前,Grass即將推出移動端版本,由于移動端與PC端具有不同的IP地址,這意味著Grass的用戶將為平臺同時提供更多的IP地址,而Grass將收集到更多的IP地址從而為AI模型訓(xùn)練提供更好的數(shù)據(jù)效率。

目前Grass有兩種IP地址提供方式:PC端下載拓展程序,以及移動端APP下載。(PC端與移動端需處于不同網(wǎng)絡(luò))

截至2023年11月29日,Grass平臺已經(jīng)擁有103,000次下載和1,450,000個唯一IP地址。

移動端和PC端對AI的需求度不一樣,因此適用的AI模型訓(xùn)練類別有所不同。

比如,移動端對于圖片優(yōu)化、人臉識別、實(shí)時翻譯、語音助手、設(shè)備性能優(yōu)化等方面擁有大量數(shù)據(jù)。這些是PC端難以提供的。

目前Grass在移動端AI模型訓(xùn)練上處于比較先發(fā)的身位。考慮到當(dāng)前全球范圍內(nèi),移動端市場的巨大潛力,Grass的前景值得關(guān)注。

但目前Grass尚未在AI模型方面提供更有效的信息,推測前期可能單純以礦幣為主要運(yùn)營方式。

Meson Network是基于區(qū)塊鏈Layer 2的下一代存儲加速網(wǎng)絡(luò),通過挖礦的形式聚合閑置服務(wù)器,調(diào)度帶寬資源并將其服務(wù)于文件以及流媒體加速市場,包含傳統(tǒng)網(wǎng)站、視頻、直播及區(qū)塊鏈存儲方案。

我們可以將Meson Network理解為一個帶寬資源池,池子兩邊可以看作是供需雙方。前者貢獻(xiàn)帶寬,后者使用帶寬。

在Meson具體的產(chǎn)品結(jié)構(gòu)中,有2個產(chǎn)品(GatewayX、GaGaNode)在負(fù)責(zé)接收全球不同節(jié)點(diǎn)貢獻(xiàn)的帶寬,1個產(chǎn)品(IPCola)則負(fù)責(zé)將這些匯聚的帶寬資源進(jìn)行變現(xiàn)。

GatewayX:以集成商業(yè)閑置帶寬為主,主要瞄準(zhǔn)IDC中心。

從Meson的數(shù)據(jù)看板可以發(fā)現(xiàn),目前接入的IDC在全世界范圍內(nèi)共有2萬多個節(jié)點(diǎn),并且形成了12.5Tib/s的數(shù)據(jù)傳輸能力。

GaGaNode:主要整合住宅及個人設(shè)備閑置帶寬,提供邊緣計(jì)算輔助。

IPCola:Meson變現(xiàn)渠道,進(jìn)行IP和帶寬分配等任務(wù)。

目前Meson透露,半年收入在百萬美金以上。據(jù)官網(wǎng)統(tǒng)計(jì),Meson有IDC節(jié)點(diǎn)27116個,IDC容量17.7TB/s。

目前Meson預(yù)計(jì)2024年3-4月份發(fā)行代幣,但公布了代幣經(jīng)濟(jì)學(xué)。

代幣名稱:MSN,初始供應(yīng)量1億枚,第一年挖礦通脹率為5%,每年下降0.5%。

Network3是一家AI公司,構(gòu)建了一個專門的AI Layer 2,并與Sei集成。通過AI模型算法優(yōu)化和壓縮,邊緣計(jì)算和隱私計(jì)算,為全球范圍內(nèi)的AI開發(fā)者提供服務(wù),幫助開發(fā)者快速、便捷、高效地大規(guī)模訓(xùn)練和驗(yàn)證模型。

據(jù)官網(wǎng)數(shù)據(jù),目前Network3已經(jīng)有超過58000個活躍節(jié)點(diǎn),提供2PB的帶寬服務(wù)。與Alchemy Pay、ETHSign、IoTeX等10個區(qū)塊鏈生態(tài)達(dá)成合作。

與算力和帶寬不同,數(shù)據(jù)端供應(yīng)目前市場較為小眾。并且具有鮮明的專業(yè)性。需求群體通常是項(xiàng)目自身或者相關(guān)品類的AI模型開發(fā)團(tuán)隊(duì)。比如Hivemapper。

通過自身數(shù)據(jù)喂養(yǎng)訓(xùn)練自己的地圖模型,這一范式在邏輯上并不存在難點(diǎn),因此我們可以嘗試將視野放寬到與Hivemapper類似的DePIN項(xiàng)目中,比如DIMO、Natix和FrodoBots。

HiveMapper是Solana上DePIN概念Top之一,致力于創(chuàng)建一個去中心化的”谷歌地圖“。用戶通過購買HiveMapper推出的行車記錄儀,通過使用并與HiveMapper共享實(shí)時影像,便能獲得HONEY代幣。

關(guān)于Hivemapper,F(xiàn)uture Money Group曾在《FMG 研報:30天上漲19倍,讀懂以Hivemapper為代表的汽車類DePIN業(yè)態(tài)》中有詳細(xì)描述,在此不做展開。之所以把Hivemapper列入AI+DePIN板塊,是因?yàn)镠ivemapper推出了MAP AI,是一個AI地圖制作引擎,可以基于行車記錄儀所采集的數(shù)據(jù)生成高質(zhì)量地圖數(shù)據(jù)。

Map AI設(shè)置了一個新角色,AI訓(xùn)練師。該角色該角色囊括了此前的行車記錄儀數(shù)據(jù)貢獻(xiàn)者,以及Map AI模型訓(xùn)練師。

Hivemapper對于AI模型訓(xùn)練師的要求并沒有刻意專業(yè)化,反而采用了類似遠(yuǎn)程任務(wù)、猜地理位置等類似游戲行為的低參與門檻,讓更多的IP地址參與進(jìn)來。DePIN項(xiàng)目的IP資源越豐富,AI獲取數(shù)據(jù)的效率就更高。而參與AI訓(xùn)練的用戶,同樣也能獲得HONEY代幣的獎勵。

AI在Hivemapper中的應(yīng)用場景較為小眾,Hivemapper也并不支持第三方模型訓(xùn)練,Map AI目的在于優(yōu)化自身地圖產(chǎn)品。因此對Hivemapper的投資邏輯不會產(chǎn)生改變。

DIMO是一個建立在Polygon上的汽車物聯(lián)網(wǎng)平臺,使駕駛員能夠收集和共享他們的車輛數(shù)據(jù),記錄的數(shù)據(jù)包括汽車行駛公里、行駛速度、位置追蹤、輪胎壓力、電池/發(fā)動機(jī)健康狀況等。

通過分析車輛數(shù)據(jù),DIMO平臺可以預(yù)測何時需要維護(hù)并及時提醒用戶。駕駛員不僅能深入了解自己的車輛,還能將數(shù)據(jù)貢獻(xiàn)給DIMO的生態(tài)系統(tǒng),從而可以獲得DIMO代幣作為獎勵。而作為數(shù)據(jù)消費(fèi)方可以從協(xié)議中提取數(shù)據(jù)以了解電池、自動駕駛系統(tǒng)和控件等組件的性能。

Natix是一個利用AI隱私專利打造的去中心化網(wǎng)絡(luò)。旨在基于AI隱私專利,將全球與攝像頭設(shè)備(智能手機(jī)、無人機(jī)、汽車)進(jìn)行結(jié)合,創(chuàng)建中保攝像頭網(wǎng)絡(luò),同時在隱私合規(guī)性的前提下收集數(shù)據(jù),并對去中心化動態(tài)地圖(DDMap)進(jìn)行內(nèi)容填充。

參與數(shù)據(jù)提供的用戶可以獲得代幣和NFT進(jìn)行激勵。

FrodoBots是一個以移動機(jī)器人為載體,通過攝像頭采集影響數(shù)據(jù),具有一定社交屬性的DePIN類游戲。

用戶通過購買機(jī)器人來參與到游戲過程中,與全球玩家進(jìn)行交互。同時機(jī)器人自帶的攝像頭也會對道路和地圖數(shù)據(jù)進(jìn)行采集匯總。

以上三個項(xiàng)目,都具有數(shù)據(jù)采集和IP提供兩個要素,盡管他們尚未進(jìn)行相關(guān)的AI模型訓(xùn)練,但都為AI模型的引入提供了必要條件。這些項(xiàng)目包括Hivemapper在內(nèi),都是需要通過攝像頭來采集數(shù)據(jù),并形成完備的圖譜。因此適配的AI模型也都局限于以地圖構(gòu)建為主的領(lǐng)域。AI模型的賦能,將能夠幫助幫助項(xiàng)目建立更高的護(hù)城河。

需要注意的點(diǎn)在于,通過攝像頭采集往往會遇到雙向的隱私侵犯等法規(guī)問題:比如外置攝像頭采集外部影像對于路人肖像權(quán)的定義;以及用戶對自身隱私的重視。比如Natix運(yùn)營AI來進(jìn)行隱私保護(hù)。

算力、帶寬、數(shù)據(jù)側(cè)重于資源端的區(qū)分,而算法則側(cè)重于AI模型方面。本文以BitTensor為例,BitTensor既直接不貢獻(xiàn)數(shù)據(jù),也不直接貢獻(xiàn)算力,而是通過區(qū)塊鏈網(wǎng)絡(luò)和激勵機(jī)制,來對不同的算法進(jìn)行調(diào)度和篩選,從而讓AI領(lǐng)域形成一個自由競爭、知識共享的模型市場。

類似OpenAI,BitTensor目的在于在維持模型去中心化特性的同時,以達(dá)到與傳統(tǒng)模型巨頭相匹配的推理性能。

算法賽道具有一定超前性,類似的項(xiàng)目并不多見。當(dāng)AI模型,尤其是基于Web3誕生的AI模型涌現(xiàn),模型之間的競爭就將成為常態(tài)化。

同時,模型之間的競爭也會讓AI模型產(chǎn)業(yè)的下游:推理、微調(diào)的重要性提高。AI模型訓(xùn)練只是AI產(chǎn)業(yè)的上游,一個模型需要先經(jīng)過訓(xùn)練,具備初始的智能性,并在此基礎(chǔ)上對模型進(jìn)行更仔細(xì)的模型推理和調(diào)整(可以理解為優(yōu)化),最終才能作為一個成品來進(jìn)行邊緣部署。這這些過程需要更復(fù)雜的生態(tài)架構(gòu)和算力支撐。也意味著潛在的發(fā)展?jié)摿薮蟆?/p>

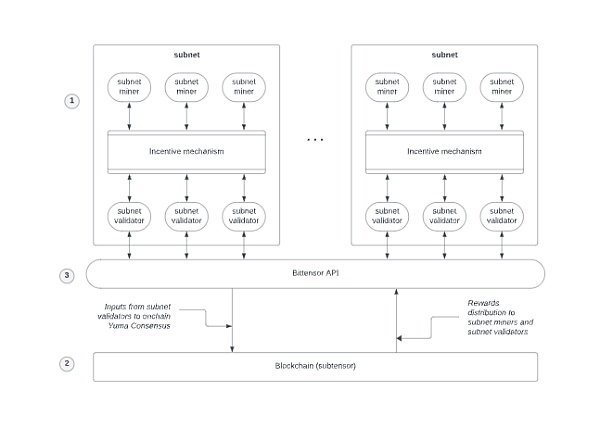

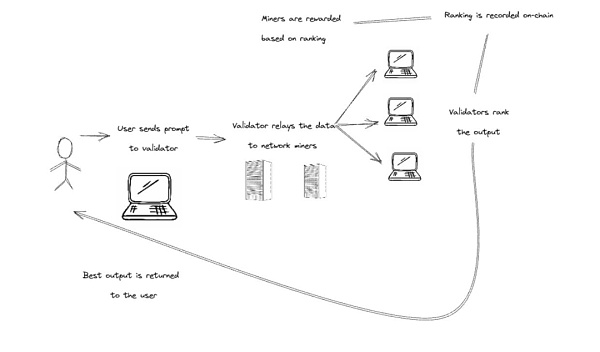

BitTensor是一個架構(gòu)類似Polkadot主網(wǎng)+子網(wǎng)的去中心化機(jī)器學(xué)習(xí)生態(tài)。

工作邏輯:子網(wǎng)將活動信息傳給Bittensor API(角色類似預(yù)言機(jī)),然后API會將有用信息傳給主網(wǎng),主網(wǎng)再分發(fā)Rewards。

BitTensor 32個子網(wǎng)

BitTensor生態(tài)內(nèi)角色:

礦工:可以理解為全世界各種AI算法和模型的提供方,它們托管AI模型并將其提供給Bittensor網(wǎng)絡(luò);不同類型的模型組成了不同的子網(wǎng)。

驗(yàn)證者:Bittensor網(wǎng)絡(luò)內(nèi)的評估者。評估AI模型的質(zhì)量和有效性,根據(jù)特定任務(wù)的性能對AI模型進(jìn)行排名,幫助消費(fèi)者找到最佳解決方案。

用戶:Bittensor提供的AI模型最終使用方。可以是個人,也可以是謀求AI模型來做應(yīng)用的開發(fā)者們。

提名人:將代幣委托給特定驗(yàn)證者來表示支持,也可以換不同的驗(yàn)證者來委托。

開放的AI供需鏈條 :有人提供不同模型,有人評價不同模型,有人使用最好的模型所提供的結(jié)果。

和Akash、Render這種類似“算力中介”的角色不同,BitTensor更像一個“勞務(wù)市場”,用已有模型去吸收更多數(shù)據(jù)以此來讓模型更加合理。礦工和驗(yàn)證者更像“施工方”和“監(jiān)工”的角色。用戶提出問題,礦工們輸出答案,驗(yàn)證者再來評估答案的質(zhì)量,最終返回給用戶。

BitTensor代幣為TAO。TAO的市值目前僅次于RNDR,但由于4年減半的長期釋放機(jī)制存在,市值與完全稀釋價值的比率反而是幾個項(xiàng)目中最低的,也意味著TAO的總體流通量目前來看相對較低,但單價較高。因此意味著TAO的實(shí)際價值處于低估狀態(tài)。

目前比較難以尋找合適估值標(biāo)的,如果從架構(gòu)相似性出發(fā),Polkadot(約120億美元)為參照對象,TAO有接近8倍的上漲空間。

如果按照“預(yù)言機(jī)”屬性出發(fā),Chainlink(140億美元)為參照對象,TAO有接近9倍的漲幅。

如果以業(yè)務(wù)相似性出發(fā),OpenAI(從微軟獲得約300億美元)為參照,TAO的上漲硬頂可能在20倍左右。

結(jié)論

總體而言,AI+DePIN推動了Web3語境下AI賽道的范式轉(zhuǎn)移,讓市場從“AI能在Web3里做什么?”的固有思維中跳出,去思考“AI和Web3能為世界帶來什么?”這一更大的問題。

如果說英偉達(dá)CEO黃仁勛將生成式大模型的發(fā)布稱為AI的 “iPhone” 時刻,那么AI與DePIN的結(jié)合便意味著Web3真正迎來“iphone”時刻。

DePIN作為Web3在現(xiàn)實(shí)世界最容易被接受以及最成熟的用例,正在讓W(xué)eb3變的更加可被接受。

由于AI+DePIN項(xiàng)目中IP節(jié)點(diǎn)與Web3玩家的部分重合性,二者的結(jié)合,同時也在幫助行業(yè)催生屬于Web3自己的模型和AI產(chǎn)品。這將有利于Web3行業(yè)的整體發(fā)展,并且為行業(yè)去開拓新的賽道,比如AI模型的推理和微調(diào)、以及移動端AI模型發(fā)展等。

一個有趣的點(diǎn)在于,文中所羅列的AI+DePIN的產(chǎn)品,似乎可以去嵌套公鏈的發(fā)展路徑。在此前的周期中,各種新公鏈涌現(xiàn),用自身的TPS和治理方式來吸引各種開發(fā)者的入駐。

當(dāng)前的AI+DePIN產(chǎn)品也是這樣,基于自身的算力、帶寬、數(shù)據(jù)以及IP優(yōu)勢來吸引各種AI模型開發(fā)者入駐。所以,我們目前看到AI+DePIN產(chǎn)品有偏向同質(zhì)化競爭的趨勢。

問題的關(guān)鍵并不在于算力的多少(盡管這是個很重要的先決條件),而在于如何去運(yùn)用這些算力。現(xiàn)在的AI+DePIN賽道仍舊處于“野蠻生長”的早期,因此我們對于AI+DePIN的未來格局以及產(chǎn)品形式,可以抱有一個充滿期待的預(yù)期。

參考文獻(xiàn)

1.https://www.techopedia.com/decentralized-physical-infrastructure-networks-DePIN-brings-ai-and-crypto-together

2.https://medium.com/meson-network/with-the-increasing-ai-and-DePIN-trends-why-should-you-consider-keeping-an-eye-on-meson-network-59094665c9bd

3.https://medium.com/cudos/the-rise-of-DePIN-unveiling-the-future-of-ai-and-metaverse-compute-requirements-213f7b5b1171

4.https://www.numenta.com/blog/2022/05/24/ai-is-harming-our-planet/

5.https://www.techflowpost.com/article/detail_15398.html

6.https://www.numenta.com/blog/2022/05/24/ai-is-harming-our-planet/

7.https://mirror.xyz/livepeer.eth/7yjb5osZ28AJ9xvA54bZ4T2hUpNM5O9rrpv-zmGWDZ4

喜來順財經(jīng)

喜來順財經(jīng)