●2025 年 4 月,特朗普政府宣布啟動「對等關稅」政策,對全球貿易伙伴統一征收 10% 的「最低基準關稅」,該政策引發全球風險資產的劇烈震蕩。

●比特幣作為主要采用 PoW(工作量證明)機制的公鏈,PoW 機制依賴實體礦機進行挖礦,礦機并不在美國關稅豁免名單,礦業企業因此面臨較大的成本壓力。

●礦機制造商近一個月的下跌幅度最為明顯,其核心原因在于礦機制造在供給側和需求側均遭遇了關稅政策的打擊。

●自營礦場主要受到供給側的影響,向加密貨幣交易所出售比特幣這一業務流程受關稅政策的影響較小。

●云算力礦場受到關稅政策的影響相對最小,原因在于云算力的本質是通過算力服務費將礦機購置成本轉嫁給客戶,因此平臺利潤的侵蝕顯著弱于傳統挖礦模式。

●雖然關稅政策打擊了美國的比特幣礦業,但以貝萊德 IBIT 為代表的比特幣現貨 ETF 基金,和以 MicroStrategy 為代表的美股囤幣公司仍掌握了比特幣的定價權。

●比特幣價格不再是唯一的指標,政策趨勢、地緣安全、能源調度、制造穩定性才是礦業生存的真正的關鍵。

關鍵詞:Gate Research、關稅、比特幣、比特幣礦業

4 月 2 日,特朗普政府宣布啟動「對等關稅」政策,對全球貿易伙伴統一征收 10% 的「最低基準關稅」,并對貿易逆差顯著國家加征「個性化」高關稅。該政策引發全球風險資產的劇烈震蕩,標普 500 與納斯達克均創下自 2020 年 3 月以來最大單日跌幅;加密貨幣行業的資產亦大幅縮水。自特朗普公布關稅政策后,中國宣布對美加征 84% 報復性關稅,歐盟針對 210 億歐元美國商品征收 25% 關稅,全球股票市場總市值單周蒸發超過 10 萬億美元。

4 月 9 日,關稅政策出現反轉,特朗普宣布暫停對除中國外的 75 國加征關稅 90 天,歐盟同步暫停加征并與美方開啟協商。當日標普 500 漲 9.51%,納指漲 12.02%,比特幣價格反彈 8.19% 至 82,500 美元,以太坊價格回升至 1,650 美元。

在加密資產眾多賽道中,比特幣礦業因其對硬件設備依賴強、全球供應鏈跨度廣、資本密集度高,成為關稅政策最直接受影響的鏈上經濟模塊之一。美國對等關稅引發的全球貿易摩擦對加密礦業構成多重沖擊。由于全球大部分比特幣礦機在中國制造,中美關稅戰會推高礦機的進口成本,中國對美出口稅率升至 145%,將壓縮北美礦場擴建計劃;人民幣貶值加劇中國礦企美元債壓力,疊加電力與能源價格波動,運營成本持續上升。同時,幣價的波動導致礦工收入亦對礦工產生影響,比特幣價格從關稅公布前的 82,500 美元一度回撤至 75,000 美元以下。

宏觀層面,美聯儲滯脹憂慮與避險情緒疊加,10 年期美債收益率高企抑制風險偏好,融資環境趨緊,礦企股價隨科技板塊同步下挫。地緣政治緊張背景下,全球礦業布局面臨重構,企業或加速向東南亞、中東等關稅友好地區轉移。短期內,政策不確定性將持續放大比特幣礦業風險,行業或進入新一輪洗牌期。

比特幣作為主要采用 PoW(工作量證明)機制的公鏈,同時也是市值最高的加密資產,被廣泛視為「數字黃金」。由于 PoW 機制依賴實體礦機進行挖礦,而礦機及其上游關鍵部件如半導體并不在關稅豁免名單中,相關礦業企業因此面臨較大的成本壓力。關稅政策帶來的上游沖擊,或將通過成本傳導機制,間接影響比特幣價格的中長期走勢。

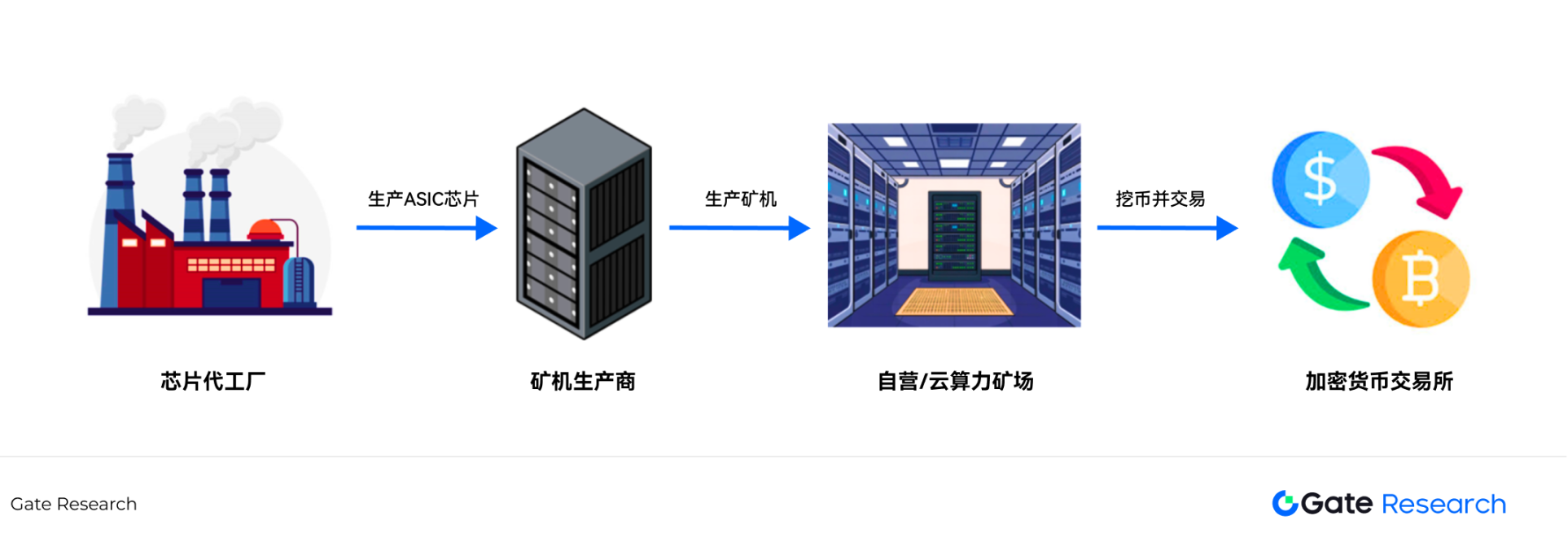

比特幣礦業的主要生態包括礦機、自營礦場、云算力礦場。礦機公司包括比特大陸、嘉楠科技 (NASDAQ: CAN)、比特微、億邦國際 (NASDAQ: EBON) 等。幾家公司的主要工廠均位于中國大陸。其中,比特大陸占據礦機市場的主要份額(2018 年招股書披露其市場份額超過 70%)。

自營礦場公司包括 Marathon Digital (NASDAQ: MARA),Riot Platform (NASDAQ: RIOT),Cleanspark (NASDAQ:CLSK) 等多家公司。納斯達克上市的自營礦場企業總部均位于美國,但其礦場分布于美國、阿聯酋、巴拉圭等多個國家。Marathon 擁有目前全球最大的礦場,其總算力超過 54EH/s,約占目前全網算力的 6% 左右。

云算力礦場的主要公司包括螞蟻礦池、Bitdeer(NASDAQ: BTDR),BitFufu(NASDAQ:BFBF),Ecos 等公司。與自營礦場不同,云算力礦場通過將挖礦所需的算力打包出售給個人或機構客戶,從而將比特幣價格波動的風險部分轉嫁給客戶。平臺本身則專注于礦場的選址、建設和日常運營。Bitdeer 有一部分自營礦場,和一部分云算力礦場業務。BitFufu 則僅有云算力業務。

受到特朗普關稅政策的沖擊,比特幣礦業相關公司的股票價格走低。其跌幅均超過納斯達克 100 指數。通過 Yahoo 公司的 yfinance 數據庫,筆者抓取了近一個月以來 8 家比特幣礦業相關公司的收盤價,以及作為參照標準的 NASDAQ 100 指數。在 4 月 2 日特朗普宣布關稅政策時,比特幣礦業相關公司股價均大幅下跌,而在 4 月 9 日特朗普宣布關稅政策延后 90 天執行后,比特幣礦業相關公司股價出現明顯的反彈。

數據經過標準化處理后,自 4 月 2 日關稅政策頒布以來,礦機是比特幣礦業中下跌最明顯的板塊,嘉楠科技下跌超 17%,億邦國際下跌超 11%。其次是自營礦場板塊,Core Scientific 領跌,近一月跌幅超 10%;Marathon 跌幅僅有 0.8%,是該板塊最低。最后,云算力礦場受此影響較小,BitFufu 僅下跌 5.9%。作為參照標準的 NASDAQ100 指數下跌 2.2%

表一:比特幣礦業公司與納斯達克 100 指數(NDX)近一個月表現

特朗普在宣布關稅政策后,比特幣礦業相關公司均出現不同幅度的下跌,但如上文所述,各個細分板塊的股價表現也呈現一定程度的分化。這一核心原因在于比特幣礦業供應鏈的各個環節受到不同等級的關稅。

圖一:比特幣礦業核心供應鏈

從股價表現來看,礦機制造商近一個月的下跌幅度最為明顯,其核心原因在于礦機制造在供給側和需求側均遭遇了關稅政策的打擊。礦機生產的上游是臺積電、三星、中芯國際等代工廠。礦機公司首先自主完成 ASIC 芯片的 IC 設計,然后將圖紙遞送給代廠進行流片,流片成功后代工廠將批量生產該 ASIC 芯片,礦機公司拿到芯片并將其封裝成礦機。

臺積電占據芯片代工這一領域 64.9% 的市場份額【1】,特朗普政府要求臺積電在美國建廠,否則將對其加征超過 100% 關稅【2】。中芯國際、華虹半導體、三星等代工廠亦受到美國的高關稅壓力。代工廠只有繳納關稅和減少來自美國訂單這兩種選擇,無論哪一種,都會讓代工廠的利潤出現下滑。這部分壓力或將轉移到下游的礦機生產商,讓生產商付出更高的價格,以提高代工廠訂單的毛利率。

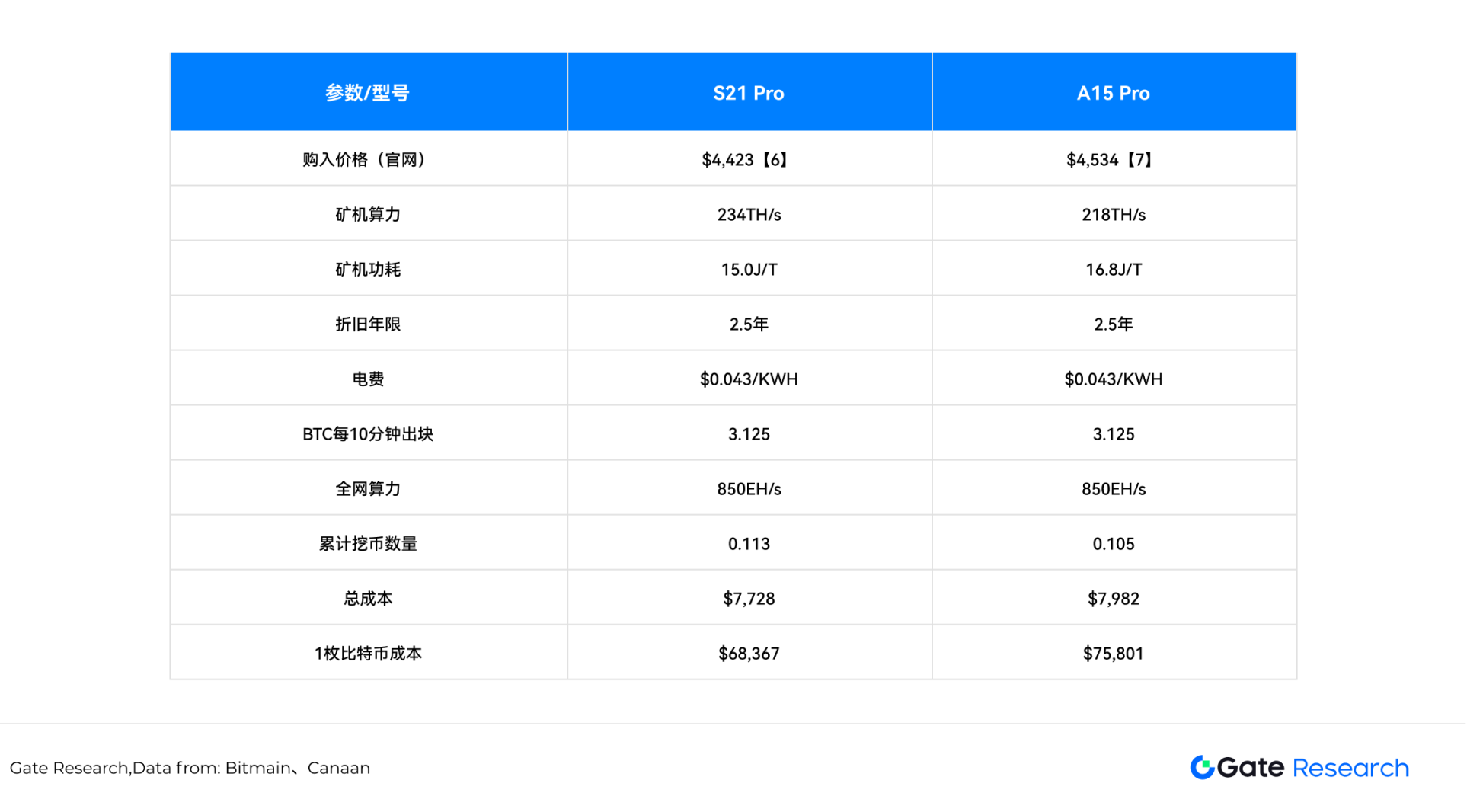

從需求側看,由于比特大陸、嘉楠科技、比特微等公司的注冊地均在中國,因此美國礦場如 Marathon,Riot,Cleanspark 在購買礦機時不得不承擔高額關稅,付出更高的成本。因此,短期內,礦機的訂單會出現明顯的萎縮。以比特大陸的主力機型螞蟻 S21 Pro 和嘉楠科技的主力機型阿瓦隆 A15 Pro 為例。關稅政策落地前,在不考慮運營成本的情況下,假設電價成本為 $0.043/KWH (Cleanspark 公司 2024 年的電價成本)【3】,全網算力為 850EH/s【4】,礦機的折舊年限為 30 個月【5】,目前 S21 Pro 每挖一枚比特幣的成本為 $68,367, A15 Pro 每挖一枚比特幣的成本為 $75,801。

表二:比特幣礦業主流礦機參數

注1:主要計算公式如下:

累計挖幣數量 = 礦機算力×60×24×365×折舊年限×出塊獎勵 /10/ 全網算力 /1000,000

總成本 = 礦機價格 + 礦機算力×礦機功耗×電費×24×365/1,000(未計算人員及場地租賃成本)

挖幣成本 = 總成本 / 累計挖幣數量

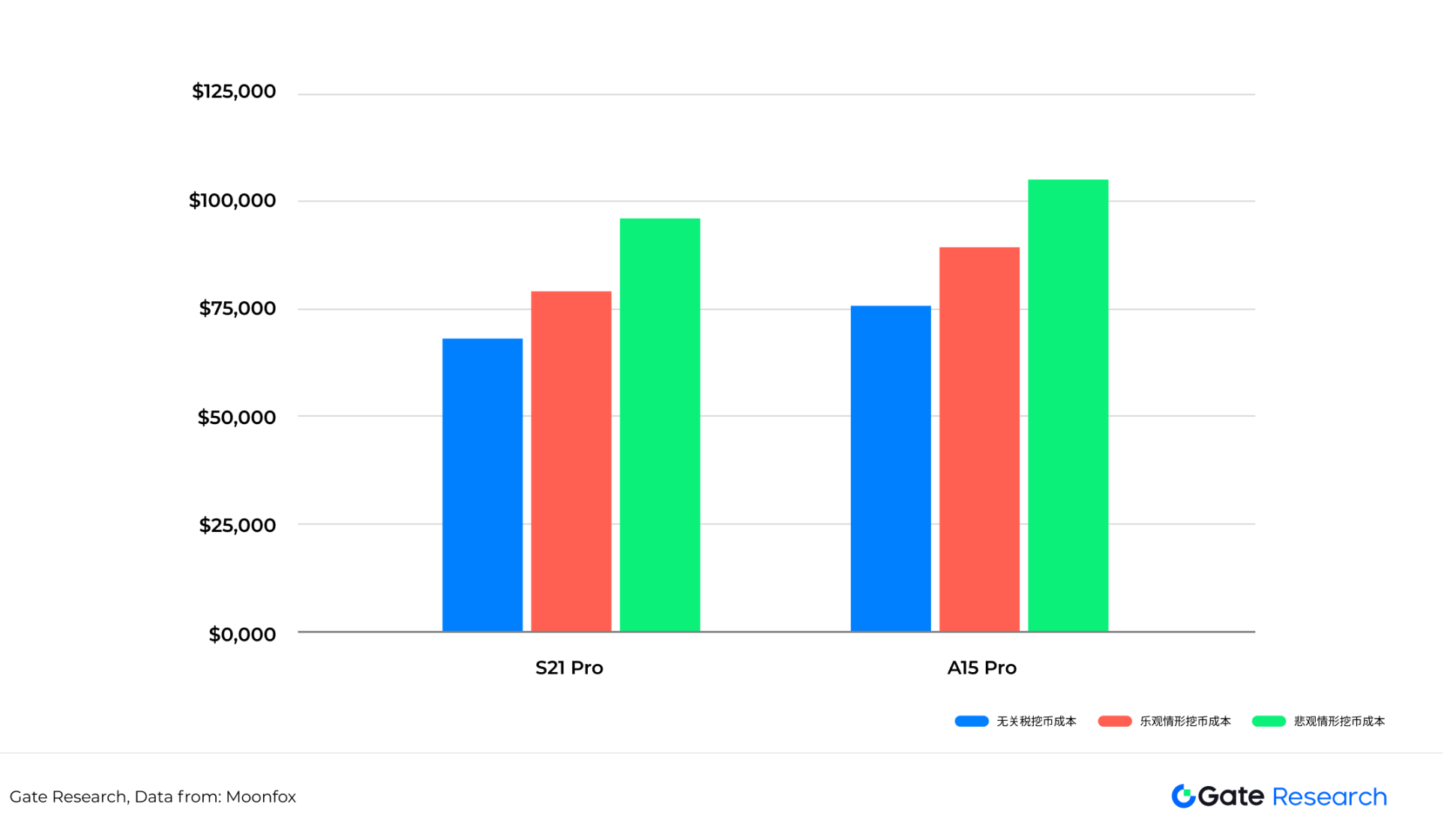

一旦關稅政策落地,樂觀情形下,出口礦機的售價在原有基礎上增長 30%,則 S21 Pro 每挖 1 枚比特幣的成本為 $80,105, A15 Pro 每挖 1 枚比特幣的成本為 $88,717。悲觀情形下,出口礦機的售價在原有基礎上增長 70%,則 S21 Pro 每挖 1 枚比特幣的成本為 $95,756, A15 Pro 每挖 1 枚比特幣的成本為 $105,938。

表三:不同關稅情形下礦機的挖幣成本

上述價格尚未考慮礦場復雜的運營成本,運營成本包括場地租賃成本和人員成本,算入這部分成本則挖幣成本將進一步上升。關稅的大幅增加會讓礦場承擔更高昂的挖幣成本,需求側的減弱同樣對上游礦機制造商造成較大沖擊。

從長期維度來看,礦機制造商或將優先考量關稅政策友好區域進行產能布局,通過全球化產能配置策略,有效規避潛在關稅政策風險,實現供應鏈成本優化。

相對于礦機制造商受到供應和需求兩側的擠壓,自營礦場主要受到供給側的影響,向加密貨幣交易所出售比特幣這一業務流程受關稅政策的影響較小。比特幣價格受到關稅政策影響,資金厭惡不確定性的政策,因而短期資金選擇流出,比特幣出現明顯的下跌。但以 Marathon 為代表的自營礦場,在現金流充足的情況下,會選擇囤幣策略,而不會在比特幣挖出后即刻在交易所拋售。類似于 MicroStrategy 的舉債買幣策略, Marathon 曾多次發行可轉債從而直接購入比特幣。因此,大型礦場受到比特幣價格下跌的影響相對較小。【8】【9】【10】【11】

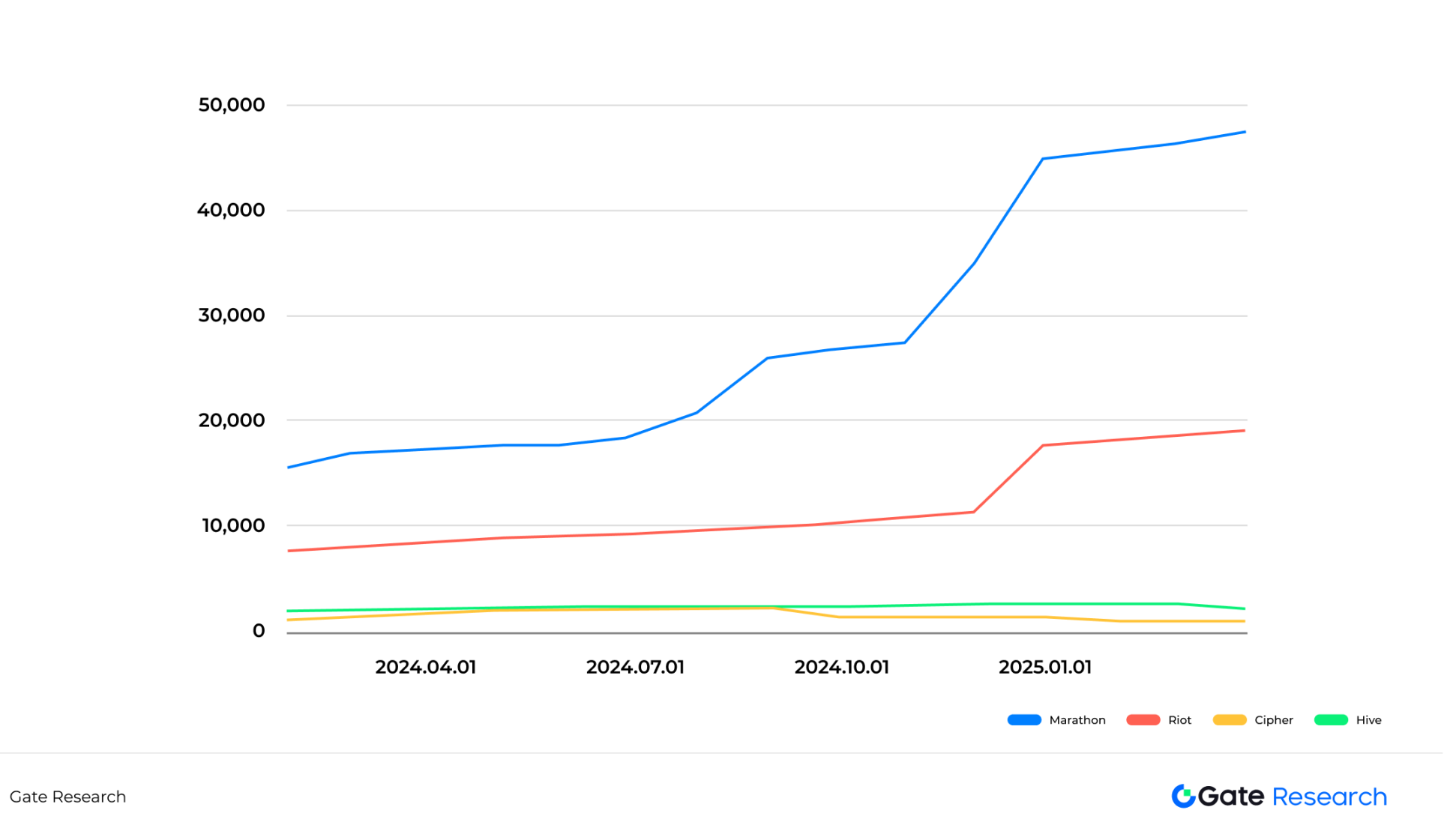

對于現金流緊張的小型礦場而言,比特幣價格的下跌對其股價影響尤為顯著。由于資金有限,這些礦場通常無法長期持有所挖比特幣,只能在挖出后立即出售以維持運營資金。在市場低迷期間,這種「挖即賣」的策略可能加劇市場的拋壓,進一步影響比特幣價格走勢。如下圖所示,Cipher 和 Hive 兩家公司 2025 年 3 月持有比特幣的數量分別為 1,034 和 2,201,同比分別下跌 40% 和 3%;而 Marathon 和 Riot 兩家公司 2025 年 3 月持有比特幣的數量分別為 47,531 和 19,223,同比分別上漲 173% 和 126%。

表四:自營礦場公司的持幣數量變化(2024 年 1 月至 2025 年 3 月)

在近一個月的時間里,中小型自營礦場 Cipher,Hive Digital 自關稅政策公布以來股價漲跌幅分別為-7.1% 和 -5.5%,股價下跌幅度明顯超過 Marthon 等堅持囤幣策略的大型礦場。

但是,從長期來看,礦機設備的折舊周期通常為 2.5 至 3 年,這意味著自營礦場需持續進行資本開支(CAPEX),采購新礦機以替代老舊設備。盡管各家礦企在披露算力數據時采用的統計口徑不一(如月均算力、通電算力、月末算力等),不同公司間的算力指標難以直接橫向對比。2024 年 1 月至 2025 年 3 月期間,主流上市礦企披露的算力數據顯示,其算力增速普遍超過 70%。算力持續增長的核心驅動在于「相對競爭力」:在全網算力不斷上升的背景下,若礦場自身算力不隨之提升,其所能挖取的比特幣數量將持續下滑。比特幣挖礦是一場動態博弈,算力擴張如逆水行舟,不進則退。

在此背景下,若礦機關稅政策正式落地,上游礦機制造商的成本上漲壓力將不可避免地傳導至下游礦場,進一步推高行業邊際生產成本,并對中礦場的盈利能力構成挑戰。

云算力礦場本質上是一種租賃模式,其上游為礦機制造商,下游則為個人和機構客戶。云算力礦場并不持幣或賣幣,而是將 30 天、60 天、90 天的算力打包賣給客戶,客戶會根據自己的判斷選擇囤幣或賣幣。因此,云算力礦場主要賺取客戶支付的服務費,而不直接承擔比特幣漲跌帶來的盈利或虧損。

云算力礦場的核心競爭力在于通過選址優化降低租賃、電費及人力成本,同時保持算力部署的高度彈性以應對市場波動——牛市時需快速擴充礦機與場地以滿足客戶需求,熊市時則需精簡運營并將冗余算力轉為自挖,這種動態平衡能力直接決定了公司的市場競爭力。

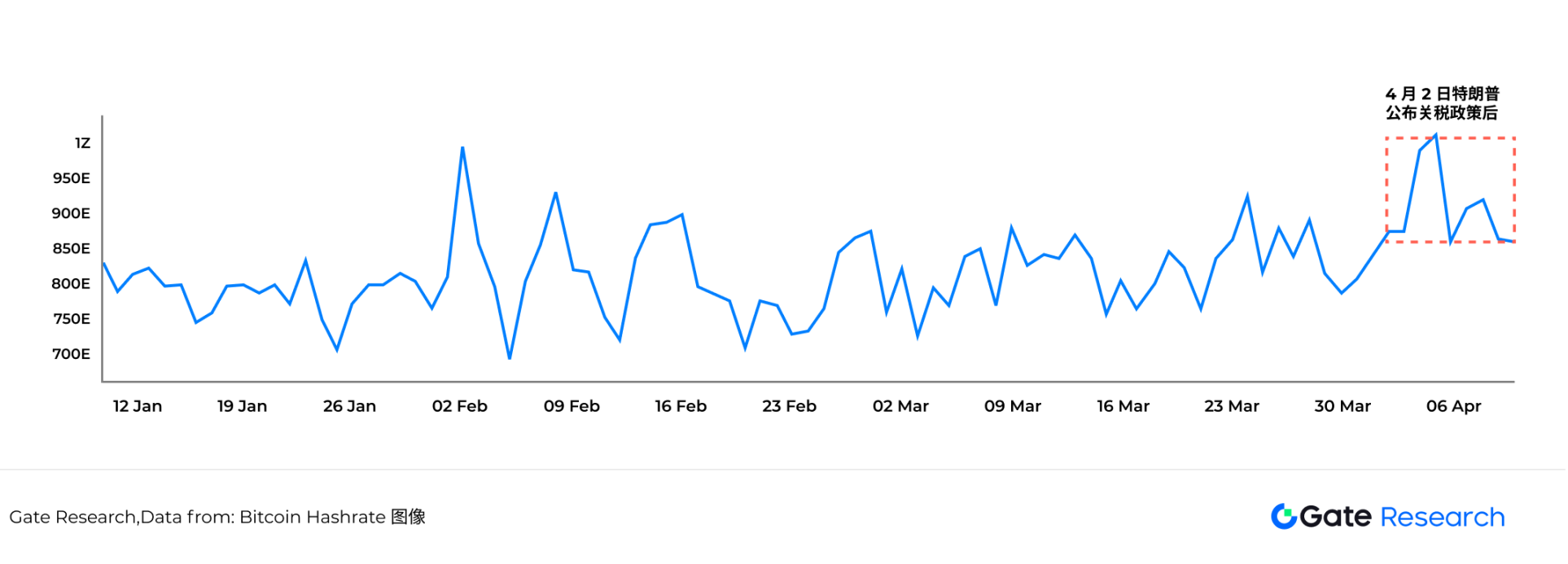

云算力公司的收入主要由全網算力驅動,全網算力上升時,證明大部分礦工仍然看好比特幣后市的價格,或有更多的客戶選擇購買云算力;全網算力下降時,意味著礦工不看好比特幣價格的走勢,全網算力中云算力的部分亦會減少。下圖數據顯示,4 月 2 日特朗普公布關稅政策后,比特幣日均全網算力甚至在 4 月 5 日創歷史新高,首次突破 1 ZH/s。【12】

圖二:比特幣全網算力變化(2025 年 1 月至 2025 年 4 月)

成本端來看,盡管礦機價格受關稅政策傳導存在上行壓力,但云算力礦場的租賃業務模式天然具備風險緩沖機制——其本質通過算力服務費將礦機購置成本轉嫁給客戶,且部分客戶通過礦機托管協議直接分擔硬件投入,使得礦機溢價對平臺利潤的侵蝕顯著弱于傳統挖礦模式。這一成本轉嫁與分攤特性,使云算力礦場成為特朗普政府關稅政策下受沖擊較小的領域。

美國近期對進口自中國等國家的比特幣礦機設備加征關稅,導致美國礦工的運營成本顯著上升。這為非美國企業進入比特幣挖礦行業提供了更大的潛在機會,因為他們可以以更低的成本從其他國家采購中國制造的礦機,從而獲得成本優勢。盡管美國礦場可以通過在海外設立運營基地來規避部分關稅影響,但不可否認的是,這些關稅政策增加了美國本土礦場的運營成本和政策風險。

根據上述推演,每日比特幣產量為 450 枚,挖取比特幣的礦工將更加分散,Marathon,Riot,Cleanspark 等美國礦企的話語權或將下降。由于 Marathon 等大礦企過往采用了囤幣策略,而其它國家潛在進入挖礦行業的企業對比特幣的持有態度尚不明確,可能會選擇「挖提賣」(挖取比特幣后立即提幣并在交易所賣出)策略。從這個角度來說,高關稅政策整體利空比特幣價格走勢。部分礦場離開美國,從結果上也違背了特朗普曾經提出的——確保所有剩余比特幣實現「美國制造」這一初衷。

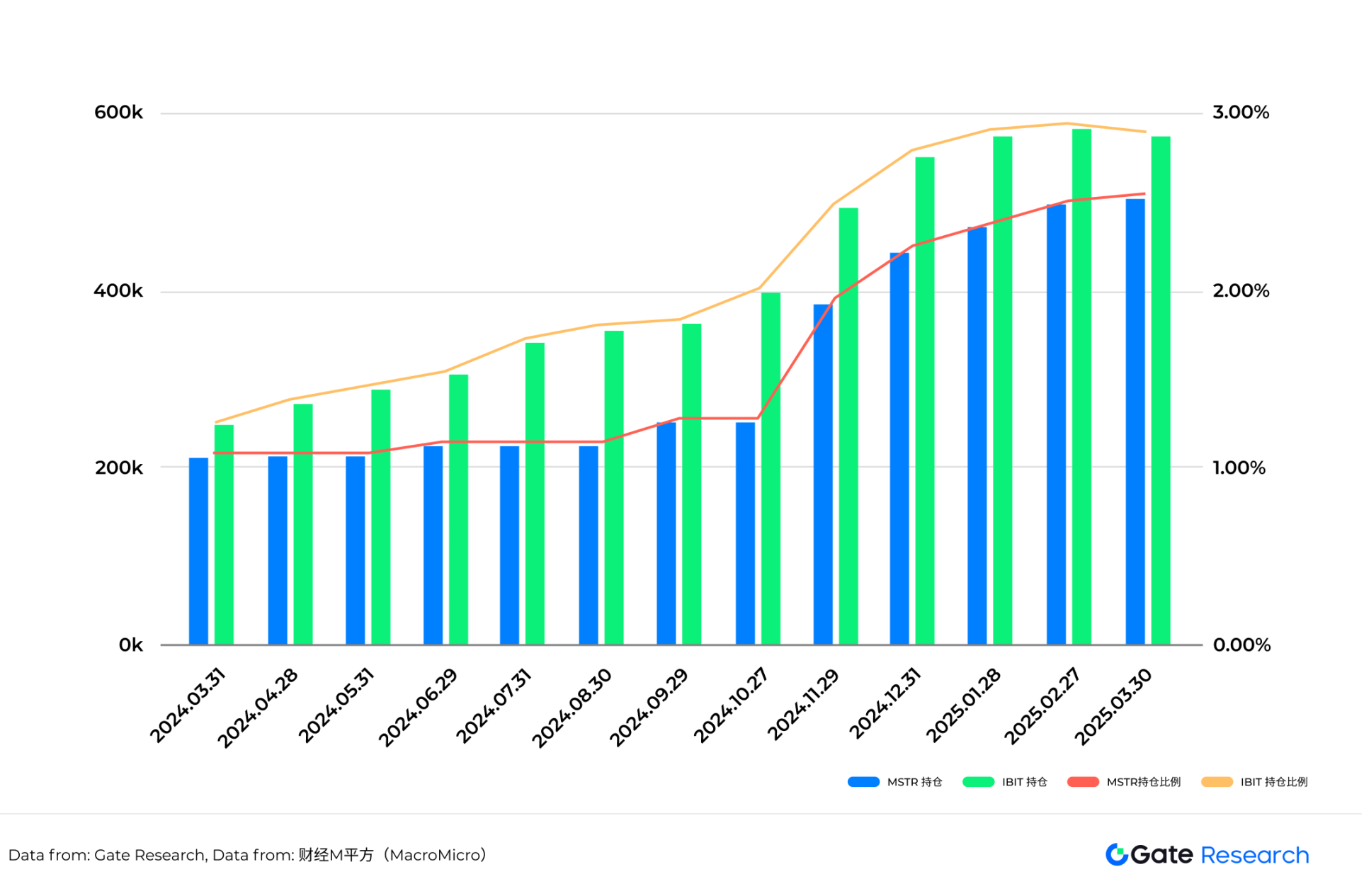

但從長期來看,比特幣的核心邏輯在 2024 年發生了根本性的變化。以貝萊德 IBIT 為代表的比特幣現貨 ETF 基金,和以 MicroStrategy 為代表的美股囤幣公司仍掌握了比特幣的定價權。截至 2025 年 4 月,IBIT 持有 570,983 枚比特幣【13】,MicroStrategy 持有 528,185 枚比特幣【14】。兩者的比特幣持倉占比特幣的流通總量持續提升【15】,兩者的購買力足以消化每天新生產比特幣的數量。

表五:MicroStrategy 和 IBIT 的比特幣持與占比

特朗普政府推進「對等關稅」政策,對比特幣礦業構成了上游成本與地緣布局的雙重挑戰。礦機制造商因代工鏈受限與需求縮減承壓最重,自營礦場則面臨成本上移與資本開支增長的雙重擠壓,而云算力礦場依托「風險轉嫁」機制相對具備緩沖能力。整體來看,北美礦業擴張步伐可能受限,全球算力進一步向東南亞、中東等低關稅地區分散,美國礦企在比特幣生態中的話語權或階段性下降。

礦業企業往往投入巨大、周期長、抗風險能力弱;比特幣網絡本身又無法主動調節這些風險,它的機制是「公開、公平、競爭」,而不是「防御、應變、調控」。這就形成了一個結構性的矛盾:全球最去中心化的資產,其背后的產業鏈,卻是最容易受到中心化政策干預影響的領域之一。因此,礦業參與者必須重新認識政策的重要性。比特幣價格不再是唯一的指標,政策趨勢、地緣安全、能源調度、制造穩定性才是礦業生存的真正的關鍵。

短期內,挖礦成本上升疊加部分礦工「挖提賣」行為,或對比特幣價格構成邊際利空;但從中長期看,以貝萊德 IBIT 與 MicroStrategy 為代表的機構力量已成為市場主導力量,其持續買盤能力有望對沖供給壓力,維穩市場結構。比特幣礦業正處于政策重塑與結構轉移的關鍵時期,全球投資者需密切關注政策演變與算力遷移帶來的產業鏈再平衡。

喜來順財經

喜來順財經