盡管美國總統唐納德·特朗普的關稅政策引發市場動蕩,使 Circle 的上市計劃一度暫停,但其正以閃電般的速度推進其預期的 IPO。

Circle 在多個領域積極布局——支付網絡、銀行牌照申請、機構合作,同時正逐步逼近市場領頭羊 Tether。以數據為例,USDC 發行方已將其與 Tether 的市場份額差距從 50 個百分點縮小至僅 35 個百分點。

在今天的文章中,我們將探討:

USDC 加速增長,縮小與 Tether 的差距

Circle 的新支付網絡如何取代過時的跨境系統

為何 Circle 和其他加密公司突然競相申請銀行牌照

傳統銀行如何準備對穩定幣的反攻

讓我們先來探討一下,除了加密貨幣泡沫之外,穩定幣的競爭為何如此重要。

2 萬億美元的穩定幣競賽

穩定幣的競爭日趨激烈。隨著監管明朗化,傳統金融巨頭正準備采取行動,這可能會打破目前 Tether 和 Circle 占據的雙寡頭格局。

過去五個月,兩大穩定幣合計市場份額下降了?4 個百分點。

Fireblocks 支付高級副總裁 Ran Goldi 在接受 Coindesk 采訪時表示:“我們將看到銀行發行穩定幣,因為它們符合 MiCA 要求。到今年底,你可能會看到 50 多種新穩定幣。”

渣打銀行的一份報告顯示,到 2028 年底,穩定幣市場規模可能飆升至驚人的?2 萬億美元,幾乎是目前 2350 億美元總供應量的十倍。

數十家銀行正在私下起草穩定幣計劃的戰略規劃,預計大多數銀行將在本季度末最終確定其方案。 Goldi 指出:“看看銀行是自行開發,還是利用紐約梅隆銀行等服務銀行的平臺,或者像 Fireblocks 這樣的供應商,這將會很有趣。”

這一迫在眉睫的競爭威脅解釋了 Circle 為何在多個領域如此急切的行動。隨著傳統金融機構準備入場,鞏固市場地位的窗口正在迅速關閉。

穩定幣競賽升溫

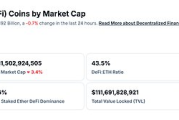

USDC 的意圖和快速動作顯而易見:截至 4 月 19 日,其市值攀升至超過?600 億美元,較年初的 440 億美元增長了 170 億美元,增幅約 40%。

相比之下,Tether 的 USDT 同期市值僅增長 8%。盡管 Tether 以近 2.5 倍于 USDC 的市值保持主導地位,但增長差距正在迅速縮小。

USDT 的市場份額主導地位在過去五個月下降近 10 個百分點至 61.85%,而 Circle 則上升約 6 個百分點。

數據顯示,兩種穩定幣之間的偏好差距正在擴大。受監管實體和 DeFi 協議更青睞 USDC,因為 Circle 的監管體系清晰透明。

其優勢在歐洲最為明顯。USDC 獲得了 MiCA 的許可,使其能夠覆蓋 27 個歐盟國家,覆蓋總人口達 4.5 億的地區。相比之下,USDT 則沒有。

監管機構并非 Tether 持續主導的唯一障礙。

Coinbase 首席執行官布萊恩·阿姆斯特朗最近表示,該交易所的新“遠大目標”是取代 Tether 的 USDT,成為全球“第一美元穩定幣”。

Kraken 和 Crypto.com 等其他交易所也在歐洲市場下架了 USDT。

周二,Circle 推出了一款產品,旨在降低跨境資金轉移的成本和延遲。Circle 支付網絡 (CPN) 旨在利用穩定幣作為橋梁,拆除全球金融老舊的基礎設施。

Circle 在 X 上發帖稱:“我們不僅僅在打造穩定幣,我們還在構建全球支付的現代化基礎設施。”

眾所周知,國際銀行結算速度緩慢、成本高昂,并且受到傳統系統的限制,這些系統經常在夜間和周末關閉。Circle 的替代方案承諾使用全額儲備的數字美元 (USDC) 和歐元 (EURC) 進行全天候即時轉賬。

Circle 已引入 20 多家設計合作伙伴,其中包括 dLocal、WorldRemit、BVNK、Yellow Card 和 Coins.ph。

這一合作伙伴陣容表明,其明確聚焦于新興市場和高流量匯款通道的機構——傳統銀行業在這些領域表現尤為不足。

Circle 的網絡舉措有著簡單而根本的理由——將穩定幣發行商轉變為大規模移動這些資產的關鍵金融基礎設施提供者。

一位知情人士表示:“Circle 正在推出一個支付網絡,最初目標是匯款,但最終目標是與 Mastercard 和 Visa 競爭。”

在推出支付網絡的同時,據《華爾街日報》報道,Circle 正準備跨越監管難關,申請美國銀行牌照或執照。

然而,Circle 并非孤軍奮戰。特朗普家族穩定幣 USD1 的托管機構 BitGo,以及 Coinbase 和 Paxos,也在走同樣的道路。時機恰逢美國穩定幣法規的不斷演變,這些法規可能很快會要求穩定幣發行者獲得牌照。

銀行牌照將允許 Circle 像傳統銀行一樣運營,可能包括接受存款和發放貸款。

但這也伴隨著高昂的成本。據報道,加密公司 Anchorage Digital 在獲得聯邦牌照后花費了數百萬美元以符合監管要求。

但回報可能是豐厚的——即獲得美聯儲主賬戶的權限,這是 Custodia 等加密原生銀行多年來未能實現的“圣杯”。這種權限將為 Circle 提供金融機構所能獲得的最接近美國貨幣供應的渠道。

Circle 的多管齊下戰略表明,其準備的不僅是 IPO 前的定位,而是一種深層次的嘗試,旨在彌合傳統金融與加密領域之間的鴻溝,這是其他穩定幣發行方尚未成功跨越的。

Circle 的機構級支付網絡、銀行牌照雄心以及 USDC 的受監管地位,共同構筑了抵御 Tether 和即將進入的傳統金融競爭者的前所未有的護城河。Circle 在多元化領域奠定堅實基礎,以構建與競爭對手的顯著差異化。

值得注意的是 Circle 對新興市場和匯款通道的關注。當競爭對手在成熟的西方市場爭奪主導地位時,Circle 也在悄然擴展,建設金融包容性仍難以企及的地區的基礎設施。

其合作伙伴名單——dLocal(南美)、WorldRemit(非洲和亞洲匯款)、Yellow Card(非洲)、Coins.ph(菲律賓)——宛如下一代匯款市場的路線圖。

相對于 Tether,MiCA 的牌照優勢或許是 Circle 最被低估的資產。通過監管合規接觸 4.5 億歐洲用戶,無疑是一個贏家通吃的局面。

Circle 的戰略表明了他們理解一個基本事實——穩定幣戰爭的勝利不僅取決于市場份額,還依賴于基礎設施、監管定位和機構整合。

Circle 深知自己無法在短期內超越 Tether 的市值,因此它正在構建一個完全不同的領域,而 Tether 盡管規模龐大,但憑借其現有能力卻無法與之競爭。

喜來順財經

喜來順財經