作者:fejau?編譯:Block unicorn

我想寫(xiě)下我一直在思考的一些事情,在一場(chǎng)前所未有的資本流動(dòng)格局重大轉(zhuǎn)變中,比特幣會(huì)如何表現(xiàn)?我認(rèn)為一旦減持結(jié)束,比特幣將迎來(lái)一場(chǎng)精彩的交易機(jī)會(huì)。在這篇文章中,我將詳細(xì)闡述我的思考。讓我們開(kāi)始吧。

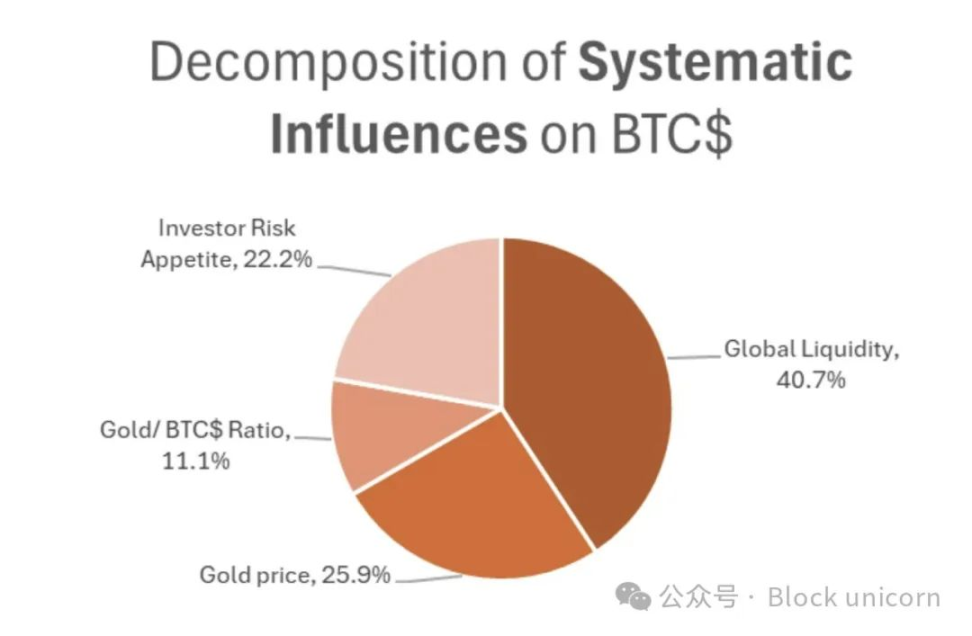

我將借鑒邁克爾·豪威爾(Michael Howell)對(duì)比特幣價(jià)格歷史驅(qū)動(dòng)因素的研究成果,并以此進(jìn)一步理解這些相互交織的趨勢(shì)在不久的將來(lái)可能如何演變。

如上圖所示,比特幣的驅(qū)動(dòng)因素包括:

投資者對(duì)高風(fēng)險(xiǎn)高貝塔資產(chǎn)的普遍偏好

與黃金的相關(guān)性

全球流動(dòng)性

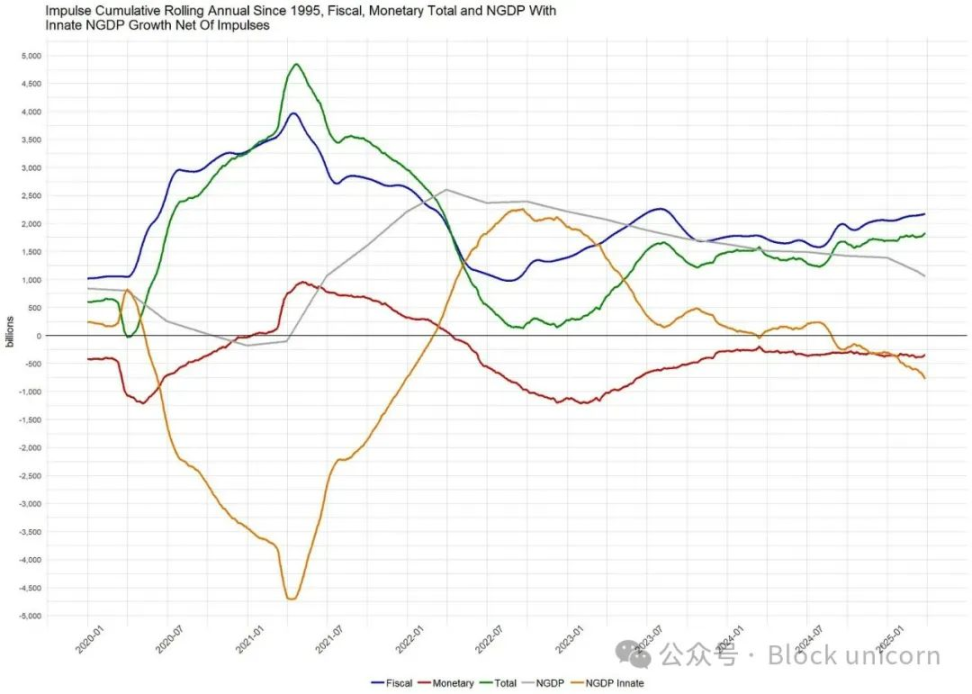

自 2021 年以來(lái),我理解風(fēng)險(xiǎn)偏好、黃金表現(xiàn)和全球流動(dòng)性的簡(jiǎn)單框架是關(guān)注財(cái)政赤字占 GDP 的百分比,以便快速了解自 2021 年以來(lái)一直主導(dǎo)全球市場(chǎng)的財(cái)政刺激。

財(cái)政赤字占 GDP 百分比的提高會(huì)機(jī)械性地導(dǎo)致更高的通貨膨脹、更高的名義 GDP,從而導(dǎo)致企業(yè)營(yíng)收更高,因?yàn)槭杖胧且粋€(gè)名義指標(biāo)。對(duì)于能夠享受規(guī)模經(jīng)濟(jì)效益的企業(yè)來(lái)說(shuō),這對(duì)它們的盈利增長(zhǎng)大有裨益。

在大多數(shù)情況下,貨幣政策相對(duì)于財(cái)政刺激一直處于次要地位,財(cái)政刺激是風(fēng)險(xiǎn)資產(chǎn)活動(dòng)的主導(dǎo)驅(qū)動(dòng)因素。正如 @BickerinBrattle 定期更新的圖表所示,美國(guó)的貨幣刺激相對(duì)于財(cái)政刺激非常低調(diào),以至于我將在本次討論中將其擱置。

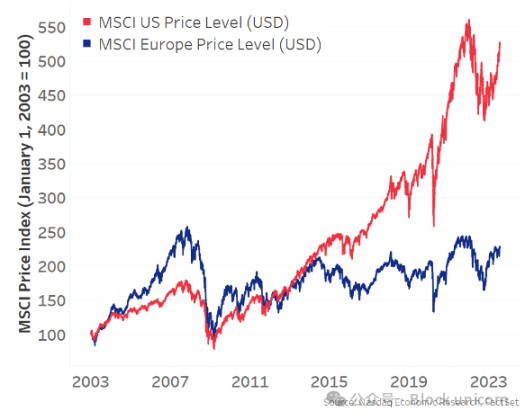

如下圖所示,在主要的發(fā)達(dá)西方國(guó)家經(jīng)濟(jì)體中,美國(guó)的財(cái)政赤字占 GDP 的百分比明顯高于其他任何國(guó)家。

由于美國(guó)財(cái)政赤字如此之大,經(jīng)濟(jì)增長(zhǎng)一直占據(jù)主導(dǎo)地位,并導(dǎo)致美國(guó)股市的表現(xiàn)顯著優(yōu)于其他現(xiàn)代經(jīng)濟(jì)體:

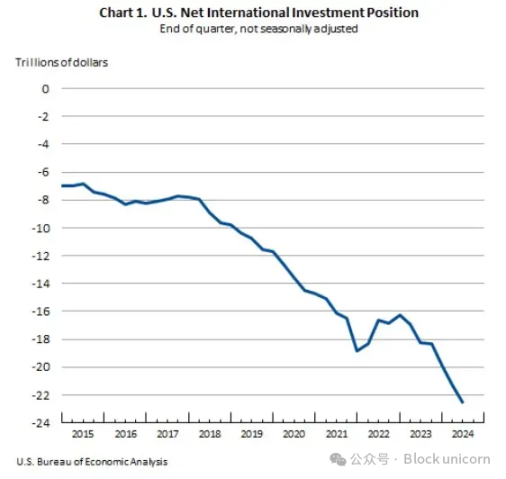

由于這種動(dòng)態(tài),美國(guó)股市一直是風(fēng)險(xiǎn)資產(chǎn)增長(zhǎng)、財(cái)富效應(yīng)和全球流動(dòng)性的主要邊際驅(qū)動(dòng)因素,因此全球資本流向?qū)ζ渥钣欣牡胤剑好绹?guó)。由于這種資本流入美國(guó)的動(dòng)態(tài),加上巨額貿(mào)易逆差,導(dǎo)致美國(guó)獲得商品,而外國(guó)則獲得美元,然后他們將美元再投資于美元計(jì)價(jià)的資產(chǎn)(例如美國(guó)國(guó)債和 MAG7),美國(guó)已成為全球所有風(fēng)險(xiǎn)偏好的主要驅(qū)動(dòng)因素:

現(xiàn)在,回到邁克爾·豪威爾的著作。風(fēng)險(xiǎn)偏好和全球流動(dòng)性近十年來(lái)主要由美國(guó)驅(qū)動(dòng),而自新冠疫情以來(lái),由于美國(guó)的財(cái)政赤字遠(yuǎn)高于其他國(guó)家,這一趨勢(shì)進(jìn)一步加速。

因此,盡管比特幣是一種全球流動(dòng)性資產(chǎn)(不僅僅是美國(guó)),但自 2021 年以來(lái),它與美國(guó)股市的正相關(guān)性越來(lái)越強(qiáng):

現(xiàn)在,我認(rèn)為與美國(guó)股市的相關(guān)性是虛假的。我在這里使用“偽相關(guān)”一詞時(shí),是從統(tǒng)計(jì)學(xué)角度而言的,因?yàn)槲艺J(rèn)為存在第三個(gè)因果變量,它并未在相關(guān)性分析中體現(xiàn)出來(lái),但實(shí)際上也是驅(qū)動(dòng)因素。我認(rèn)為,這就是全球流動(dòng)性,正如我們上文所述,近十年來(lái),全球流動(dòng)性一直由美國(guó)主導(dǎo)。

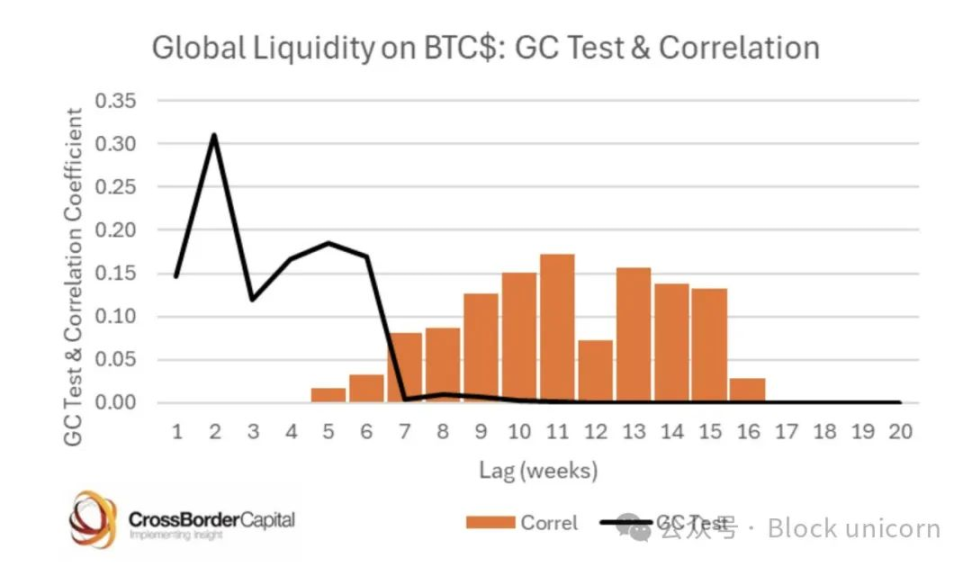

當(dāng)我們深入研究統(tǒng)計(jì)學(xué)意義時(shí),我們還必須建立因果關(guān)系,而不僅僅是正相關(guān)。幸運(yùn)的是,邁克爾·豪威爾也通過(guò)格蘭杰因果檢驗(yàn)(Granger Causality test)出色地證明了全球流動(dòng)性與比特幣之間的因果關(guān)系:

這一切為我們提供了一個(gè)怎樣的基準(zhǔn)呢?

比特幣主要受全球流動(dòng)性驅(qū)動(dòng),而由于美國(guó)一直是全球流動(dòng)性增長(zhǎng)的主要驅(qū)動(dòng)因素,因此出現(xiàn)了一種偽相關(guān)。

現(xiàn)在,在過(guò)去一個(gè)月中,隨著我們都在猜測(cè)特朗普貿(mào)易政策和全球資本及商品流動(dòng)重組的目標(biāo),一些主導(dǎo)敘事已經(jīng)浮現(xiàn)。我認(rèn)為這些敘事包括:

特朗普政府希望降低與其他國(guó)家的貿(mào)易逆差,這必然意味著流向外國(guó)的美元減少,而這些美元不會(huì)再投資于美國(guó)資產(chǎn)。貿(mào)易逆差的減少離不開(kāi)這一點(diǎn)。

特朗普政府認(rèn)為外國(guó)貨幣被人為壓低,因此美元被人為高估,并希望重新平衡這一局面。簡(jiǎn)而言之,美元走弱和外國(guó)貨幣走強(qiáng)將導(dǎo)致其他國(guó)家利率上升,從而導(dǎo)致資本回流本國(guó)以獲取這些利率,這些利率在外匯調(diào)整后表現(xiàn)更好,同時(shí)也支持國(guó)內(nèi)股市。

特朗普先發(fā)制人、先問(wèn)后答的貿(mào)易談判方式正使世界其他國(guó)家擺脫(上文所述的)與美國(guó)相比微不足道的財(cái)政赤字束縛,轉(zhuǎn)而投資于國(guó)防、基礎(chǔ)設(shè)施以及一般保護(hù)主義政府投資,以增強(qiáng)自我可持續(xù)性。無(wú)論關(guān)稅談判是否緩和,我認(rèn)為這里的情況已不可逆轉(zhuǎn),各國(guó)無(wú)論如何都將繼續(xù)追求這一目標(biāo)。

特朗普希望其他國(guó)家增加國(guó)防開(kāi)支占 GDP 的百分比,并為北約支出貢獻(xiàn)更多,因?yàn)槊绹?guó)一直承擔(dān)了大部分費(fèi)用。這也將增加財(cái)政赤字。

我將擱置對(duì)這些想法的個(gè)人看法,外面已經(jīng)有很多相關(guān)討論,我只專注于如果這些敘事發(fā)展到邏輯盡頭可能帶來(lái)的影響:

資本將離開(kāi)美元計(jì)價(jià)資產(chǎn)并回流本國(guó)。這意味著美國(guó)股市相對(duì)于世界其他地區(qū)的表現(xiàn)將遜色,債券收益率上升,美元走低。

這些資本將回流到一個(gè)財(cái)政赤字將不再受限的地方,其他現(xiàn)代經(jīng)濟(jì)體將開(kāi)始大肆支出和印鈔,以資助這些增加的赤字。

隨著美國(guó)從全球資本伙伴轉(zhuǎn)向更保護(hù)主義的角色,美元資產(chǎn)持有者將需要提高與這些曾經(jīng)優(yōu)質(zhì)資產(chǎn)相關(guān)的風(fēng)險(xiǎn)溢價(jià),并以更大的安全邊際對(duì)其進(jìn)行標(biāo)記。隨著這種情況的發(fā)生,將導(dǎo)致債券收益率上升,外國(guó)央行將開(kāi)始尋求使其資產(chǎn)負(fù)債表多樣化,不再僅持有美國(guó)國(guó)債,而是投資于黃金等其他中性商品。同樣,外國(guó)主權(quán)財(cái)富基金和養(yǎng)老基金也可能追求這種資產(chǎn)組合多樣化。

對(duì)這些觀點(diǎn)的反駁是,美國(guó)是創(chuàng)新和技術(shù)驅(qū)動(dòng)增長(zhǎng)的中心,沒(méi)有哪個(gè)國(guó)家能挑戰(zhàn)這一地位。歐洲過(guò)于官僚和社會(huì)主義,無(wú)法像美國(guó)那樣追求資本主義。我贊同這個(gè)想法,這可能意味著這不是一個(gè)多年趨勢(shì),而是一個(gè)中期趨勢(shì),因?yàn)榭萍脊傻墓乐祵⑾拗破湟欢螘r(shí)間內(nèi)的上漲空間。

回到本文標(biāo)題,第一筆交易是出售全球普遍持有的美元資產(chǎn),以避免正在進(jìn)行的減持。由于全球普遍持有這些資產(chǎn),這種減持可能會(huì)變得混亂,因?yàn)榇笮突鸾?jīng)理和更具投機(jī)性的投資者(例如止損嚴(yán)格的多策略對(duì)沖基金)會(huì)觸及風(fēng)險(xiǎn)限額。當(dāng)這種情況發(fā)生時(shí),我們就會(huì)經(jīng)歷類似追加保證金的日子,所有資產(chǎn)都需要出售以籌集現(xiàn)金。目前,交易的目標(biāo)是挺過(guò)這一過(guò)程,最終獲得充足的資金。

然而,當(dāng)減持塵埃落定后,下一個(gè)交易開(kāi)始——分散投資于更多樣化的投資組合:外國(guó)股市、外國(guó)債券、黃金、商品,甚至比特幣。

在輪動(dòng)市場(chǎng)日和非追加保證金日,我們已經(jīng)開(kāi)始看到這種動(dòng)態(tài)逐漸成形。美元指數(shù)下跌,美國(guó)股市表現(xiàn)遜于其他地區(qū)股市,黃金飆升,而比特幣的表現(xiàn)卻出人意料地好于傳統(tǒng)的美國(guó)科技股。

我相信,隨著這種情況的發(fā)生,全球流動(dòng)性的邊際增長(zhǎng)將轉(zhuǎn)變?yōu)榕c我們習(xí)慣的完全相反的動(dòng)態(tài)。世界其他地區(qū)將承擔(dān)起增加全球流動(dòng)性的重任,從而提升風(fēng)險(xiǎn)偏好。

當(dāng)我思考全球貿(mào)易戰(zhàn)背景下這種多元化投資的風(fēng)險(xiǎn)時(shí),我擔(dān)心過(guò)度投資其他國(guó)家風(fēng)險(xiǎn)資產(chǎn)會(huì)帶來(lái)尾部風(fēng)險(xiǎn),因?yàn)檫@些資產(chǎn)可能面臨一些重大風(fēng)險(xiǎn),例如這些資產(chǎn)可能受到潛在的惡劣關(guān)稅頭條新聞的影響。因此,在這種轉(zhuǎn)變中,我認(rèn)為黃金和比特幣可以作為這種轉(zhuǎn)變中的全球多元化資產(chǎn)。

黃金目前表現(xiàn)極為強(qiáng)勁,每天都在創(chuàng)歷史新高,這反映了這種格局的轉(zhuǎn)變。然而,盡管比特幣在整個(gè)市場(chǎng)格局轉(zhuǎn)變過(guò)程中表現(xiàn)驚人,但其與風(fēng)險(xiǎn)偏好的貝塔相關(guān)性迄今為止仍對(duì)其表現(xiàn)形成抑制,未能與黃金的優(yōu)異表現(xiàn)相媲美。

因此,隨著我們走向全球資本再平衡,我相信接下來(lái)的交易方向是比特幣。

當(dāng)我將這一框架與豪威爾的相關(guān)性研究相對(duì)照時(shí),我可以看到它們?nèi)绾谓Y(jié)合:

美國(guó)股市不會(huì)受到全球流動(dòng)性的影響,只會(huì)受到財(cái)政刺激衡量的流動(dòng)性以及部分資本流入的影響(但我們剛剛確定,這方面的資金流入可能會(huì)停止甚至逆轉(zhuǎn))。然而,比特幣是一種全球資產(chǎn),反映了全球流動(dòng)性的這一宏觀視角。

隨著這一敘事更加確立,風(fēng)險(xiǎn)配置者繼續(xù)重新平衡,我相信風(fēng)險(xiǎn)偏好將由世界其他地區(qū)而非美國(guó)驅(qū)動(dòng)。

黃金表現(xiàn)再好不過(guò),因此對(duì)于與黃金相關(guān)的比特幣部分,我們也將其納入考量。

有了這一切,我第一次在觀察金融市場(chǎng)時(shí)看到比特幣可能與美國(guó)科技股脫鉤的可能性。我知道,這是一個(gè)危險(xiǎn)的想法,通常標(biāo)志著比特幣的局部頂部。不同的是,這一次我們看到了資本流動(dòng)可能發(fā)生有意義的改變,這將使其具有持久性。

因此,對(duì)于我這樣一個(gè)尋求風(fēng)險(xiǎn)的宏觀交易者來(lái)說(shuō),比特幣感覺(jué)上是迄今為止最干凈的交易。你無(wú)法對(duì)比特幣征收關(guān)稅,它不在乎它位于哪個(gè)國(guó)家 / 地區(qū),它為投資組合提供了高貝塔系數(shù),而沒(méi)有與當(dāng)前美國(guó)科技股相關(guān)的尾部風(fēng)險(xiǎn),我不需要對(duì)歐盟的整頓持任何看法,它還提供了一個(gè)干凈的全球流動(dòng)性敞口,而不僅僅是美國(guó)流動(dòng)性。

比特幣正是為這種市場(chǎng)機(jī)制而生的。一旦減持塵埃落定,它將成為賽場(chǎng)上跑得最快的馬。加速前進(jìn)吧。

喜來(lái)順財(cái)經(jīng)

喜來(lái)順財(cái)經(jīng)