作者:Dante&HY&Vitto ,DeepSafe Research

2017年以太坊生態IC0熱潮催生了ERC-20與鏈上資產生態的蓬勃發展,同時也讓市場加大了對穩定幣和BTC映射資產的需求。自此之后,USDT、USDC、BUSD和WBTC等鏈上資產開始大行其道,逐漸成為了Crypto領域的明星項目。

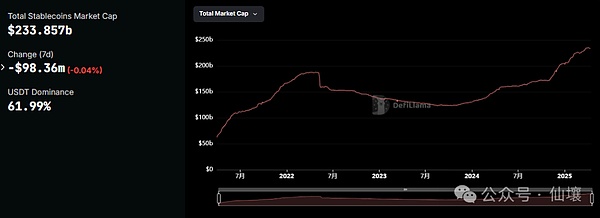

截至目前,穩定幣流通市值已超過2000億美元,WBTC等BTC映射資產也有著超過100億美元的市值體量,可以說,穩定幣和BTC映射資產已經成為整個Web3金融體系里必不可缺的基石,如果沒有了它們,整個Defi體系都可能灰飛煙滅。

然而,這些體量龐大、影響巨大的鏈上資產始終都沒有擺脫各種棘手的問題。無論是USDT還是USDC,亦或是BUSD和HUSD,還是WBTC,都曾因采用高度中心化的管理方案而招致禍患。而2025年4月時孫宇晨fud?FDUSD一事甚至讓后者在當天脫錨12%,盡管FDUSD最終成功回錨,但這些事件還是讓人們加深了對中心化鏈上資產的懷疑,并對中心化托管這種帶有原罪的資管模式逐漸失去信任。

縱觀歷史,中心化鏈上資產、托管平臺出事的案例屢見不鮮。歸根結底,單純靠信用作為背書來源的管理模式從始至終就不符合Trustless的原則,引入了對人性過于樂觀的假設。從FTX和LUNA到麥道夫詐騙案與布雷頓森林體系的瓦解,如果人們對某些平臺或機構、甚至某些國家和政府產生過度信任,最終必然為此付出慘痛代價。如果無法通過技術手段構造強有力的限制措施,中心化平臺與資產發行方遲早會爆發危機。

在本文中,我們將細數曾爆出重大事故的如BUSD和HUSD、WBTC和renBTC等典型的中心化托管型鏈上資產,為大家闡明為何基于信任的鏈上資產及托管方式必將被時代摒棄,而免信任的去中心化托管該解決哪些問題。

(注:本文由DeepSafe Research原創,仙壤授權轉發)

中心化托管型鏈上資產的代表當屬大家耳熟能詳的USDT。自2014年推出以來,USDT穩居穩定幣賽道的頭把交椅,時至今日其流通市值達到驚人的1400億美元,這個數字已經遠超大多數國家的美元外匯儲備。然而,UDST從誕生之日起,其中心化管理的方式便為所有人詬病。

2019年時紐約檢察長就曾調查發現,Tether掩蓋8.5億美元損失并誤導市場,此后更是有大量新聞指出USDT嚴重超發,且Tether存在市場操縱行為,香櫞資本等華爾街機構更是不止一次發話要做空USDT。雖然Tether靠著看似足額的準備金屢次在空頭轟炸下化險為夷,但圍繞USDT的負面新聞從未消失。最近幾個月內諸多大所在歐盟監管區范圍下架USDT,也說明了此類中心化穩定幣的問題。

相比于USDT,披上了一層合規外衣的USDC同樣不好過。2023年硅谷銀行暴雷事件中,USDC的33億美元儲備金因存放于該銀行而受到牽連,USDC價格一度脫錨至0.87美元;2024年2月USDC停止在波場繼續發行,此舉雖然打著迎合監管的旗號,但卻讓市場對USDC的抗審查性產生質疑。

當然USDT和USDC只是中心化鏈上資產的冰山一角,諸如BUSD、HUSD、WBTC等項目的問題要更為嚴重,影響也更為惡劣。

BUSD的誕生源于2019年,當時全球加密市場正處于蓬勃發展中,市場需要一種既能錨定美元、又能在鏈上流通的資產。彼時的幣安與Paxos合作推出了BUSD,該穩定幣類似USDT,承諾由現金及美國國債等高流動性資產100%擔保。更重要的是,BUSD由紐約州金融服務部(NYDFS)監管,接受頂級會計師事務所的審計,儲備金存放于破產隔離賬戶,與發行方的自有資產隔離開,確保發行方無法挪用儲備金。

因為有幣安和Paxos等機構的背書,BUSD被戴上“安全可靠”的光環,加之操作簡便、成本低廉,BUSD很快便獲得了市場認可。隨著2020年DeFi熱潮的到來,BUSD憑借幣安和BSC龐大生態的加持,成為了穩定幣賽道的明星之一。它不僅在幣安所內被廣泛使用,還滲透到以太坊生態的各類Dapp中,成為流動性挖礦、借貸和轉賬等場景中的重要資產。

2022年11月,BUSD的市值攀升至233億美元,幾乎成為USDT和USDC之外最成功的中心化穩定幣。然而在2023年初,BUSD的命運迎來了轉折。

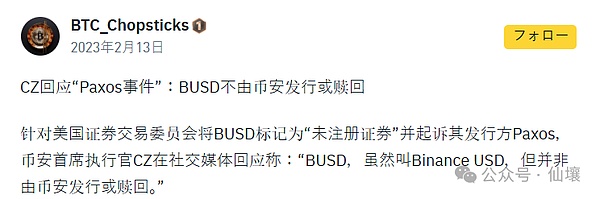

2023年2月3日,美國SEC向Paxos發出通知,指控BUSD為未注冊證券,直指BUSD的合法性。雖然Paxos對此堅決否認,辯稱BUSD不符合證券定義,但圍繞BUSD的監管爭議在此后仍愈演愈烈。對此CZ回應道:BUSD雖然叫BinanceUSD,但并非幣安發行或贖回。

2月13日,紐約州金融服務部(NYDFS)以“Paxos與幣安合作,存在若干未解決的監管問題”為由,勒令Paxos停止向市場發行新的BUSD代幣。這些問題可能涉及反洗錢和KYC的合規漏洞,但具體細節未公開。

Paxos隨即宣布將于2023年2月21日起停止BUSD的后續發行,并終止與幣安在BUSD事宜上的合作,這一連串事件推倒了BUSD的根基,市場反應劇烈:據CryptoQuant數據,消息公布后的24小時內,約5200萬美元的BUSD涌入交易所并被拋售,BUSD價格一度偏離錨定點,短暫脫鉤。雖然價格很快恢復穩定,但用戶信心已受重創。

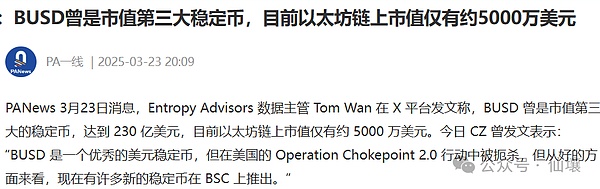

當年11月29日,幣安宣布將于12月15日起停止支持BUSD,并計劃在2024年1月2日起將用戶持有的BUSD自動轉為FDUSD。至此,BUSD市值從2022年高峰期的233億美元,驟降至2023年底的約17億美元,最終在FDUSD的頂替下退出歷史舞臺。截至2025年3月,BUSD全部流通市值僅剩不到6000萬美元。

雖然BUSD未出現大規模脫錨或資金失竊現象,但歸根結底他沒有擺脫中心化資產固有的問題:監管的不確定性、運營的不透明、缺乏長期存活的生命力。

BUSD的隕落是一個典型案例:即使有監管機構背書,政策變化也能快速改寫項目的命運。用戶將資產托付于中心化機構,換來的卻是對未知風險的被動接受,BUSD的終局最終是由Paxos、幣安和監管機構等中心化勢力來決定的,用戶只能作為旁觀者被動接受這一切。

在追求透明、自主和自托管的Web3中,這種模式明顯違背了去中心化的精神,而這樣的東西遲早會因中心化勢力的拋棄而土崩瓦解。

HUSD在2019年由Stable Universal推出,儲備金由Paxos Trust Company管理,由于后者是受美國監管的信托公司,所以HUSD被披上了一層“合規”的外衣。HUSD在推出后主要在火幣所內流通,其機制與USDT類似。由于火幣的大力扶持,HUSD后來快速成為火幣生態中的核心資產之一。

在2021年時,HUSD流通市值一度攀升至10億美元,成為了火幣用戶的首選穩定幣。通過引入做市商、優惠政策和生態激勵,HUSD在火幣內部形成了近乎閉環的流動性網絡,某種程度上成為了火幣勢力的延伸。

然而成也火幣敗也火幣,2022年隨著火幣本身的逐漸式微,HUSD開始急轉直下。隨著全球監管環境收緊,2022年8月時火幣關閉了部分地區的做市商賬戶,HUSD的市場深度被快速削弱,這一惡果很快在流動性上體現了出來:HUSD價格在數小時內跌至0.92美元,最低甚至觸及0.82美元。一時間市場嘩然,圍繞HUSD的fud情緒愈演愈烈。

盡管當時火幣發表了聲明,強調HUSD儲備金充足,并在12小時內將價格拉回1美元,但用戶和HUSD之間的信任裂痕已然形成,市場的疑慮仍未消散——HUSD沒有獨立審計、沒有第三方驗證,更沒有扎實的技術保障。

而HUSD的噩耗不久后就來了。2022年10月,火幣股權結構發生劇變,創始人李林將10億美元股份出售給孫宇晨旗下的About Capital。10月10日,火幣宣布下架部分HUSD交易對,僅17天后火幣進一步決定全面下架HUSD,計劃將用戶持有的HUSD按1:1比例兌換為USDT。

就此HUSD的命運被徹底改寫,由于HUSD交易量幾乎完全依賴火幣,其流動性在其他交易所微乎其微,火幣將其下架后HUSD迅速崩盤,最低跌至0.28美元。曾經高達10億美元的流通市值到2022年底僅剩6300萬美元,就此HUSD基本宣告死亡。

雖然HUSD儲備金由Paxos托管,理論上符合監管要求,但由于其自始至終都是在大交易所操縱下的中心化鏈上資產,缺乏DAI那樣純靠去中心化機制便可持續發展的頑強生命力,一旦背后的靠山消失,HUSD將直接失去生存土壤。最終HUSD成為了火幣的棄子,在短暫的輝煌后徹底退出了歷史舞臺。

HUSD的起伏揭示了殘酷的真相:當穩定幣的命運系于單一平臺時,所謂的“穩定”不過是一場關于中心化體系的笑話,這種東西雖然在早期可以憑借中心化勢力的扶持快速崛起,但這注定不會長久最終難逃傾覆的命運。

flexUSD是由交易所CoinFLEX 發行的穩定幣,用戶通過存入USDC即可鑄造flexUSD,并能隨時以1:1的比例贖回,無需支付額外費用,且CoinFLEX每8小時向flexUSD持有者支付一次利息,其收益來源于CoinFLEX的repo借貸市場。這套玩法吸引了很多尋求低風險回報的投資者。

與HUSD類似,flexUSD的誕生正值Defi熱潮時期,用戶被其高頻利息支付和無贖回費用的承諾吸引,其流通量在巔峰時期達到了數億美元。CoinFLEX的借貸市場也因其靈活性和透明度廣受好評,平臺宣稱其資金利用率高效且穩定。

更重要的是,flexUSD的營銷策略巧妙地迎合了市場情緒——在加密貨幣價格劇烈波動的背景下,它被包裝為一種既能保值又能增值的“理想資產”。這一時期,CoinFLEX的社區活躍度高漲,flexUSD成為了許多投資者組合中的熱門選擇。

但2022年6月的風暴席卷了CoinFLEX。起因是CoinFLEX公開指控知名投資者Roger Ver拖欠4700萬美元債務導致其資金鏈瀕臨斷裂,CoinFLEX的借貸市場高度依賴對手方的償付能力,而這一事件暴露了風險管理的脆弱性。

2022年6月23日,CoinFLEX宣布暫停所有用戶提現,包括flexUSD持有者在內,理由是“極端市場條件”和“對手方不確定性”。這一突發事件令flexUSD迅速崩盤,一度脫錨至0.15美元。

為了挽救局面,CoinFLEX嘗試了一系列補救措施。平臺倉促推出rvUSD穩定幣,承諾20%的年化收益,試圖籌集4700萬美元填補窟窿,然而這未能贏得市場信任。7月14日,CoinFLEX部分恢復提現功能,允許用戶提走10%的賬戶余額,但flexUSD的凍結狀態依然未解,流動性的缺失讓用戶更加質疑CoinFLEX的償付能力。

最終,CoinFLEX平臺無力回天,被迫啟動公司重組,flexUSD的持有者則只能面對資產大幅縮水的結局。可以說,無論是背靠房地產的RWA穩定幣,還是以利息吸引用戶的flexUSD,這些依賴中心化托管的資產很容易因流動性不足或儲備金管理不善而陷入危機,由于這類平臺有十足的權力限制用戶及時撤離,最終很容易讓用戶蒙受損失。

flexUSD的故事再次提醒我們,在區塊鏈世界中,真正可靠的項目或平臺必須有可靠的技術實現,而非依賴某些組織或人的承諾。

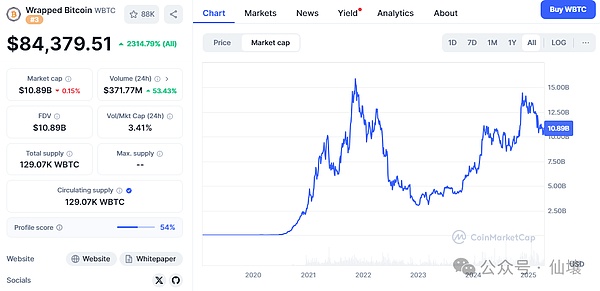

人們皆知最大的中心化穩定幣是USDT,而最大的中心化托管型BTC映射資產是WBTC,到現在WBTC仍有百億美元市值。作為連接比特幣與以太坊生態的橋梁,WBTC曾被寄予厚望,卻也在中心化的陰影下暴露了其脆弱性。

WBTC的誕生源于這樣一個目標:讓比特幣流動性在以太坊生態里自由流通。2019年WBTC以ERC-20代幣的形式首次亮相,由BitGo擔任托管方,確保每枚WBTC背后都有1:1的比特幣儲備。用戶將比特幣存入BitGo的托管地址,再由WBTC DAO通過多簽錢包鑄造等量的WBTC,反之亦可銷毀WBTC贖回比特幣。

為了增強透明度,Chainlink定期進行儲備證明,公開驗證BitGo持有的比特幣與鏈上WBTC的匹配情況。這種設計讓WBTC迅速成為比特幣在以太坊上的主流映射資產,為DeFi生態注入了新的活力。后來的DeFi熱潮時期,WBTC在MakerDAO、Aave等協議中被廣泛用作抵押品和交易對。截止目前的2025年4月,WBTC的市值超過100億美元,穩居比特幣映射資產的龍頭。

但中心化托管型資產必然有甩不開的麻煩。2022年11月時FTX崩盤,WBTC被連帶波及,價格較比特幣低1.5%,市場陷入恐慌并質疑BitGo的儲備金兌付能力,但Chainlink的審計結果證實BitGo的比特幣儲備充足,WBTC在數小時內回穩。這場風波雖未造成實質損失,卻還是讓人們對WBTC產生了預警。

2024年8月,更大的麻煩發生了。BitGo宣布推行“多轄區托管模式”,即2/3多簽密鑰分散至美國、新加坡和香港的BiT Global,以降低單一地區的監管風險。表面上看是合規升級,但背后細節卻引發軒然大波。

首先BiT Global的戰略顧問是孫宇晨這位頗有爭議的人物。沒多久Jupiter聯合創始人Meow就在推特公開質疑BiT Global可能帶來的風險,2024年8月12日,MakerDAO的風險評估單位BA Labs啟動緊急治理討論,提議限制WBTC的使用。僅3天后社區就投票通過,將WBTC在MakerDAO系統中的債務上限降為零,徹底禁止其作為新倉位的借貸抵押品。這一決定極大動搖了WBTC在DeFi生態中的地位。

此后Aave和Coinbase也下架了WBTC,后者的流通量和使用場景面臨明顯萎縮。一系列事件暴露了WBTC作為中心化托管型資產的根本缺陷:信任來源于中心化機構的背書,而非機制設計或代碼層面的的確定性。BitGo的決策和孫宇晨的介入都提醒人們:WBTC的命運掌握在少數人手中,且這些人本身具有高度的風險,這與比特幣自身的去中心化精神完全背道而馳。

WBTC的結局至今仍未塵埃落定,而后續或許會有更多Defi協議削減WBTC的使用場景。

與前文的WBTC類似,renBTC和soBTC同樣試圖通過中心化托管,將比特幣的流動性帶入到以太坊和Solana生態內。renBTC由Ren Protocol推出,用戶通過在RenVM上鎖定BTC,按1:1的比例鑄造renBTC。soBTC則通過Solana上的中心化橋接協議,將BTC映射到Solana生態。

這兩者背后都有對中心化實體的高度依賴:renBTC的流動性與Alameda Research緊密相連,而soBTC的資產儲備由不透明的橋接協議掌控。

2021年時,renBTC和soBTC達到了巔峰,彼時的Defi熱潮讓市場渴望將比特幣引入到以太坊和Solana生態,renBTC和soBTC恰好填補了空白。Alameda Research在2021年收購了Ren Protocol,注入巨額資金,進一步推高了renBTC的運營能力和市場信心;與此同時soBTC借助Solana生態的熱度迅速擴張,交易量激增。

后來,renBTC市值攀升至約5億美元,soBTC也在Solana生態中吸引了數億美元的資金流入。然而好景不長,2022年11月,FTX崩盤事件席卷了加密市場,Alameda Research資金鏈斷裂直接沖擊了renBTC的兌付能力,由于Ren Protocol的運營高度依賴Alameda Research,市場恐慌蔓延,用戶爭相贖回資產。

在 Alameda 破產之后,Ren Protocol 自然也陷入了資金短缺的困境。Ren Protocol在2022年11月宣布因失去Alameda?Research的資金支持,協議將逐步關閉,并計劃將Ren 1.0代碼開源,寄希望于社區接管,然而社區反應冷淡。12月7日的更新顯示,Alameda Research短暫提供了過渡資金,但用戶被要求在2023年3月前轉移資產。

2023年3月,renBTC徹底失去支持,其市值從巔峰時的5億美元驟降至不足1億美元,基本宣告過氣。

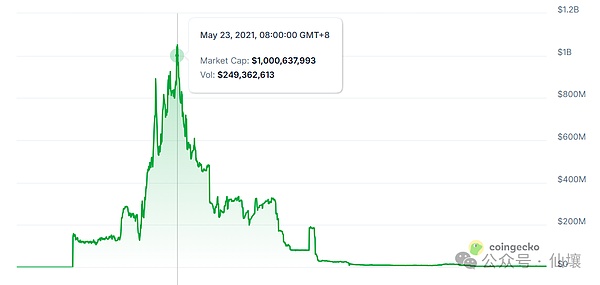

soBTC的命運同樣悲慘。FTX與Solana生態的深度綁定,使soBTC在FTX風波中被波及。FTX破產后,soBTC因底層資產儲備由中心化橋接協議管理且透明度不明,投資者對其失去信心,引發了大規模擠兌。2022年11月,soBTC價格驟降至1183美元,而同期比特幣價格約16000美元。流動性枯竭讓soBTC跌至谷底,投資者蒙受巨額損失,Solana生態的聲譽也受到重創。

由于FTX和Alameda申請了美國第11章破產保護,soBTC的托管比特幣不再可贖回。這導致soBTC失去與BTC的1:1錨定,實質上變成無價值資產。CoinGecko等平臺明確標注“soBTC不再可兌換”。至此,soBTC和renBTC的故事皆已結束,它們都沒有擺脫中心化鏈上資產的命運。

通過以上知名案例,我們認為,中心化鏈上資產因其托管方式及過度的信任假設,必然會在時間推移下暴露出各種各樣的問題,只有通過技術手段構建出足夠免信任的托管模式,鏈上資產才能經受住長期考驗。

喜來順財經

喜來順財經