作者:Aiying艾盈、pony;來源:AiYing Compliance

昨日,TUSD-FDT事件暴露除了信托中4.56億美元的儲備金被挪用,投向制造廠、礦山等高風險項目;而FDUSD也由于選擇了FDT作為受托人,因此價格一度脫鉤至0.87美元。這一切始于Techteryx對First Digital Trust(FDT)的訴訟,但波及的遠不止雙方——香港的監管漏洞暴露無遺。作為全球金融中心,香港的加密雄心正遭遇嚴峻考驗。我不禁思考:為何如此巨額資金能在香港悄然失控?監管體系的短板究竟在哪里?這篇文章將從事件全貌出發,剖析資金轉移的根源、TUSD審計的真相,以及香港信托監管的“漏洞”,我們服務客戶案例的一些心得。

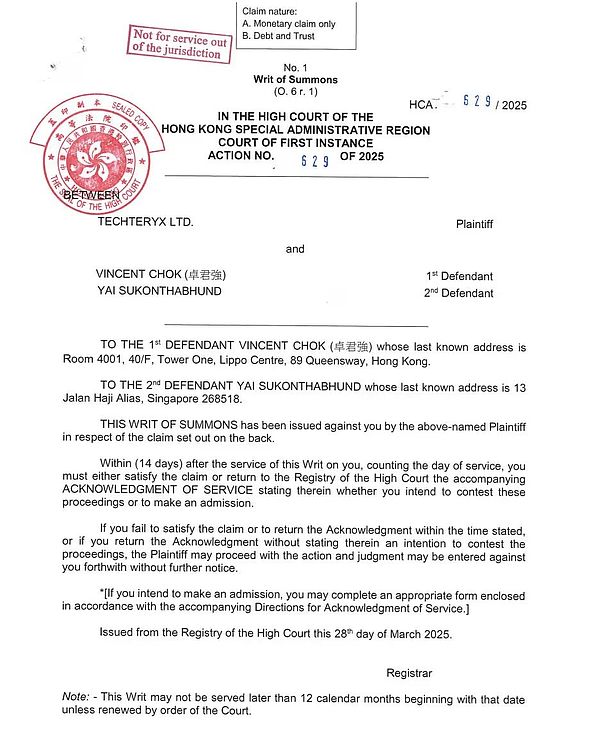

事情的起因并不復雜。Techteryx指控FDT挪用了TUSD的4.56億美元儲備金,將其投向高風險且流動性低的資產,比如制造廠和礦山,而非按穩定幣慣例持有現金或國債。這直接導致用戶無法正常贖回資金,Techteryx一紙訴狀將FDT告上香港高等法院,案號HCA 629/2025,指控其違反信托責任。

事件迅速發酵。孫宇晨跳出來,緊急注入4.56億美元貸款試圖穩住TUSD,同時公開炮轟FDT“事實上已經破產”。FDT則不甘示弱,堅稱自己只是執行Techteryx的指令,還公開了FDUSD儲備的ISIN號碼,試圖證明償付能力。然而,市場并不買賬。FDUSD在2025年4月2日至3日一度跌至0.87美元,市值蒸發1.3億美元。TUSD的市值也從2023年的38億美元高點滑至如今的4.94億美元,投資者恐慌情緒迅速蔓延,甚至波及Binance——它持有超22億美元的FDUSD。

我看到這一幕時,第一反應是4.56億美元不是小數目,挪用如此規模的資金卻能拖到訴訟曝光,顯然不是單純的管理失誤。市場震動背后,孫宇晨的注資雖暫時止血,卻掩蓋不了信任的裂痕。香港作為事件發生地,其加密中心的聲譽也蒙上陰影。雖然案件還在審理,這個羅生門事件還需要等法院最終判決才能知道真相。但是對于信托的具體的使用上從我個人主觀判斷監管的缺位才是真正的導火索。以下是我總結的幾點核心因素。

資金轉移的根源是什么?在我看來,最大的問題在于信托責任的模糊性。Techteryx一口咬定FDT擅自將4.56億美元投向高風險項目,背離了穩定幣儲備應保持低風險的原則。FDT則反駁,說自己只是按Techteryx董事的指令行事,挪用責任不在己方。這種推諉讓人摸不著頭腦,但也指向一個事實:雙方的托管協議很可能存在漏洞。

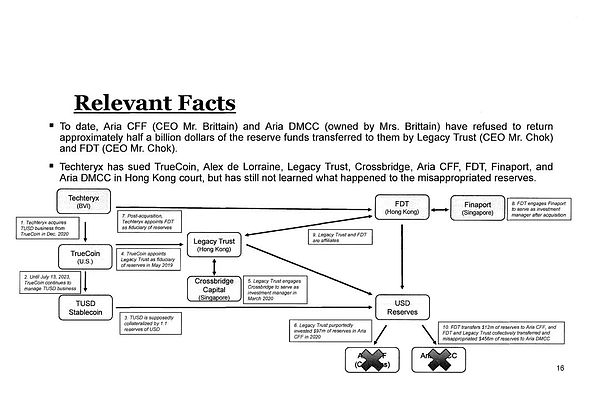

從細節看,Techteryx在2020年接管TUSD后,將儲備金托管交給FDT,總額約5.01億美元。FDT隨后將部分資金轉至開曼群島的AriaCommodityFinance Fund和迪拜的Aria DMCC,這些投資偏離了現金等價物的要求。可協議里究竟給了FDT多大的自主權?FDT是否有義務拒絕高風險指令?這些關鍵問題似乎無人能回答。協議的模糊性讓雙方各執一詞,也讓資金流向無人監管。

更深層的問題是治理失靈。FDT顯然缺乏實時審計,Techteryx也未有效監督。4.56億美元流向海外實體,竟能在2022年至2023年間無人察覺,直到贖回失敗才暴露。FDT可能是追逐高收益冒險投資,Techteryx的決策失誤或許也脫不了干系。但無論誰對誰錯,這種混亂都源于監管的寬松。

對比美國的穩定幣管理,差距一目了然。USDC的托管協議明確限定儲備資產類型,每月審計確保合規。香港卻無類似約束,FDT得以在灰色地帶游走。我認為,信托責任的模糊性是這場危機的源頭,而監管的缺位讓它從隱患演變為現實。

TUSD一直標榜自己有審計支持,但這場事件讓我懷疑:這些審計到底有多大用處?回顧歷史,2018年TrueCoin推出TUSD時,與美國會計事務所Cohen & Company合作,每月發布證明報告,顯示儲備金與流通量匹配。2020年Techteryx接管后,也宣稱每季度審計,繼續維持透明形象。可實際情況遠沒那么簡單。

這些審計有三大問題。首先,范圍太窄。報告只驗證某一時點的賬戶余額,卻不檢查資金流向或投資構成。FDT把4.56億美元投向礦山和制造廠,這種高風險操作居然沒被發現,審計顯然失靈。其次,頻率下降。2023年后,報告變得不規律,有時數月不更新,細節也越來越模糊。第三,事件本身就是鐵證——挪用多年無人察覺,若審計真有效,Techteryx怎會等到贖回失敗才知情?

對比之下,美國的USDC每月接受GrantThornton審計,NYDFS強制披露資產明細,透明度高出不止一個量級。

TUSD為何不行?我認為有幾方面原因:一是成本壓力,TUSD市值從38億跌到4.94億,審計投入可能縮水;二是香港監管寬松,不像美國有強制要求;三是管理混亂,從PrimeTrust到FDT的托管更替打斷了監督鏈條。2023年SEC對TrueCoin罰款50萬美元,也暗示早期審計可能存在水分。

TUSD的“定期審計”有名無實,成了擺設。沒能擋住危機不說,反而讓市場對香港的信任打了折扣。

FDT事件讓我意識到,問題不僅出在TUSD或FDT,而是香港整個信托監管體系的短板。香港的信托法沿襲英國傳統,適用于遺產和家族信托,卻沒跟上加密資產的步伐。FDT能在灰色地帶挪用資金,正是這種滯后的體現。

具體缺陷有四。

第一,法規缺位。沒有針對穩定幣或加密信托的專項規則,FDT的操作缺乏明確約束。

第二,透明度不足。美國要求穩定幣審計并公開,香港卻依賴企業自律,FDT挪用多年未被發現就說明問題。

第三,跨境無力。資金流向開曼群島和迪拜,香港監管鞭長莫及,訴訟執行也困難重重。

第四,執行力弱。HKMA和SFC近年忙于吸引加密創新,2022年的穩定幣討論文件至今未落地,監管細則遲遲不出。

對比美國,美國因Terra和FTX事件迅速收緊政策,NYDFS的審計要求防患于未然。香港卻走“先發展后治理”的路子,這種策略短期吸引企業,長遠卻埋下隱患。FDT危機不是偶然,而是傳統框架與加密需求脫節的必然結果,所以這個事的發生也算是在情理之中。

Aiying艾盈相關文章:《香港TCSP牌照與信托牌照在Web3企業中的應用與解析》

我認為短期內,信任危機可能讓香港的加密吸引力蒙塵。但這并不意味著香港的信托體系徹底失靈——漏洞雖在,潛力猶存。只要在細節上多下功夫,香港完全能在Web3賽道上保持優勢。

香港的信托監管確實有制度性短板,比如專項法規的缺失和透明度的不足。但我認為,這不等于香港信托就不靠譜。每個地方都有自己的特色,香港的靈活性恰恰是Web3發展需要的土壤。相比美國的高度規制,香港給了行業更多試錯空間,這種寬松環境既是挑戰,也是機遇。關鍵在于,我們如何用好這種靈活性,而不是一味放大它的缺陷。

從實踐角度看,改進可以更接地氣。首先,立法得跟進。比如出臺《加密信托條例》,明確托管方的責任,比如限定儲備金只能投現金或低風險資產,避免FDT那樣的失控。其次,透明度要抓實。每季度強制第三方審計是起步,我們在幫客戶設立信托時發現,定期披露加上清晰的資產報告,能讓投資人安心,香港不妨借鑒。第三,跨境協作要落地。與開曼群島、新加坡對接資金追蹤,我們的經驗表明,提前梳理跨境合規要求,能有效降低風險。

更重要的是,即使監管尚未完善,行業也能主動補漏。HKMA計劃2025年底推出穩定幣框架,但在此之前,我們在服務客戶時已摸索出一些辦法。比如,通過設立內部監督機制,確保資金流向可控;或者優化審計流程,及時發現隱患。這些方法證明,現有的框架下,漏洞并非無解。香港的靈活性給了我們施展的空間——Web3需要發展,監管需要時間,而我們能做的,就是用細致的設計把風險降到最低。

我們過去幫助客戶完善合規的經驗告訴我,靈活性和細致工作結合,足以應對挑戰。未來,監管得升級,行業得努力,香港才能在全球加密版圖中站穩腳跟。

喜來順財經

喜來順財經