作者:Aiying艾盈 pony;來源:AiYing Compliance

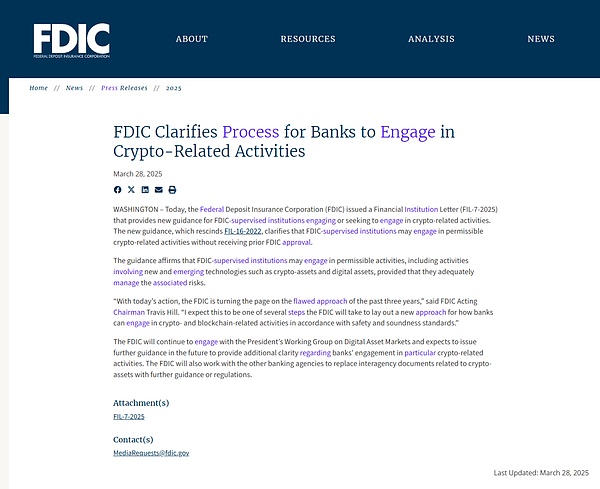

書接上一會,這次是正式官宣了。2025年3月28日,聯邦存款保險公司(FDIC)發布了一份重磅文件——金融機構信函(FIL-7-2025)。這份新規一改過去謹慎甚至略顯保守的監管態度,為銀行參與加密貨幣和數字資產相關活動打開了一扇門。相比2022年的 FIL-16-2022,新規最大的亮點在于:銀行不再需要事先向 FDIC 提交申請或等待批準,只要確保風險可控,就能直接開展許可范圍內的加密業務,但要強調的是同時也把風險管理的重擔交到了銀行自己手中。

1、政策松綁:從“請示”到“自決”

新規的核心變化可以用一句話概括:銀行在開展加密相關活動時,無需提前向 FDIC 報批,只需確保活動符合安全性和穩健性標準。這與2022年的要求相比,少了繁瑣的前置審批環節,給銀行更大的操作空間。FDIC 代理主席 Travis Hill 在發布會上直言:“我們正在翻開新篇章,告別過去三年的保守做法。這只是第一步,未來還會有更多措施,幫助銀行在合規前提下擁抱加密和區塊鏈技術。”

2、覆蓋范圍:不只是加密貨幣

別以為新規只針對比特幣或以太坊。它實際上涵蓋了更廣義的“數字資產”和“新興技術”。這意味著銀行可以探索的領域遠不止加密貨幣交易,還包括數字資產托管、區塊鏈支付結算,甚至是發行自己的數字產品。FDIC 的視野顯然放得更長遠,試圖為整個金融科技生態鋪路。

3、監管底線:靈活性不等于放任

雖然審批門檻降低了,但 FDIC 反復強調“風險管理”是前提。換句話說,銀行獲得了更大的自由,但也得自己承擔更多責任。加密市場的波動性、技術復雜度以及潛在的法律風險,都需要銀行拿出真本事去應對。

4、行業意義:窗口期來了

對于銀行業來說,這是一個降低進入門檻、加速創新的信號。過去,繁瑣的監管流程讓很多銀行對加密市場望而卻步。現在,政策松綁意味著銀行可以更快響應客戶需求,推出新產品。但與此同時,FDIC 的事后審查依然存在,銀行不能掉以輕心。

1、機遇:新業務、新市場

滿足客戶需求:隨著加密貨幣逐漸走進主流,客戶對相關服務的需求水漲船高。無論是個人投資者還是企業客戶,都希望銀行能提供加密資產托管、支付網關或數字貨幣兌換服務。新規讓銀行有機會填補這一空白,挖掘新的收入增長點。

搶占創新先機:流程簡化后,銀行可以更快推出產品。比如,開發一個基于區塊鏈的支付系統,或者與加密企業合作提供聯合服務。這種靈活性在金融科技競爭中尤為關鍵,誰先行動,誰就可能占據市場制高點。

2、挑戰:風險管理是硬仗

市場和技術風險:加密市場的價格波動、技術漏洞、黑客攻擊,這些都是老生常談但又無法回避的問題。銀行得有能力應對這些不確定性。

合規壓力:雖然不用事先報批,但 FDIC 的事后監管依然嚴格。如果銀行在風險管理上出了紕漏,可能面臨罰款甚至業務叫停的風險。合規成本并沒有真的降低,只是換了個形式。

一個例子:XYZ 銀行的嘗試

想象一家中型銀行“XYZ 銀行”,在新規發布后決定試水加密資產托管。他們找了一家靠譜的區塊鏈技術公司合作,搭建了冷存儲系統,還專門制定了防黑客和資產丟失的應急預案。在上線前,他們主動跟 FDIC 聊了聊,確保方向沒錯。那通過后在加密這個市場肯定會是個香餑餑,畢竟對于很多機構來說這個市場充分競爭起來,那么門檻和成本都會降低,銀行通道基建更加多樣化。

Aiying艾盈認為隨著新規的實施,銀行將加速布局加密市場,加密服務有望成為銀行業的標準配置。

隨著銀行的參與將推動加密市場融入主流金融體系,數字資產的機構化采用將提升市場流動性和穩定性,吸引更多傳統投資者入場。

未來2-3年內,銀行將廣泛推出加密資產托管、數字貨幣兌換和區塊鏈支付等服務。大型銀行將憑借資源優勢率先行動,而中小銀行可能通過合作或外包技術快速跟進。

銀行將根據自身定位開發差異化產品。例如,私人銀行可能推出面向高凈值客戶的加密資產管理服務,而零售銀行則聚焦于加密支付和儲蓄產品。

銀行將與更多加密企業建立伙伴關系,例如與穩定幣發行方合作推出數字支付服務,或與加密交易所共享交易接口。

大型銀行可能通過收購或投資加密科技公司,快速獲取技術和市場份額。2025-2026年,銀行對加密初創企業的投資預計將顯著增加。

喜來順財經

喜來順財經