作者:戴新生 來源:?Airdrop Reference

3 月 24 日,Strategy(原 MicroStrategy)再次重磅出手——以平均 8.4 萬美元的價格買入 6,911 枚比特幣,其比特幣總持倉正式突破 50 萬枚大關,平均成本為 6.6 萬美元。以當前約 8.8 萬美元的幣價計算,公司每枚比特幣已浮盈 2.2 萬美元。

不難看出,無論站在哪個時間節點,放眼全球加密貨幣的浪潮,比特幣始終是最閃耀的存在。但自 2009 年誕生以來,它從未擺脫過爭議。尤其在經濟學界,關于比特幣的質疑聲始終不絕于耳。其中最為人所引用的一種批評,來自諾貝爾經濟學獎得主保羅·克魯格曼(Paul Krugman)。

克魯格曼曾尖銳指出,如果一個經濟體系以比特幣為本位,由于其供應總量恒定,勢必造成貨幣供給僵化,進而引發通貨緊縮。他警告稱,這種“通縮陷阱”將誘導人們推遲消費、企業盈利下滑、裁員潮洶涌,最終導致經濟進入衰退的惡性循環。在我撰寫的《比特幣,應該成為我們的一面鏡子》也曾對這一觀點做過深入分析。

如今,“通縮陷阱”已成為許多國家抵制比特幣時的常用理由之一。但問題在于,這種說法真的成立嗎?通縮,真的是比特幣無法克服的宿命?還是說,這只是傳統范式對新事物的誤解?

要回答這個問題,我們必須先弄清:

什么是通縮?

通縮是如何發生的?

唯有深入理解這兩個問題,我們才能真正判斷,比特幣與通縮之間,到底是宿敵,還是被誤解的關系。

關于比特幣,我們已經講了很多;而關于“通縮”,或許你還覺得有些陌生。幸運的是,《比特幣本位》這本書,正好能為我們補上這一課。

通縮,是通貨緊縮的縮寫。通俗一點講:通貨,其實就是我們常說的錢。通貨緊縮,就是說市場上錢變少了。

要深入理解通貨緊縮(deflation),我們必須先從它的反面——通貨膨脹(inflation)入手,而談通脹又不得不先聊聊“貨幣供應量”的概念。只有搞清楚了貨幣供應量的內涵,我們才能真正理解通脹和通縮的內在邏輯。

貨幣供應量通常用“M”表示,根據貨幣流動性的強弱,分為多個層次。其中最常用的是 M1 和 M2。

M1?被稱為“狹義貨幣”,它包含現金(紙幣和硬幣)以及活期存款,這些資金可以隨時用來消費,流動性極強。比如,你的錢包里的鈔票、手機上的電子支付余額,都屬于 M1 的范疇。

M2?則稱為“廣義貨幣”,它不僅包括了 M1,還包括了定期存款、儲蓄賬戶和貨幣市場基金等相對不容易立即變現的資產。這些錢雖不能隨時隨地消費,但通常只需要一定時間或支付少量利息損失,就能轉換為流動現金。

通脹或通縮的發生,關鍵就在于 M1 和 M2 這些貨幣供應指標與商品及服務供應之間的關系。

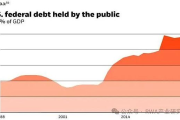

當貨幣供應量(比如 M2)增長超過了商品和服務供應的增長速度時,過多的錢就會追逐相對有限的商品與服務,推動物價普遍上漲,這就是“通貨膨脹”。根據美聯儲的數據,美國在2020 年疫情后實施了大規模的貨幣寬松政策,2020 年全年 M2 供應量就增長了驚人的 24%,見下圖。這種貨幣洪水直接導致了 2021 年美國通脹率達到 7%,創下近 40 年來的新高,消費者明顯感受到日用品、食品、能源價格的快速上漲。

而通縮,則正好相反。當貨幣供應量增長速度低于商品和服務供應速度,甚至出現貨幣供應量絕對減少時,市場上的錢越來越“稀缺”,同樣數量的貨幣可以買到的東西自然越來越多,物價就出現普遍下跌的現象——這就是“通貨緊縮”。

歷史上最經典的通縮案例就是 1929 年美國大蕭條時期。當時銀行大量倒閉,M1 和 M2 都急劇收縮。這種貨幣的大幅減少,直接導致了市場流動性枯竭,物價大幅下降,企業利潤快速萎縮,大規模裁員隨即爆發,整個經濟陷入了負面螺旋。到底大蕭條是怎么回事?通縮又是如何發生的?這個后面會詳細講。

對比來看,通脹就像一個“熱病”,錢太多,經濟“發燒”,容易造成投機泡沫和財富縮水;而通縮則像一個“寒癥”,錢變少,經濟陷入冰凍,人們不愿消費,企業不敢投資,經濟活動逐漸陷入停滯。

接下來,我們就去看一下那一場發生在 1930 年代的大蕭條,因為它是由通縮導致的。

只要一提到通縮,人們通常會想起經濟衰退的寒冬,仿佛整個社會都陷入了凍結狀態。

最直接的聯想,往往是上世紀 30 年代的大蕭條時期這張黑白照片:1931 年 2 月, 大蕭條期間, 在芝加哥開設的一家施粥所外排起了長隊的失業工人。

那段時期,美國經歷了劇烈的通貨緊縮,物價像斷線的風箏一樣下跌。根據歷史數據,從 1929 年到 1933 年,美國的消費者物價指數(CPI)下降了大約 25%。這意味著,如果你在 1929 年有 100 美元,到 1933 年,這 100 美元的購買力相當于今天的 133 美元左右。聽起來似乎是好事,但事實卻遠非如此。

為什么會這樣呢?

因為通貨緊縮并不僅僅意味著商品價格下跌,它更會凍結整個經濟循環。想象一下,當人們都期待明天物價會更便宜時,今天就沒人愿意消費了。1929 年,美國零售額從 484 億美元急劇萎縮到 1933 年的 251 億美元,幾乎腰斬。消費的驟減讓企業庫存大量積壓,利潤暴跌,不得不大規模裁員。這進一步打擊了消費者的信心,失業率從 1929 年的 3.2% 一路攀升到 1933 年令人心驚的 24.9%,將四分之一的勞動力推向了街頭。經濟像掉進了深不見底的漩渦,掙扎著卻越陷越深。

但是,我現在告訴你,通縮不只有可怕的一面,同樣也有可愛的一面,你是否會感到很奇怪。

人們通常把通縮與蕭條緊密聯系起來,但歷史卻告訴我們,通縮并不一定導致經濟衰退,有時甚至能伴隨空前的繁榮。最為典型的例子,就是 19 世紀末被稱為“美好年代”(La Belle époque)的黃金本位時期。

實際上,在美好年代之前,人類歷史中就已有過類似的現象。例如,文藝復興時期的佛羅倫薩和威尼斯,這兩座城市迅速崛起成為歐洲經濟、藝術與文化的中心,很大程度上得益于它們最早采用了穩健可靠的貨幣標準。

1252 年,佛羅倫薩發行了著名的弗羅林金幣(Florin)。弗羅林金幣的出現意義非凡,它是自古羅馬愷撒大帝時期的“奧里斯金幣”(Aureus)之后,歐洲首次再次擁有了純度極高、品質可靠的金質貨幣。每枚弗羅林金幣重約 3.5 克,純金含量達到 24 克拉,其穩定的成色和固定的重量,使它迅速成為當時歐洲貿易的標準貨幣。

弗羅林金幣的可靠性和穩定性,迅速提升了佛羅倫薩在歐洲經濟中的地位,也帶動了銀行業的蓬勃發展。當時的佛羅倫薩銀行家,如著名的美第奇家族,通過遍布歐洲各地的分支機構,提供存款、貸款、匯兌、貨幣兌換等服務,奠定了現代銀行體系的基礎。在弗羅林金幣的支持下,歐洲各地商人得以放心地進行跨國貿易,不再擔心貨幣貶值和匯率波動帶來的損失。

隨后,1270 年威尼斯也效仿佛羅倫薩鑄造了自己的杜卡特金幣(Ducat),與弗羅林金幣的規格、成色完全一致,使得這種可靠的貨幣標準迅速在整個歐洲大陸普及開來。到了 14 世紀末,歐洲已有超過 150 個國家和地區發行了類似弗羅林規格的金幣。這種貨幣的統一性和可靠性,極大地簡化了國際貿易流程,加速了歐洲內部的資本流動與財富積累。

正是在金幣構建的穩健貨幣體系支持下,佛羅倫薩成為文藝復興的核心城市。穩定的貨幣不僅催生了經濟繁榮,也為藝術與人文的發展創造了豐厚的土壤。美第奇家族利用銀行業帶來的巨大財富,贊助了眾多藝術大師,如米開朗基羅、達芬奇、拉斐爾等。這些藝術巨匠能夠心無旁騖地投入創作,創造了如米開朗基羅的《大衛》雕像、達芬奇的《蒙娜麗莎》、布魯內萊斯基設計的佛羅倫薩圣母百花大教堂穹頂等偉大的作品,真正推動了人類文明的復興與繁榮。

當然,最能代表通縮繁榮的,還是 19 世紀后期的美好年代。在這段時間里,通貨緊縮與經濟繁榮奇妙地結合在了一起,創造出了人類歷史上一段無與倫比的黃金歲月。

“美好年代”大致從 1871 年普法戰爭結束開始,到 1914 年第一次世界大戰爆發前結束。

金幣建立的穩健貨幣體系,不僅催生了文藝復興時期佛羅倫薩與威尼斯的輝煌,也在 19 世紀下半葉“美好年代”(La Belle époque)實現了經濟繁榮與技術創新的完美融合。

這一時期,世界主要國家紛紛采用了統一的黃金標準,貨幣之間的兌換變得極為簡單。不同國家的貨幣,本質上就是不同重量的黃金。例如,當時英國的英鎊定義為 7.3 克黃金,法國法郎則為 0.29 克,德國馬克為 0.36 克,兌換匯率自然固定。例如,1 英鎊總能兌換 26.28 法郎和 24.02 德國馬克,這種簡單直接的兌換機制,使全球貿易如同測量長度一樣簡單明了,真正實現了全球自由貿易的愿景。

在這個黃金標準體系下,沒有中央銀行的貨幣政策干擾,人們持有多少貨幣完全取決于自己的需要,而不是被政府或央行操縱。金錢的可靠性,鼓勵了人們儲蓄與資本積累,促成了工業化、城市化和技術的飛速進步。

在這一穩定的貨幣環境中,社會生產力突飛猛進。美好年代涌現了大量改變世界面貌的重大創新與發明:

1876 年貝爾發明了電話;

1885 年卡爾·本茨研發了第一輛內燃機汽車;

萊特兄弟在 1903 年實現了人類首次動力飛行;

1870 年,美國鐵路總長度約為 5 萬英里,到了 1900 年,已擴張至 19 萬英里,徹底改變了人們的生活和商業模式。

醫療領域則更令人震驚,心臟手術、器官移植、X 光、現代麻醉、維生素、輸血技術等醫學突破集中誕生于這一時期。這些創新不僅提高了生產力,也極大地提升了人類的生活質量和壽命。

石油化工技術的興起,更是催生了塑料、氮肥和不銹鋼等關鍵材料,大幅提升了農業和工業生產效率,使大量的商品更便宜、更易獲得。

正如經濟學家路德維希·馮·米塞斯(Ludwig von Mises)所言:“貨幣的數量并不重要,重要的是它的購買力。人們需要的不是更多的錢,而是更多的購買力。”

文化藝術領域的繁榮同樣離不開穩健貨幣制度的支持。正如文藝復興時期的佛羅倫薩和威尼斯一樣,美好年代的巴黎、維也納等歐洲中心城市,也涌現出大批藝術大師。這些藝術家和思想家得益于低時間偏好的投資人,他們耐心地資助著藝術創作,推動了新古典主義、浪漫主義、現實主義和印象派藝術的繁榮。

美好年代在歷史上如此令人懷念的原因,不僅在于它實現了前所未有的經濟增長,更因為它將通貨緊縮與經濟繁榮奇妙地結合在了一起。物價的持續下降并未引起消費停滯,反而讓人們得以用更少的錢享受到更高質量的生活。

事實表明,通縮并非必然導致經濟衰退。那么,你可能想問:

那么后來 1929 開始的通縮為什么又造成了大蕭條呢?

同樣的通縮為什么會有不一樣的結果呢?

如果通縮無“罪”,那么誰有“罪”呢?

我們只有深入了解一下大蕭條的來龍去脈,才能挖掘出真正的原因,也才能來回答上面的問題。

回到 1920 年代,你會發現那是一個遍地是黃金的世界。大蕭條,就是在這樣的背景下發生的。這一切源于美聯儲在 1920 年代初期的極度寬松貨幣政策。

為了幫助英國穩定英鎊,防止英國黃金外流,美聯儲在 1924 年到 1928 年期間將貼現率從 4% 降至了 3%。雖然表面看起來只降了 1 個百分點,但這卻極大地刺激了市場上的資金需求,猶如打開了資金的閘門,美元如洪水般涌入經濟。

在這種貨幣極度寬松的環境下,投資者發現貸款變得異常廉價,仿佛到處都有免費的午餐。據《比特幣本位》記載,1921 至 1929 年期間,美國貨幣供應量增長了驚人的 68.1%,遠遠超過了黃金存量僅 15% 的增長。

于是,大量的廉價資金涌入股票市場,道瓊斯指數從 1921 年的 63 點瘋狂上漲到 1929 年 9 月的 381 點,8 年間上漲超過 500%。市場狂熱到了令人難以置信的地步,就連普通工人、出租車司機、家庭主婦都紛紛借貸炒股。

經濟學家歐文·費雪(Irving Fisher)在 1929 年 10 月 16 日曾信心滿滿地宣稱,股票市場已經達到了一個“永久性高原”,認為高企的股票價格不會再下降。然而僅僅一周之后,1929 年 10 月 24 日,美國股市便開始暴跌,泡沫徹底破滅。

事實上,早在 1928 年底,美聯儲已經察覺到了資產泡沫的風險,開始收緊貨幣政策,提高利率,試圖緩解過熱的經濟。

但是,美聯儲的突然轉向使市場震驚:高企的利率打破了資產價格持續上漲的幻想,泡沫迅速破裂。1929 年 10 月 24 日,“黑色星期四”標志著股市大崩盤的開端。

股市泡沫破滅后,所有廉價的貸款變成了沉重的負擔,銀行貸款無法回收,現金流迅速枯竭,引發了大規模的擠兌潮。

此時,美聯儲本應在此時積極向銀行體系提供流動性,避免恐慌進一步蔓延,但美聯儲卻采取了相對消極的態度。放任銀行大量倒閉,使公眾信心進一步惡化,銀行存款總額減少了約三分之一,M2貨幣供應量銳減超過 30%。1929 年至 1933 年,美國約有 1 萬家銀行倒閉。

當然,美國政府錯誤的政策也進一步惡化了局勢。當時的總統胡佛和繼任的羅斯福推行了一系列干預主義政策,包括固定工資、設定物價管制,試圖將經濟“凍結”在繁榮時期的水平上。例如,為維持農產品價格,美國政府竟然采取焚燒農作物的荒謬措施,這在經濟蕭條、人民挨餓的背景下顯得尤為荒唐。

看到這里,你應該明白了:

大蕭條的通縮不是美好年代那種自然形成的,而是美聯儲操控不當的結果。

經濟學家米爾頓·弗里德曼(Milton Friedman)認為,如果美聯儲當時迅速增加貨幣供應,銀行倒閉和擠兌風潮便可得到緩解,從而避免后來經濟的長期衰退。

然而,《比特幣本位》一書的作者卻指出,弗里德曼忽視了問題的根源:經濟在 1920 年代已經被人為的貨幣擴張所嚴重扭曲。股市泡沫破滅后,簡單地向市場注入更多貨幣,并不能真正解決經濟結構上的嚴重錯配,只會讓未來的危機更加猛烈。

也就是說,如果沒有 1921 年開始貨幣擴張,就不會有后來的突然的貨幣突然緊縮,也就不可能出現長達 10 年的大蕭條。

那么,美國為什么在 1921 年為了英國搞貨幣擴張呢?美國真的是在做好事嗎?

美聯儲在 1920 年代初期所采取的極度寬松貨幣政策,表面上是為了幫助英國央行防止黃金外流、維護英鎊匯率,但這并不只是出于簡單的“助人為樂”。事實上,美國自身也有明確的利益考量。

要弄明白這個問題,我們需要回到第一次世界大戰后的經濟格局之中。

一戰之前,英國倫敦是世界金融體系的中心,英鎊是全球貿易和儲備的核心貨幣。但戰爭重創了英國經濟,為了支付戰爭開支,英國央行被迫發行了大量沒有足夠黃金儲備支撐的貨幣,導致英鎊與黃金脫鉤,英鎊幣值劇烈波動。

戰爭結束后,英國渴望重振倫敦作為全球金融中心的地位。1925 年,英國財政大臣丘吉爾(Winston Churchill)宣布恢復金本位,將英鎊兌黃金的匯率重新恢復至戰前的高水平,即每盎司黃金 4.86 英鎊。這看似明智的決定,卻為英國經濟埋下了嚴重的隱患。

為什么呢?因為經過戰爭,英國的生產能力和經濟實力已經大幅下降,英鎊實際上已不再具有戰前的購買力。如果強行恢復戰前高估的英鎊匯率,英國商品價格會變得極不具有競爭力,英國出口將遭遇巨大沖擊。大量的黃金將迅速從英國外流到經濟更加強勁的美國。

事實上,這種情況確實發生了。英國的黃金儲備在恢復金本位后迅速下降,形勢極為嚴峻。如果繼續下去,英國可能不得不再次放棄金本位,進一步打擊英鎊的國際信用。這是英國政府絕不愿看到的。

但美國為什么愿意幫助英國呢?難道美國只是單純地做好事嗎?

并非如此。

當時,美聯儲和華爾街精英有著明確的戰略目標。他們希望利用這一契機,逐步取代倫敦成為全球金融中心。換句話說,華爾街愿意暫時通過寬松的貨幣政策來維持英國金融穩定,正是希望避免英國因黃金外流而迅速崩潰。

為什么?因為如果英國經濟突然崩潰,整個歐洲的金融體系可能隨之崩潰。這對美國來說并非好事。美國在一戰期間向歐洲提供了大量貸款,歐洲穩定的經濟環境對美國來說至關重要。英國金融的穩定,將為美國在歐洲市場創造更有利的投資環境。

此外,幫助英國穩定金融,也符合當時華爾街銀行家的長期利益。許多美國大銀行與倫敦金融城有密切合作關系,這些銀行在英國擁有大量資產和債權。如果英鎊匯率劇烈下跌,這些資產的價值也會大幅縮水。

簡單來說,美國金融家并不希望看到英國金融市場過早崩盤,因為這會影響他們在英國的巨額利益。

就這樣,為了英國、也為了自己,美聯儲在 1924 到 1928 年期間采取了一系列寬松政策,將貼現率從 4% 下調到 3%。表面上看起來只是輕微降息,實際上卻相當于打開了資金洪閘,大量美元涌入市場。美國的銀行將這些廉價資金迅速貸出,刺激經濟,推高資產價格,造成了 1920 年代繁榮的假象。

這種策略短期內確實起到了作用。英國的黃金流出暫時得到緩解,英鎊也暫時穩定下來,倫敦金融市場的崩潰被延后。但問題是,這種人為的干預政策壓低了美國的市場利率,造成了嚴重的經濟扭曲。

具體而言,過低的利率鼓勵企業和個人盲目投資,刺激房地產和股市投機熱潮。1921 年到 1929 年,道瓊斯指數上漲了超過 500%,房地產價格也一路飆升,最終形成了巨大的資產泡沫。

從更大的歷史視角看,美聯儲的這種政策不僅不是純粹的助人為樂,而是美國精英通過幫助英國來謀求自身金融主導地位的一種戰略安排。雖然短期內保護了美國在歐洲的經濟利益和資產安全,但最終卻為美國經濟種下了更大的隱患。

事實證明,這種短視的政策最終適得其反。當泡沫在 1929 年破滅后,美聯儲和美國政府不但未能避免危機,反而導致美國經濟陷入前所未有的衰退。這場大蕭條,正是由之前人為操縱貨幣供應和利率所導致的。

《比特幣本位》的作者指出,也正是美聯儲在 1920 年代的所作所為,才導致了后續經濟災難性的后果。

現在,我們終于可以看清:

通縮本身并不可怕,可怕的是央行對貨幣和利率的任意操縱。

回到開頭,比特幣所代表的固定貨幣供應,是否會造成“通縮陷阱”的問題應該很清楚了。

貨幣之所以能被廣泛接受和使用,是因為它具有穩定的價值尺度。這種穩定性,就像一把精確的尺子,讓人們在復雜的經濟活動中,可以放心地計算成本、收益和未來的回報。

但問題恰恰在于,傳統法定貨幣的價值尺度并不穩定,它隨時可能因為央行政策而劇烈波動。1929 年大蕭條的慘痛教訓,恰恰證明了這一點:人為地操縱貨幣供應量和利率,破壞了貨幣作為穩定價值尺度的基礎。這種人為的通縮,才是真正的災難。

相反,如果通縮是由于生產效率提高、技術進步導致的物價自然下降,這樣的通縮并不具備破壞性,反而具有巨大的積極意義。歷史上的“美好年代”和文藝復興時期,正是這種“自然的通縮”帶來的輝煌成就的最好例子。

前面,我們已經說過了,不妨再回顧一下處于通縮期的 19 世紀末的工業革命:

從 1870 年到 1900 年間,美國的消費者物價指數(CPI)累計下降約 30%,也就是說物價平均每年下降約 1% 左右。

鋼鐵產量從 1865 年的 2 萬噸暴增到 1900 年的 1000 萬噸;

制造業產值增長超過了 500%。

這說明,價格的逐漸降低,實際上是經濟繁榮的體現,而非經濟停滯的前兆。

再舉個更貼近現代的例子:從 1980 年到 2000 年間,美國科技產業蓬勃發展,電腦的價格下降了近 90%,功能卻提升了數千倍。同樣,智能手機的價格也不斷降低,功能卻日新月異。消費者沒有因為“預期明年電腦更便宜”就停止購買,相反,他們依舊持續購買更好的設備,因為需求本身并非無限推遲的。

實際上,這種“自然”的“通縮”可以讓消費者受益匪淺,生活質量不斷提升。只有“人為”的“通縮”才會造成“大蕭條”那樣的人間慘劇。

說到底,通縮陷阱,只是一個“唬人”的借口。其目的,就是為了讓“人為”干預貨幣價值尺度的行為獲得理論上的正當性,從而讓通過貨幣掠奪民眾財富的行為合法化。

當歷史的塵埃落定,我們清楚地看到,真正威脅經濟穩定的并非通縮或通脹,而是人為操控貨幣的那只看不見的手。貨幣是文明的尺子,穩定的貨幣尺度決定了經濟的生命力和社會的繁榮程度。

比特幣的出現,恰恰在于提供了一把無法被任意篡改的價值標尺。它讓我們擁有了一種無需信任任何人為操控的貨幣,一種能夠真正回歸市場本質的貨幣。

比特幣不是通縮陷阱,它是擺脫“人禍”的通道,是邁向經濟繁榮的自然之路。

歸根結底:

通縮本無罪,人為是禍首;

價值有尺度,繁榮自長久。

喜來順財經

喜來順財經