撰文:Hashkey Capital

自 2024 年上半年以來,加密貨幣市場經歷了顯著增長,其總市值從 2.31 萬億美元飆升至 3.33 萬億美元,漲幅達到 44.2%。這一增長得益于多個關鍵里程碑的支撐,其中包括 2024 年上半年現貨比特幣 ETF 的獲批,以及下半年唐納德·特朗普以壓倒性優勢獲勝——其放松監管和親加密政策為行業注入了樂觀情緒。比特幣的主導地位也隨之上升,從 53.4% 增加到 56.8%,這主要歸功于比特幣 ETF 資產管理規模的翻倍,反映出機構投資者興趣的增強。

盡管 2024 年下半年推出了以太坊 ETF,但其表現相對平淡,與比特幣 ETF 相比,機構投資者對比特幣的偏好依然明顯,從不斷下降的 ETH/BTC 比例中可見一斑。

Solana 同樣表現亮眼,其 SOL 價格自 2024 年上半年以來上漲了 29.3%。除了價格的上揚,Solana 的生態系統在 2024 年凈流入達 20 億美元。

2024 年,DeFi 的市場份額進一步擴大,總鎖倉價值(TVL)自年初以來增長超過一倍。得益于更深的流動性以及 Solana、Base 等平臺上去中心化交易所已建立的品牌效應,DEX/CEX 的交易量比例從年初的 9.37% 提升至年末的 11.05%,整體交易量大幅增長,年化交易額達到 2.67 萬億美元。更加簡化的上市流程也鼓勵了更多項目轉向以 DEX 為主的策略,從而支持更為多樣的長尾資產交易。值得注意的是,Solana 和 Base 在 2024 年的 DeFi TVL 市場份額分別翻倍以上,達到 7.17% 和 3%。

作為加密領域的「殺手級應用」,穩定幣的采用也顯著加速,其市值從 1H 2024 增長了 26.8%,達到歷史新高,超過 2050 億美元,新進入者如 Ethena 憑借競爭力的收益率進一步助推了這一趨勢。展望未來,XRP 和 SOL 等其他機構偏好資產的 ETF 潛在獲批將為市場帶來正面催化作用。

政治

美國政治局面發生變化,2024 年 11 月大選,特朗普戰勝哈里斯,再次當選總統,同時共和黨贏得上下兩院的多數席位,這一次的特朗普政權將獲得更大的話語權和執行力。特朗普的美國優先和孤立主義政策,也會給國際局勢帶來很大的不確定性,這使得各國可能效仿美國,開始貿易保護,經濟貿易區域化。特朗普競選時對于加密貨幣市場的政策十分友好,宣稱將要允許自托管錢包,大力發展美元穩定幣,選取加密友好的經濟政要以及考慮將 BTC 定為美國的國庫儲備資產,而能否真正推動 crypto 市場發展,仍然需要他上臺后的實際政策。

歐洲主要受到俄烏戰爭的影響,目前戰爭似乎陷入一場拉鋸戰,可能戰爭仍將持續許久導致歐洲的能源價格上漲,同時俄烏戰爭也使得歐洲各國增加了軍費支出。而在各國政黨勢力來看,右翼政黨的話語權明顯加強,在荷蘭,極右翼政黨自由黨成為下議院第一大黨;在德國,選擇黨在歐洲議會選舉中得票率位居第二,超過執政黨社會民主黨。 此外,意大利、芬蘭、捷克、斯洛伐克等國的右翼政黨也在政府中扮演了重要角色。受到美國的影響,限制非法移民和經濟孤立也是歐洲各國主要議題。歐洲在 crypto 市場的政策更多的處于跟隨狀態,24 年底正式實施的加密資產市場監管法案(MiCA)也明確了穩定幣和加密貨幣主體的監管方案,同時歐洲各國保持了對 crypto 稅收監管的嚴格審查。

其他地區地緣政治

中東地區戰火不斷,哈馬斯在去年向以色列發動了大規模恐怖襲擊,隨后的一年以色列陸續在加沙地區開展行動,并斬首多名哈馬斯高層,局勢進入收尾階段。于此同時,伊朗、黎巴嫩也與以色列產生了摩擦并爆發武裝沖突,敘利亞內戰導致阿薩德政權倒臺。南美的阿根廷米萊上臺進行了大量改革,去除了大量政府部門,貨幣美元化,在上臺后取得了一定的成效,降低了阿根廷的整體通脹率。而南美多國家和地區也都是比特幣的推崇者,阿根廷、巴西、薩爾瓦多等都推進立法使得 crypto 在該國可以合法監管和流通。

經濟

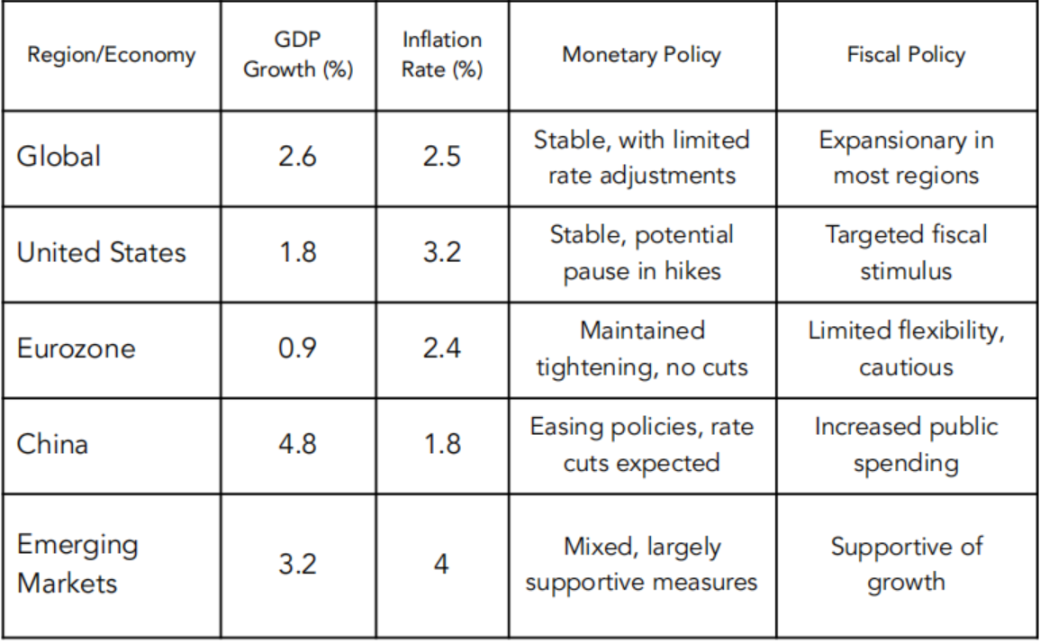

2024 年全球整體 GDP 增速 2.6%,通脹率 2.5%。整體走出了新冠時期的衰退,已經恢復至新冠病毒爆發前的增長水平。美國在持續 2 年的加息周期后終于使得通脹得到了部分控制,2024 年 9 月開始美聯儲連續三次會議降息 25bps,目前看來通脹似乎得到了控制,經濟也向著平穩落地的方向發展。歐元區更多的受到了地緣戰爭的影響,使得能源價格高漲,加之歐洲央行為了應對美聯儲的高利率被迫提高利率,也導致了經濟增長遲緩。中國和新興市場國家依舊保持了較高的增速,但都面臨了不小的挑戰。中國由于國內消費萎靡,出口受到抵制,處于一種通貨緊縮的狀態,面臨失業率高漲、企業經營困難等問題,同時伴隨著房地產泡沫破裂,存在大量相關債務和壞賬風險。新興市場國家受到美元加息的影響,導致部分國家本幣貶值嚴重。

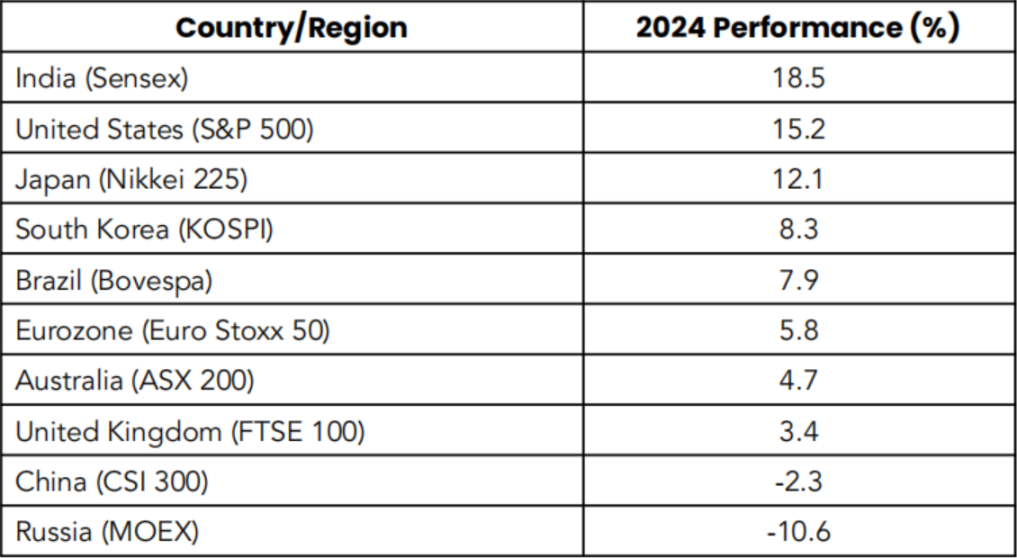

Source: 2024 年各國股市主要指數表現

縱觀美國經濟 2024 年發展,仍然處于世界領先地位。美國三大指數均大幅上漲,其中以科技公司為主的納斯達克漲幅超過 28%,S&P500 也上漲 15.2%。全年美國基本在長期與通脹對抗,在資金面極度緊張的情況下,科技公司依舊爆發了驚人的增長潛力。以 Nvidia 為代表的 AI 科技公司在今年表現最為亮眼,而 AI 的發展也沒有辜負投資人的期望,以 ChatGPT 為代表的 AI 大模型顛覆了職業、教育、藝術創作等多個領域,成倍提升了產出效率。而伴隨著算力的不斷提升,AI 還將在更多領域展開實際應用。

榜單中另一個亮眼的表現是日經指數,由于全球加息周期中日元依舊維持 0 利率,這使得國際投資者紛紛來日本股市套息交易,這也推動了日本股市的走高和日元貶值。受到資本的追捧以及日元貶值帶來的出口貿易優勢,提升了日本企業的盈利能力,這也使得日本股市在泡沫破裂 30 余年后終于創出新高。

在 2024 年下半年,比特幣上有一些重要的軟件升級,例如在 Bitcoin Core 28.0 中引入的靈活交易轉發策略以及閃電網絡的 BOLT12。這些客戶端升級可能會影響各種應用場景。例如,Bitcoin Core 對 V3 交易的實現現已支持零費用交易轉發,這可能會影響礦池所采用的與 MEV 相關的商業模型的發展。

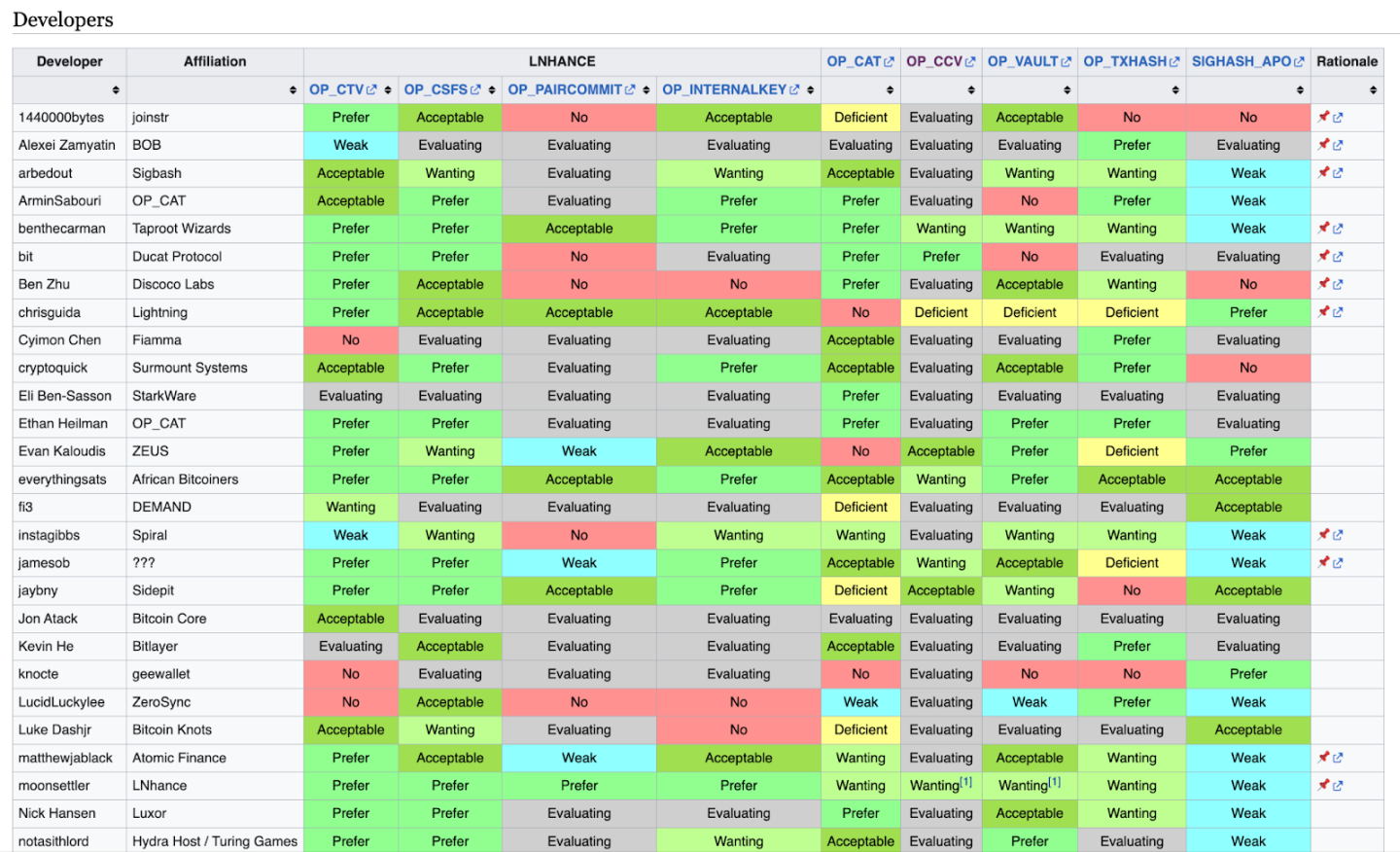

關于比特幣協議層設計的討論也在持續進行,主要聚焦于軟分叉提案。許多開發者之間存在分歧,這從 2024 年末舉行的?OP_NEXT?峰會及其后續討論中可見一斑。目前,這些討論大致可以分為幾個陣營:一類是通過增加新的操作碼,如 OP_CTV 和 OP_CAT,以實現限制條款或其他更靈活的功能;另一類是 LNHANCE,該方案引入了一整套工具集以改進閃電網絡;還有一些開發者則更進一步,推動所謂的「大腳本恢復運動」(Great Script Restoration)。

在這些討論中,尚未達成共識。一部分討論集中于某些升級是否過于側重特定領域、缺乏多樣性(如 OP_CTV),而另一部分討論則關注部分提案是否過于靈活(如 OP_CAT),這可能會導致諸如遞歸限制等意外用途,從而在協議層面引發不可預見的風險。同時,也有開發者主張應先進行共識清理,而非一味追求功能升級。

關于這些提案的討論主要在郵件列表中進行。社區里也有反饋表,以收集來自各類背景開發者的意見。此外,已有多項研究對目前在 signet 上活躍的與軟分叉提案相關的交易進行了分析。

Source:https://en.bitcoin.it/wiki/Covenants_support

然而,可以預見,在未來軟分叉激活過程中,仍會出現許多激烈的討論和爭議,就像之前的 Taproot 軟分叉升級一樣。到了 2025 年,我們有望看到某種形式的共識與發展。

另一個此前備受討論的實現方案——BitVM 的實現仍在穩步推進。與之前的報告類似,目前的重點依然放在跨鏈橋的設計與實現上。近期,一些基于 BitVM 的跨鏈橋測試版本已經開始運行,例如?BitLayer?等。

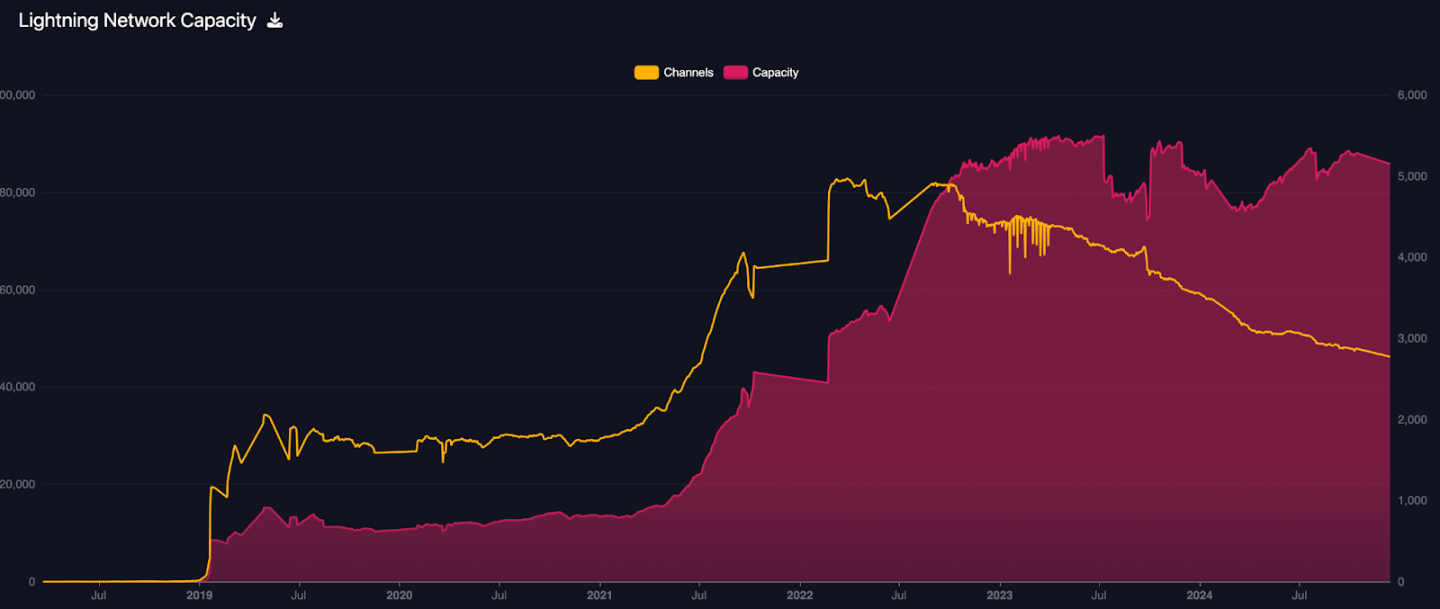

可公開訪問的閃電網絡通道數量變化不大,總量仍維持在約 5000 BTC 左右。節點數量基本保持穩定,但通道數量卻持續減少。這可能表明閃電網絡的流動性正在逐漸集中到一些大型節點服務提供商手中,或者部分早期通道因安全補丁更新而被關閉。

然而,閃電網絡的協議和應用生態仍在不斷發展。例如,BOLT12(offer)已被眾多客戶端采用,能夠支持靜態支付方式,從而提升用戶體驗。

此外,一些 Layer 1 網絡(例如 Nervos CKB 等)正積極開發符合 BOLT 規范的 Layer 2 解決方案,從而實現與閃電網絡的兼容和互操作性。

在這一領域,主要關注點仍在于評估商業模型的可行性。由于代幣發行通常并不作為籌資手段或融入業務運營,投資和融資決策必須更加注重項目的績效指標,如用戶數量和資產規模。

隨著支付領域日益受到關注,閃電網絡支持支付服務的能力使其成為廣泛采用的有前景解決方案。面向服務的項目,尤其是那些利用閃電網絡作為跨境交易結算層的項目,可能會獲得更多關注。提供閃電網絡作為跨境、點對點(P2P)和企業對企業(B2B)交易結算層的服務型項目(如 Breez Technology 等)有望獲得更多關注和發展勢頭。未來這一領域的發展取決于在閃電網絡上發行穩定幣,可能的實現方式包括下文提到的 RGB 和 Taproot Assets。

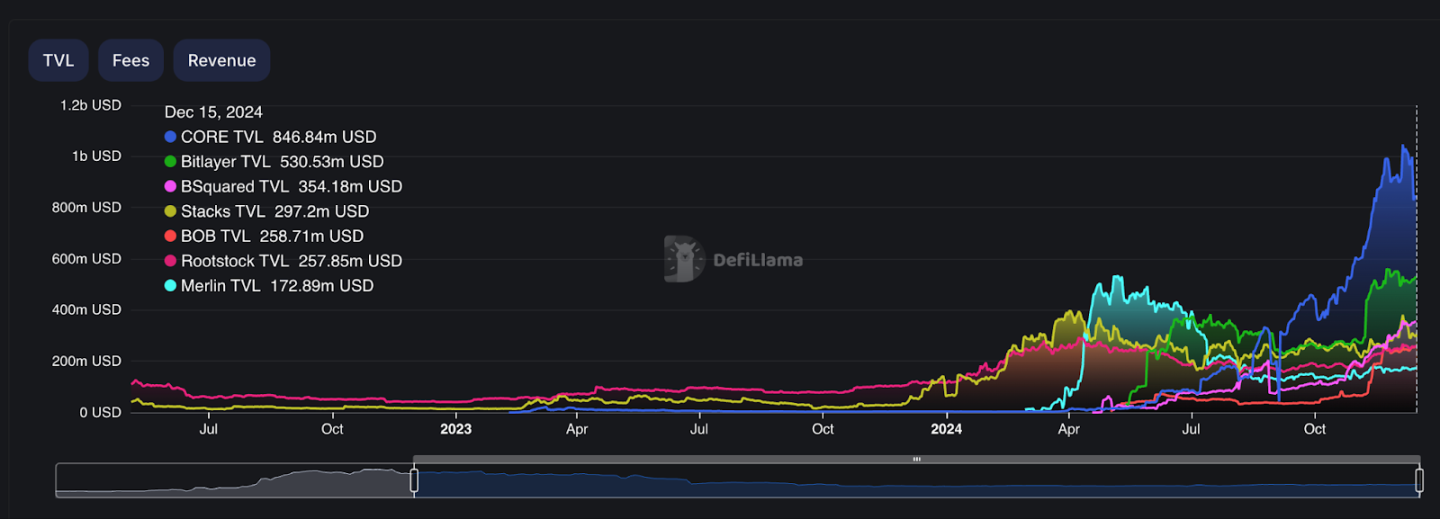

Layer 2 側鏈的表現參差不齊。一些項目自巔峰期后出現了下滑,而另一些則持續增長。如下面的圖表所示,各個 Layer 2 項目的 TVL 也呈現出明顯的交替趨勢。

Source: DeFi llama

比特幣第二層(L2)和 BTCFi 所面臨的挑戰是多方面的,其中一個關鍵問題在于依賴不可持續的 TVL 激增和空投激勵。盡管已經嘗試過使用積分來激勵 TVL 的方法,但關鍵因素仍然是構建一個穩健的生態系統,以確保持久的流動性。比特幣存入 L2 解決方案的主要驅動因素在于獲得比特幣計價的、低風險的回報機會。然而,在資產組合性方面,BTCFi 可以通過利用現有基礎設施,實現更好的流動性抽象和協議層堆疊。如果比特幣 L2 能夠專注于圍繞提升 BTCFi 的實用性構建生態系統,而不是簡單復制 EVM 鏈,那么仍然有很大的增長空間。

因此,總結來說,比特幣 L2 成功的關鍵在于:1)確保資產安全(無論是第三方托管還是自我托管);以及 2)追求垂直整合戰略(這將更好地服務于 BTCFi)。

比特幣鏈上的資產通常可以分為兩大類:元協議和 CSV(客戶端驗證)。然而,總體來看,這些資產并未隨比特幣價格的上漲而表現出明顯增值,且活動性較低。比特幣鏈上的山寨幣總體上也沒有跑贏其他山寨幣。

BRC20, Runes

BRC20、Runes 以及其他元協議資產最近表現不佳。它們的市值和增長情況遠不及今年許多熱門的 Meme 資產,這也印證了在缺乏強大實用性的情況下,此類資產具有短暫的生命周期和周期性特征。這些容易被替代的代幣如今正被更新的 Meme 和 AI agent 敘事所取代。

RGB

作為最早的 CSV 協議,RGB 最近仍在推廣中。已有一些技術實現能夠支持與閃電網絡的整合。RGB 的敘事大部分在于 Tether 穩定幣的發行,但具體實施方案尚不明確。在進一步的可編程性方面,AluVM 要支持更靈活的開發可能性可能還需要一段時間。因此,總體而言,RGB 類型協議和資產的表現仍有待觀察。

Taproot Assets

Taproot Assets 由閃電網絡開發團隊 Lightning Labs 推出,可實現以更低費用鑄造穩定幣并在比特幣上實現即時結算的功能。目前 Tether 也已宣布將基于 Taproot Assets 來發行穩定幣。

對于鏈上資產賽道,由于比特幣鏈上 DEX 的體驗和流動性支持目前還不足以支持 token 有更好表現的需求,因此 CEX 對于此類資產仍然重要。而同時由于 CEX 交易所天然對于冷熱錢包等技術的支持,可能會對于一些新資產類型的集成造成一定困難。而同時由于 CEX 交易所天然對于冷熱錢包等技術的支持,可能會對于一些新資產類型的集成造成一定困難。

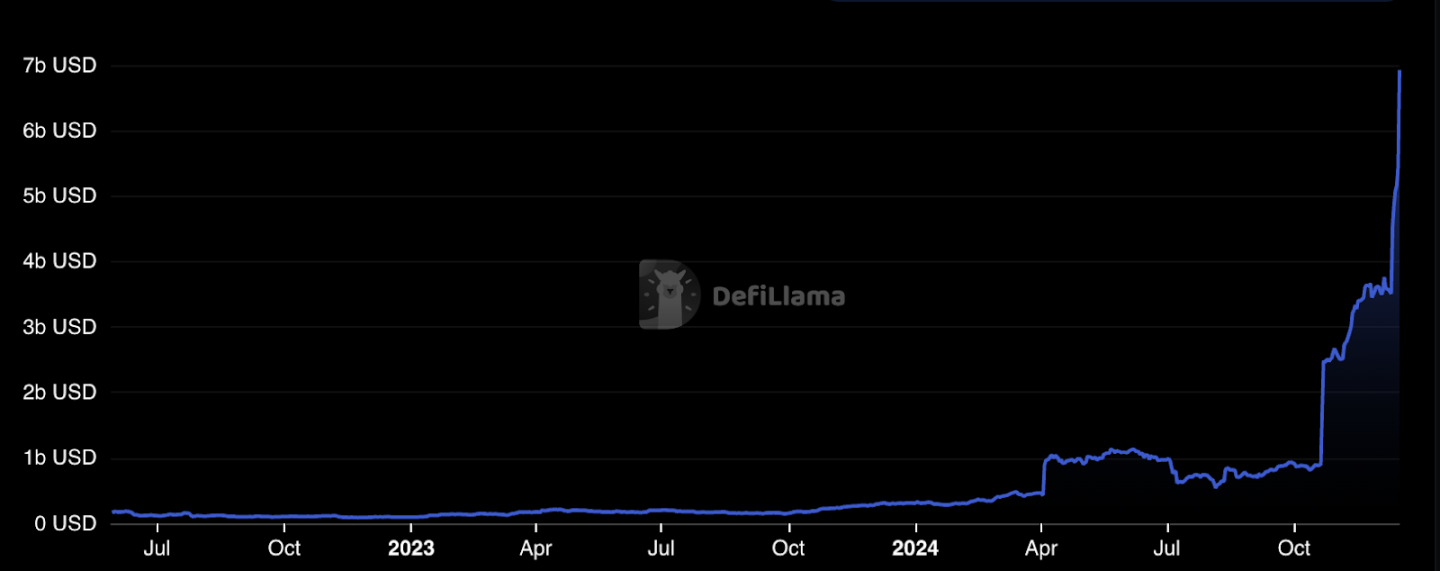

2.5 BTCFi

BTCFi 能為比特幣持有者提供額外的以比特幣計價的收益,隨著基礎設施的不斷完善,總體鎖倉價值有望增長。

Source: DeFi Llama

此外,如上文 L2 部分所述,BTC 資產所追求的收益類型已從 L2 轉向質押、流動質押和流動再質押,這些方式能夠疊加多重收益,同時也推動了各類 BTCFi 項目的增長。其中,作為該收益路徑基石的 Babylon,在經過數個階段的控制測試后,吸引了大量以比特幣計價的 TVL,這彰顯了社區通過利用比特幣去中心化且經受住考驗的安全性來提升 BTC 實用性的迫切需求。作為進入 BTCFi 生態系統的門戶,Babylon 使比特幣持有者能夠直接參與。此外,各類 LST 項目也相繼涌現,以解鎖流動性并推動 DeFi 活動。這些 LST 項目的設計普遍借鑒了成熟的 DeFi 設計理念,將 veModel、Pendle 等方法引入協議中;同時,還對流動性層以及各合作方所提取的獎勵進行了統一抽象。在過去六個月內,這些協議的組合性發展得更加成熟。然而,近期的 Solv 爭議,以及關于 BTCFi TVL 計算方式和承諾收益如何兌現的問題,為 BTCFi 在 2025 年的起步蒙上了一層陰影。

今年的一個重要關注點是尋找方法,使質押資產能夠高效利用和流通,而非處于閑置狀態。像 Yala 這樣的項目,以及其他借貸和穩定幣計劃,都在利用比特幣區塊鏈原生的基礎設施。在市場對 BTCFi 持看漲態勢的支撐下,這些項目有望迎來顯著的增長和發展機會。然而,另一方面,隨著牛市中資本成本的上升,這也為項目的上市策略帶來了不小的挑戰。能夠更靈活調動比特幣流動性并支持更豐富資產類別的協議,將更有機會獲得成功。

盡管 2024 年 7 月 23 日在美國推出了 ETH ETF,但其表現未能復制比特幣 ETF 先行者的成功,也未能對表現不佳的以太坊價格形成積極催化作用,其 ETH/BTC 比例已從 1 月份的 0.054 下降至 12 月份的 0.037,這凸顯了機構投資者對比特幣的興趣遠超以太坊。此外,自 Dencun 升級以來,Layer 2 上的燃氣費大幅低于以太坊,這導致更多資金流入了諸如 Base 之類的 Layer 2 項目,Base 在 2024 年錄得約 32 億美元的凈流入,而以太坊則凈流出近 80 億美元。

然而,在 2025 年一個對加密友好的特朗普政府推動下,以太坊 ETF 在 12 月份迎來了最佳表現,創下了約 20 億美元的凈流入紀錄。與此同時,EVM 依然是生態系統中最主導、最活躍的虛擬機,促使許多開發者持續構建兼容 EVM 的網絡和應用,如 MegaETH 和 Monad,這兩項是 2025 年最受期待的推出項目之一。鑒于 Solidity 的簡潔性、經過實戰檢驗的安全性以及以太坊龐大的生態系統,我們相信以太坊及其 EVM 生態系統將在 2025 年繼續保持主導地位,盡管競爭性替代方案可能會逐步侵蝕其市場份額。

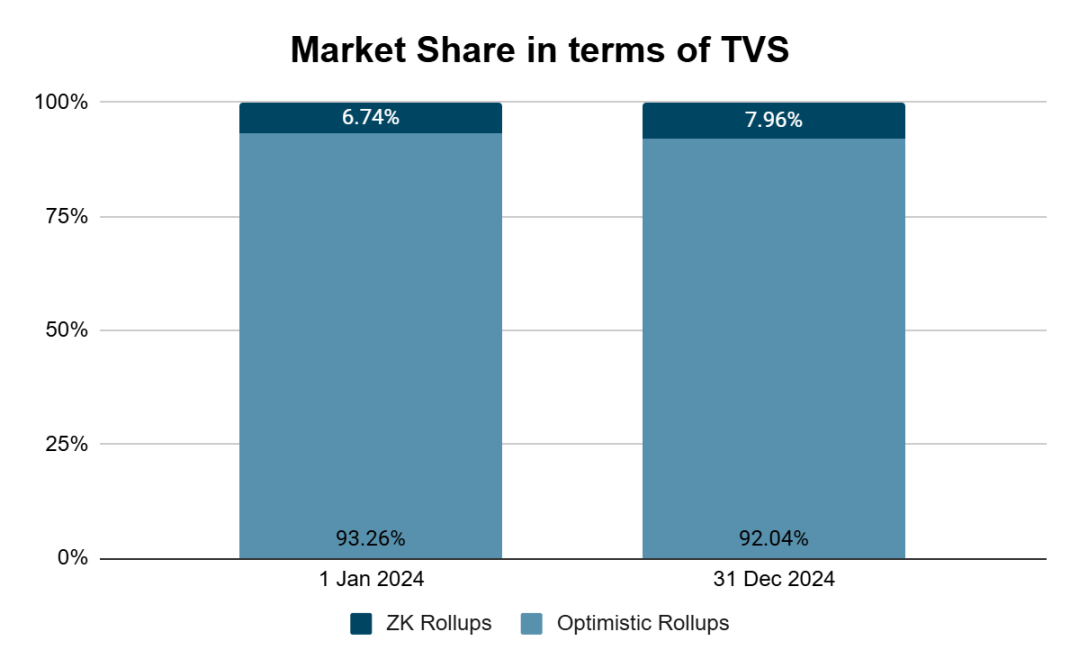

自從引入 blob 數據存儲的 Dencun 升級后,rollups 的交易費用降低了 90% 以上,從而使得 Base、OP Mainnet 和 Arbitrum 等領先的 Layer 2 分別實現了?35 億美元、21 億美元和 17 億美元的凈流入。因此,2024 年 rollups 的使用量顯著提升:Layer 2 的每日交易筆數由?518 萬筆增長至 1686 萬筆,增幅超過 325%,每日活躍地址數量也從?98.9 萬上升至 218 萬。這些主流 rollups 充滿樂觀情緒,凸顯出用戶在追求低成本和高效率方面的偏好,相比之下,雖然 zk rollups 的欺詐風險較低,但其費用相對較高。

Source: L2Beat, HashKey Capital

Base 顯著的資金流入可歸因于多個因素,包括流暢的消費者體驗、與 Coinbase 的戰略合作關系以及 Farcaster、Virtuals Protocol 等熱門消費者應用的推出,這些應用吸引了大量用戶加入 Base。每日活躍用戶數量已從 68,324 人激增至 160 萬人。2024 年,Base 上的 DeFi 活躍度顯著提升,其穩定幣市場從?1.78 億美元增長至 36 億美元,每日去中心化交易所(DEX)交易量也由 2160 萬美元猛增至 17 億美元。此外,Base 還宣布了與 Stripe 的重要合作。根據該合作,Stripe?將在其加密支付產品中增加對 Base 上 USDC 的支持,并在其法幣轉加密通道中添加 USDC,同時 Coinbase Wallet 也將整合 Stripe 的上幣功能,使用戶能夠通過信用卡無縫購買加密貨幣。展望未來,我們認為 Base 上消費者應用的成功將吸引更多以消費者為中心的創新,開發者也會利用 Base 與 Coinbase 的戰略合作關系進一步拓展市場。

目前,在 TVL 方面排名最大的 rollup——Arbitrum 也是 L2 轉移的主要受益者之一。Arbitrum Stylus 的推出使開發者能夠輕松使用多種開發者友好的語言(如 Rust、C、C++)編寫智能合約,這一進展為全球超過 1000 萬開發者敞開了大門。ArbOS 32 和 Nitro v3.2.0 等升級進一步增強了網絡安全性,有效防范潛在的拒絕服務攻擊。該協議未來的發展路線圖涵蓋多客戶端支持、自適應定價、鏈集群以及排序器去中心化等措施,這將推動網絡實現 Arbitrum 軌道鏈之間更高程度的協同,并為 Arbitrum 社區創造累積性價值。

2024 年下半年,OP Superchain 持續勢頭強勁,隨著 Unichain、Ink、Sonieum 等新鏈加入生態系統,到年末,基于 OP-Stack 的鏈總數已達?56?條,占所有 L2/3 鏈的 43%,而 Superchain 的交易量則占所有 L2 交易量的超過 56%。OP Stack 鏈上活躍開發者數量也從不足 900 人激增至 3446 人,這些數據正對 OP Superchain 所構建的網絡效應形成正向強化。然而,目前大部分活動仍由 Base 主導,Base 已穩居頂級 Superchain 成員的位置。UniSwap 的 Unichain、Kraken 的 Ink 和 Sony 的 Sonieum 等新進者也能利用各自的網絡效應,有望從 Base 手中分得一杯羹。總體來看,我們認為 OP Stack、Arbitrum Orbit 和 zkSync 的 Hyperchain 之間的競爭將在 2025 年進一步加劇,各自都將以獨特且具競爭力的價值主張,爭奪網絡效應的良性循環。

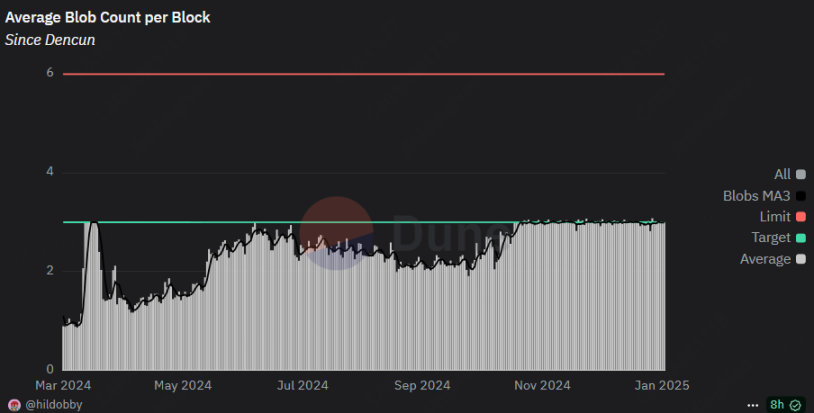

雖然 Dencun 升級使許多 L2 網絡受益,其 blob 容量自 11 月以來接近目標利用率,但這一升級也引發了是否對以太坊本身構成侵蝕的討論。隨著預計在 2025 年第一季度推出的 Pectra 升級,目標是將目標 / 最大 blob 容量從 3-6 個提升至 6-9 個,我們預計具有獨特定位和價值主張的 L2 網絡將進一步整合并提高用戶粘性,從而成為 alt-L1 網絡的重要競爭者。

Source: Dune analytics (@hildobby)

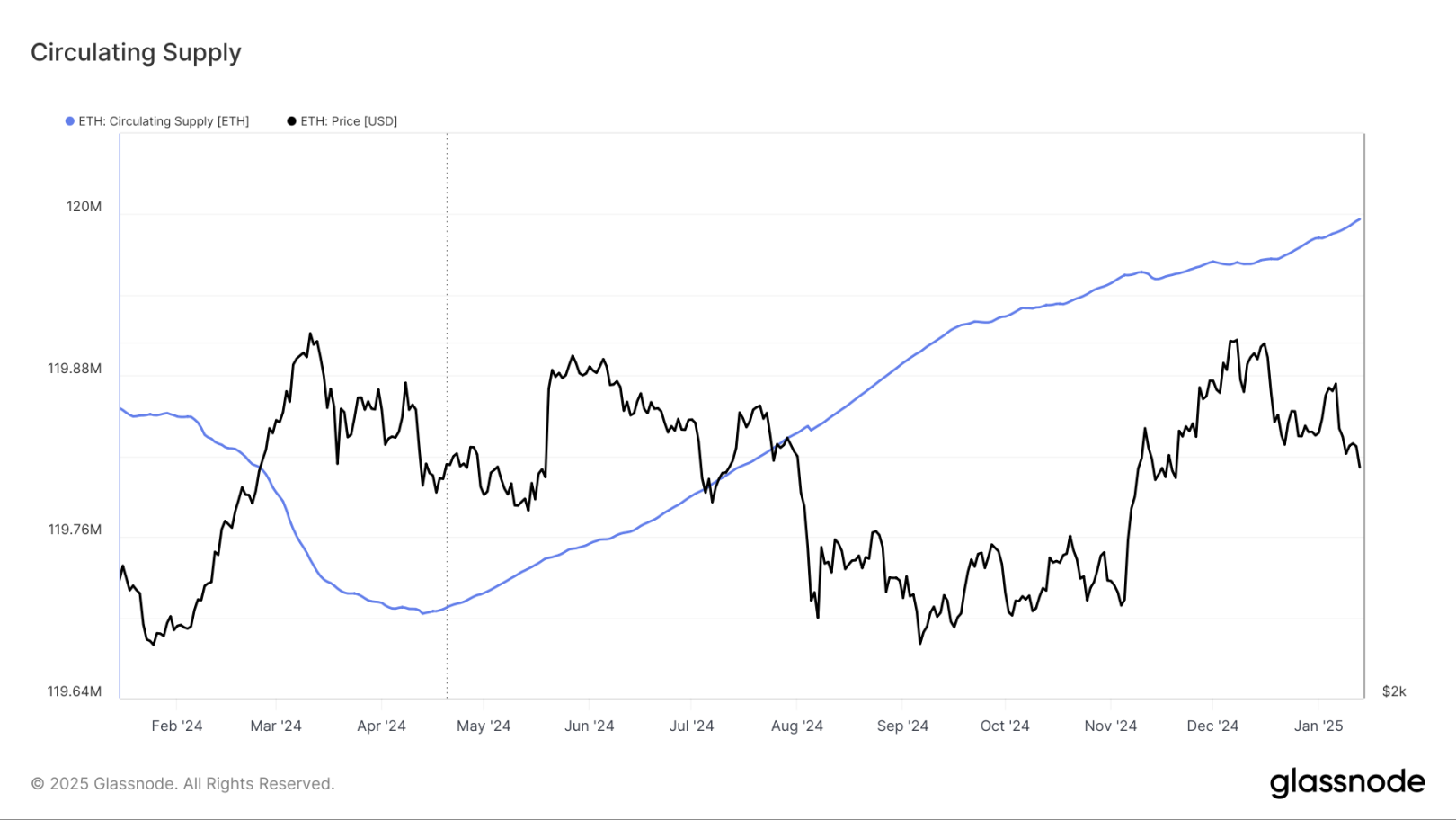

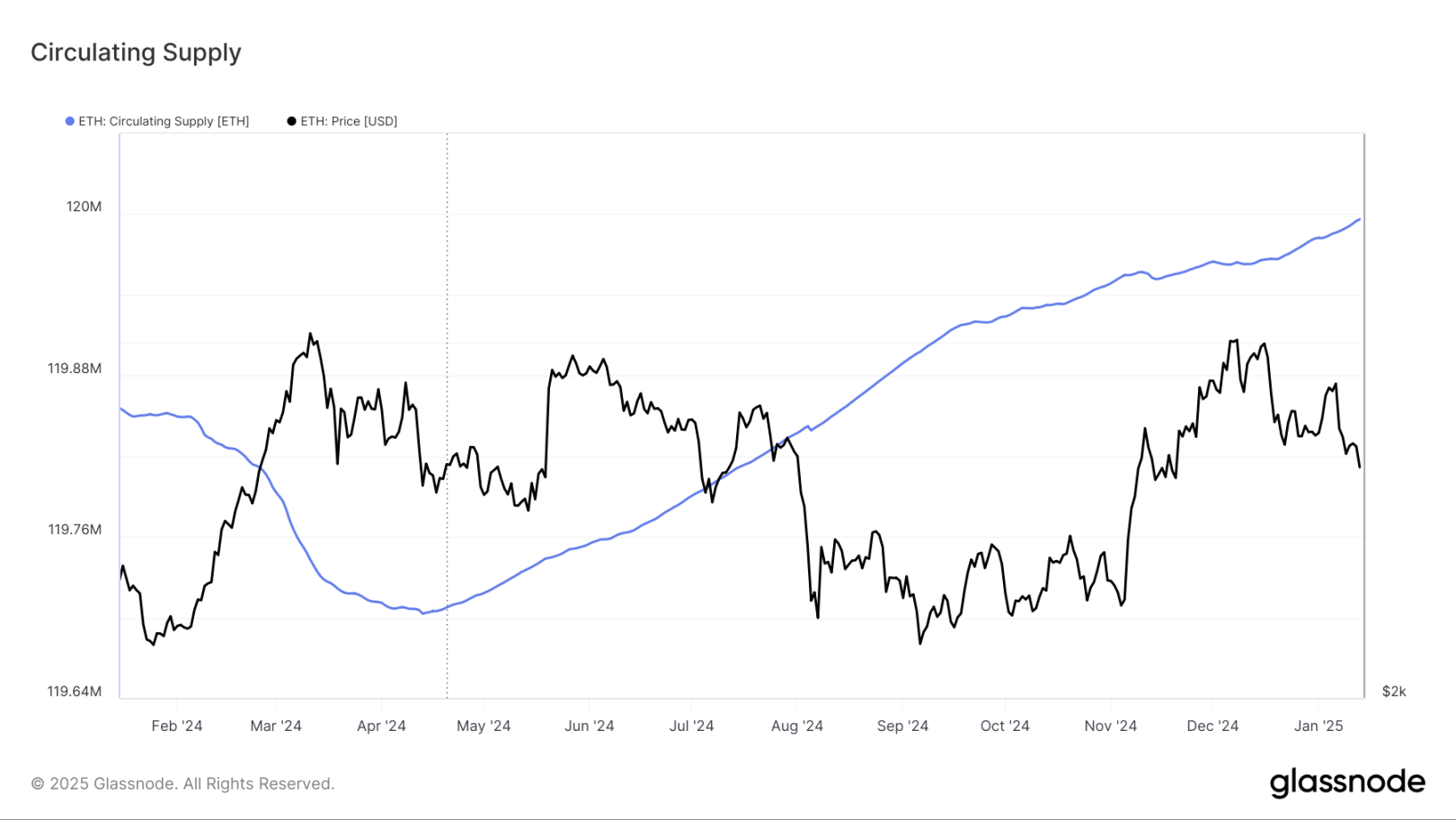

2024 年,質押的以太坊數量整體呈上升趨勢,截至 2024 年 11 月 10 日達到了 3450 萬枚的峰值;與此同時,收益率一路下滑,到年底降至 3%,這凸顯了獎勵率與質押以太坊之間的反向關系。

這一現象促使用戶通過流動性提供或借貸活動,以液態再質押代幣的形式尋求替代收益。因此,再質押協議(例如 Eigenlayer)吸引了大量 TVL,盡管在 2024 年下半年其增長動力有所減弱,TVL 從 511 萬 ETH 下降至年末的 444 萬 ETH。我們認為,這主要是由于削減機制推出延遲所致,該機制預計將在 2025 年第一季度啟用。

在 2024 年下半年,作為再質押平臺的 Karak 表現平平,而 Symbiotic 的總鎖倉價值(TVL)則實現了大幅增長,從 3.07 億美元激增至 21.2 億美元,增長超過 5 倍。這一增長突顯了 Symbiotic 靈活再質押機制的吸引力和競爭力,吸引了更廣泛、更為多樣化的質押者。

隨著再質押作為關鍵經濟和基礎設施支柱的重要性日益鞏固,未來的催化因素將取決于削減機制的成功推出,以及對 AVS、質押者和節點運營商提供的靈活性,這種靈活性能夠在經濟安全性與所提供的收益之間實現最佳平衡。

2025 年將成為以太坊發展歷程中最重要的一年之一,因為它計劃進行一次重大升級——Pectra。這一升級預計將在 2025 年第一季度完成,但最初并非一帆風順,因為客戶端和研究人員圍繞多個 EIP 提案展開了激烈爭論。這些 EIP 的實現難度極高,使得原定時間表面臨挑戰。然而,經過多輪討論,最終確定了納入 Pectra 的 EIP 版本。如果能夠順利執行,Pectra 升級有望按計劃完成。以下是幾項對以太坊采用率和可擴展性產生深遠影響的關鍵 EIP 提案:

關鍵 EIP 提案

EIP-7691:擴展 Blobs 目標容量,降低 L2 費用

該升級計劃將以太坊區塊的目標 blob 數量從 3 增加至 6,進一步降低 L2 交易費用。自 2024 年 11 月以來,blob 費用已接近目標上限,隨著需求超過目標 blob 容量,費用可能會呈指數級增長。因此,該升級有助于控制 L2 的成本,使其在 2025 年能夠更具競爭力地與 Alt-L1 競爭。

EIP-7702:實現 EOA 賬戶的智能合約功能

該提案取代了早先的 EIP-3074,旨在為 EOA(外部擁有賬戶)引入智能合約功能。由于 ERC-4337 需要應用和協議進行額外適配,因此其采用速度較慢。而 EIP-7702 通過在底層網絡中原生集成賬戶抽象,將大幅提升用戶體驗。我們對此感到興奮的是,它能夠帶來更好的錢包 UX 以及增強的安全機制,從而防止用戶無意中簽署欺詐交易。

EIP-7251:優化驗證者管理,減少網絡負載

該提案旨在緩解網絡負載,將驗證者的最大以太坊質押上限從 32 ETH 提升至 2048 ETH,以減少活躍驗證者的數量。這將降低以太坊的共識層壓力,提高網絡效率。

展望未來,以太坊的核心研究團隊已經重組了以太坊的長期發展路線圖,目標是在 2029 年進行一次重大升級,引入零知識證明(zk proofs)和后量子密碼學(post-quantum cryptography)等核心技術,以徹底改變以太坊的共識層。

目前,由于 L1 交易費用持續走低,以太坊在 2024 年的大部分時間內處于凈通脹狀態。因此,以太坊未來需要在質押獎勵的發行曲線上進行調整,同時吸引高吞吐量應用在其平臺上運行,以為持有者創造更大的價值。

Source: Glassnode

Source: Artemis.xyz

排序器

由于大多數以太坊 L2 依賴于單一排序器(Sequencer)運行,這種中心化風險引發了對抗審查能力和網絡彈性的擔憂。去中心化共享排序(Decentralized Shared Sequencing)的概念旨在增強網絡在高流量時期的彈性,并通過去中心化的排序節點運營商網絡重新分配價值捕獲。這一概念的重要性隨著流動性碎片化和互操作性挑戰的加劇而進一步凸顯,特別是在那些運行獨立排序器的 Rollup 生態中。

在 2024 年,Metis 成為首個實現排序器去中心化的以太坊 Rollup。當前,去中心化排序賽道中的主要玩家包括 Astria、Espresso、Rome Protocol 等。隨著去中心化排序的采用率上升,預計 2025 年該領域將迎來更大增長,Arbitrum、Optimism 和 Linea 等 Rollup 項目已宣布計劃去中心化其排序器。其他創新性的排序設計也在探索之中,例如 Rome Protocol 提出的 Solana 共享排序器,該方案利用 Solana 的本地化費用市場和高性能網絡,或將獲得更大關注。

去中心化排序的未來成功將取決于 Rollup 生態對去中心化的需求,包括:抗審查能力、價值重分配以及增強的網絡活躍性,同時需要在交易延遲和經濟激勵對齊等方面取得平衡,以有效管理分布式排序器網絡。

數據可用性與模塊化區塊鏈

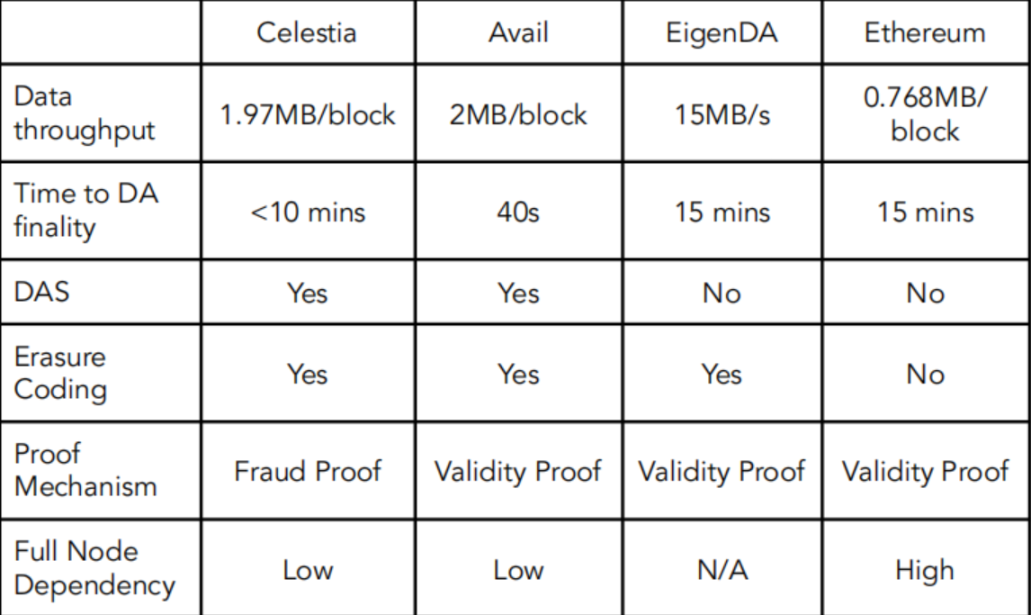

數據可用性賽道仍然由以太坊 Blobs、Celestia、Avail 和 EigenDA 占有。隨著 RaaS(Rollup-as-a-Service) 使 Rollup 部署變得更加無縫,對數據可用性解決方案的需求也在持續增長。目前,已有 23 個 Rollup 采用 Celestia,其中 Eclipse 是其最大客戶,消耗的數據可用性 Blobs 規模最大。同時,EigenDA 也與領先的 RaaS 提供商列入 Altlayer 也和 Rollup 堆棧架構有深度集成。EigenDA 目前的吞吐量為 15MB/s,目標是未來達到 1GB/s,但仍受限于其數據可用性委員會(Data Availability Committee,DAC)的信任假設。

目前,以太坊的 DA 成本較高且速度較慢,這為數據可用性解決方案提供了占領市場的機會,它們可以通過提高數據吞吐量并降低成本來解決這一問題。從長期來看,以太坊的愿景是提供低成本的數據可用性解決方案,從 Pectra 升級 開始,并最終實施 PeerDAS。因此,對于面向 Rollup 的數據可用性解決方案而言,與以太坊生態保持一致將是一個有利的策略。

Source: HashKey Capital

意圖和鏈抽象

Web3 領域中的鏈抽象仍然是一個重要的敘事,尤其是在生態系統從單體、孤立的網絡演進到模塊化網絡架構的過程中,每一層技術棧都被優化以提升性能。然而,隨著這一創新的不斷發展,跨鏈流動性碎片化的問題再次浮出水面。為了應對這一挑戰,Chain Abstraction Coalition(鏈抽象聯盟)于去年成立,成員包括 Arbitrum、Berachain、Linea、BNB 等 60 多條區塊鏈。其他主要參與者如 Particle Network 和 Xion 也分別推出了 Universal Accounts 和 Meta Accounts,推動了鏈抽象解決方案的普及。Particle Network 的 UniversalX(基于 Universal Account 的交易平臺)已經與 12 條 EVM 網絡和 Solana 實現集成。Xion 的 Meta account 用戶數也已突破 400 萬,充分證明了鏈抽象的需求和重要性。

2024 年第二季度,跨鏈互操作性領域最重要的進展之一是 ERC-7683 提案的推出。ERC-7683 旨在解決區塊鏈網絡面臨的緊迫互操作性挑戰,通過構建一個通用的填充網絡(universal filler network),為共享流動性層提供支持。這一標準的引入有望成為跨鏈互操作性的重要里程碑。我們認為 ERC-7683 可能會受到更多尋求提升用戶體驗的協議的青睞,并在其平臺上獲得更廣泛的采用。

AI 代理與意圖驅動的 DeFi 交易

2024 年 8 月,Circle Research 發表了一項研究報告,探討使用大語言模型(LLMs)(如 OpenAI GPT-3.5 Turbo)執行意圖驅動交易(Intent-based Transactions)的可行性。隨著大語言模型的推理能力不斷增強,并結合 AI 代理(AI Agents)技術的成熟,該領域正在快速創新,為 DeFi 交易體驗帶來新突破。未來,這一方向的創新將拓展基于 AI 代理的 DeFi 交易的邊界,顯著提升用戶體驗。一個值得關注的案例是 AI 代理 Griffain,它能夠通過用戶的自然語言請求自動執行交易,進一步降低用戶操作門檻,提高跨鏈 DeFi 的可用性。

在 2024 年,Solana 表現出色,價格增長約 75%,主要得益于與以太坊競爭力的提升,其 SOL/ETH 比率由 0.04 上升至 0.06,使其成為最優秀的藍籌表現之一。依托其獨特的 SVM 架構——支持本地化費用市場和并行交易處理——Solana 提供了更低的手續費和更高的吞吐量。因此,許多高性能的去中心化應用選擇在該網絡上構建,這一波創新應用的涌入極大地改善了 Solana 的基本面。2024 年 DeFi 方面的發展包括在 Solana 上推出 cbBTC、針對 PYUSD 使用的激勵活動,以及 Solana 流動性再質押模式助力平臺流動性提升。作為網絡采用的領先指標,穩定幣市值在 2024 年增長超過三倍,達到 51 億美元。除了在零售用戶中日益受歡迎外,Solana 在開發者采用方面也實現了顯著增長。根據 Electric Capital 的最新報告,Solana 在 2024 年吸納的新開發者數量超過了其他任何區塊鏈,首次超越了以太坊。機構對 Solana 的采用也愈加明顯,與 Shopify 和 Visa 的合作進一步強化了網絡的增長。

顯然,Solana 在多個領域中展現出了持久的競爭力,包括 DeFi、NFT、DePIN、支付、面向消費者的應用程序以及其他眾多領域,吸引了許多重要的項目和合作伙伴。2024 年 Solana 生態的關注點主要在 DePIN、meme、PayFi 等領域:

2023 年初,頭部 DePIN 項目 Helium 正式遷移至 Solana ,借助 Solana 網絡低費用和高 TPS 的優勢,推動通信設備的連接與管理,成為全球最大的 IoT 無線網絡之一,同時也在 Solana 生態留下強大的用戶社區,HNT 代幣 FDV 最高到達 $2.2 billion,完成了 Solana DePIN 的樣板。此后,另一大 DePIN 頭部項目 Render Network 也遷移到 Solana 網絡,同樣借助 Solana 的平臺優勢提供去中心化計算和渲染服務,token FDV 一度超過 $8 billion,網絡收入在 2024 年間增長了 3 倍。此外,隨著人工智能的不斷發展,各類多模態大型語言模型的能力日益顯現。這一增長,以及基于這些大型語言模型的應用數量不斷增加,反過來推動了對 GPU 等計算資源的更大需求。作為 2024 年最具影響力的算力項目之一,io.net 的原生代幣 $IO 自從其一級市場融資和礦業激勵計劃啟動以來備受期待。上線后,其完全稀釋估值(FDV)已超過 48 億美元。

基于這樣強大的用戶和社區基礎,2024 年間 Solana 生態又涌現出大量飽受關注的 DePIN 項目,比如:Hivemapper,Cudis, Grass,XNET 等。除了平臺性能優勢外,這些 DePIN 項目所聚集的熱度,也是 Solana 成為 DePIN 項目方首選平臺的重要原因。

2024 年可謂是 Memecoin 元年,這個周期 Memecoin 的地位甚至可以類比上個周期的 Defi,將新的文化和社交形式與 Crypto 緊密結合,也為 crypto 行業導入大量用戶。正因為 Memecoin 門檻低、用戶交易頻繁的特性,它更需要 Solana 這樣 TPS 高、交易費用低且費用穩定的平臺來為用戶提供最友好的交易環境。同時,它也需要一個活躍的社區,來迅速獲取社區關注度,這些都是 Solana 所擁有的優勢。

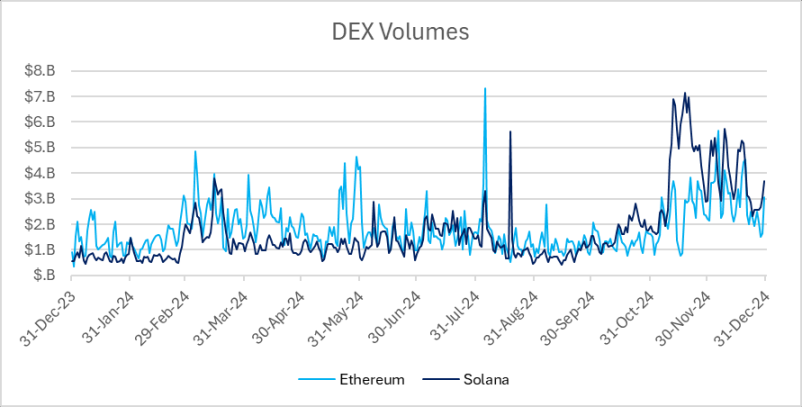

值得注意的是,作為 memecoin 啟動平臺的 Pump.fun 取得了巨大成功,多種 memecoin(如 PNUT、FARTCOIN、MOODENG 和 GOAT)在 Solana 上貢獻了可觀的交易量,自 2024 年第四季度以來,Solana 的交易量在很大程度上已超越以太坊。Solana/Ethereum 每周 DEX 交易量從 48.85% 增加至 137.47%。

另一方面,數據分析平臺對于早期發現 Meme 投資機會也很重要,除了 Dexscreener, Dextool 這些通用平臺之外,隨著 Meme 熱潮上線的 GMGN.ai 提供了更多更直接的功能,比如 Pump.fun 線圖服務、地址追蹤、SmartMoney/KOL 錢包追蹤等功能,更好的適應了 Memecoin 投資人的需求。同時,一大批的 TG bot 也應運而生,通過鏈上或社區情緒分析為用戶提供及時的交易提醒,比如 Solana Early Birds、Pump Alert 等。

Solana 的 Memecoin 一次又一次的向大家證明 Solana 生態的活躍度,同時也證明了 Memecoin 存在的合理性,它并不是空氣,而是一種文化和價值觀,是一種流動性比 NFT 強很多的社區力量的載體。

PayFi 是由 Solana 基金會主席 Lily Liu 提出的新概念,旨在圍繞貨幣的時間價值來構建的一個全新的金融市場,它整合了 crypto payment 的高效可編程、交易借貸等 defi 行為的低摩擦和可組合等 web3 特有的優勢,希望將更多傳統資產帶入 web3,建立新的金融市場,讓全球的金融支付活動更加便捷和低成本。

Solana 生態與別的生態一個很大的不同點或者優勢在于,它擁有很多出圈的基礎設施,比如 Solana Pay。Solana Pay 的目標不僅僅是「用加密貨幣支付」,而是開創支付和商業的新時代。Solana 使用戶能夠以幾乎即時的確認向商家付款,費用最低且可預測。Solana Pay 可作為集成插件選項在 Shopify 支持的店面中使用。另外,Solana 也已經與 VISA 合作,打開了線下的支付渠道。

雖然 Firedancer 尚未激活,但未來的激活和應用將進一步提升網絡的性能和安全性,使其能夠從以太坊中搶占更多市場份額。Solana 插件于 2024 年初發布,在代幣發行方面提供了更高的細粒度、更大的靈活性和更強的可編程性,我們相信這將推動更多機構在鏈上采用,同時保持企業級安全性。Solana ETF 獲批的潛力、穩定幣市場的增長、機構采用以及不斷增加的 DeFi 活動,都將為 Solana 生態系統帶來積極的催化作用。

Ethereum vs Solana DEX volumes

Source: Artemis.xyz

Solana 的基本面(2024)

Source: Artemis.xyz

接下來的一年里,我們會持續關注以下方面:

Solana 本身:Solana 在 2025 年有 2 個潛在的利好,一是 SOL ETF 可能會推出,二是 Firedancer 客戶端的上線。這兩點將是 Solana 長期的利好。當然,短期內二級市場也會有天量 SOL 解鎖。對于 SOL 代幣可以擇時投資。

Solana SVM 和 Layer 2:Solana 目前的 TPS 可能不夠支撐未來的生態繁榮,除了主網自身的 Firedancer 升級,SVM 也是一個機會。當然 Solana 的 Layer 2 不僅僅解決網絡可擴展性的問題,還可以作為 Solana 生態的橋,將其他生態的應用結算在 Solana 主網上,給 Solana 帶來更多交易量和生態活躍度。

應用

社區驅動的應用:Solana 的社區無疑已經是 crypto 行業最活躍的社區。如果說以太坊是技術社區驅動,容易產出新的 infra 創新,那么 Solana 就是用戶社區驅動,容易出現現象級的應用。哪怕是 Meme 這樣沒有實際用途的應用場景,也聚集了無數的用戶關注,而這種注意力是做應用最寶貴的資源。

出圈的應用:Solana 顯然在各個領域都在努力出圈,基礎設施方面解決了支付、出入金,也推出了 Solana 手機作為應用和 Payfi 的載體;用戶方面已經通過 meme、DePIN 等在傳統世界打出影響力;商業方面有 VISA、Shopify 等眾多傳統合作伙伴加持。如果說 Crypto 行業有哪個生態能最快出圈,那一定是 Solana。幣圈追求的 Mass adoption 也會最早發生在 Solana 生態。

Alt-L1 在 2024 年持續獲得強勁關注,為投資者提供了與以太坊不同的體驗,并在多個方面展開競爭,例如更活躍的生態系統、更低的延遲、更高的吞吐量和更低的交易費用。以下是一些值得關注的 2025 年重要和新興的 Alt L1。

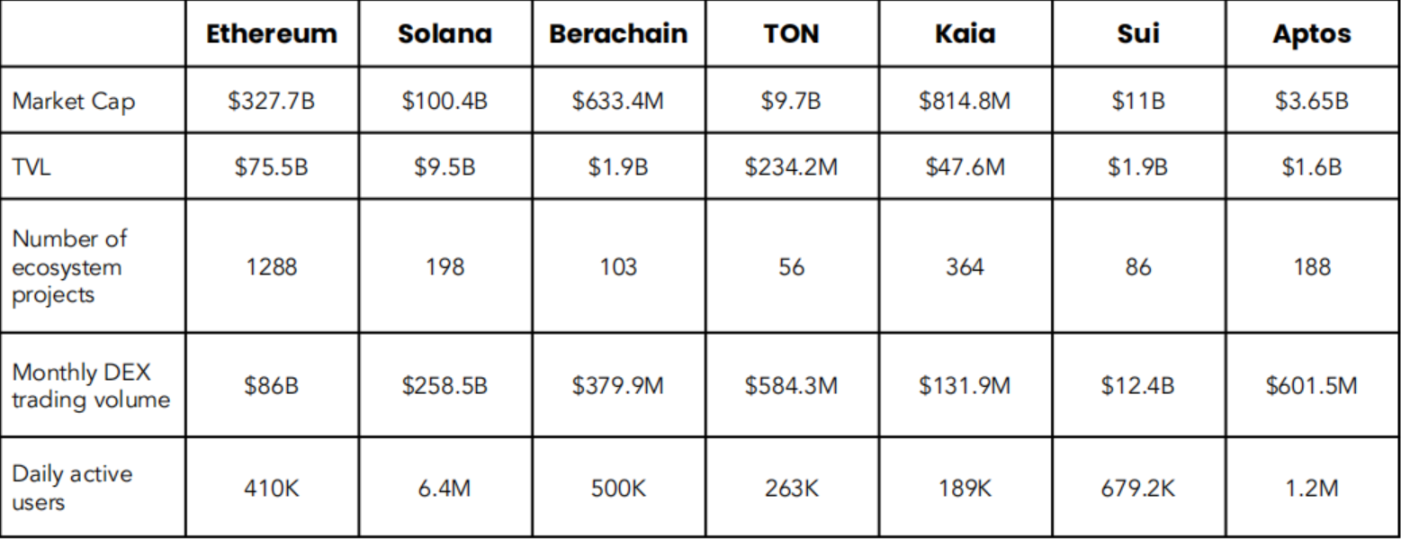

與傳統的 PoS 網絡不同,Berachain 引入了一種全新的共識機制。通過獨特的 流動性證明(Proof of Liquidity, PoL) 機制,Berachain 以治理代幣獎勵流動性提供者,從而確保驗證者、dApp 和用戶之間的激勵對齊,同時保持去中心化。Berachain 的 BeaconKit 模塊化共識客戶端 也 兼容 EVM,使其能夠接入龐大的以太坊生態系統,同時提供單槽最終性(Single Slot Finality)和樂觀負載構建(Optimistic Payload Building)等競爭性功能。在 2025 年二月六號上線前,Berachain 已經獲得了顯著的關注,其 TVL(總鎖倉價值)已超過 15 億美元,這些資金主要來自其多個合作伙伴的預存金庫。上線后,憑借其龐大且狂熱的社區支持,Berachain 已躍升為按 TVL 計量的第八大網絡,超越了 Sui 和 Avalanche。該網絡未來的成功將取決于其如何通過創新的激勵機制和應用來滿足需求。

2024 年最受矚目的敘事之一是 TON,尤其是在 Q2、Q3。憑借 超過 9 億的 Telegram 月活躍用戶(MAU),TON 在 2024 年吸引了大量關注。其中,備受矚目的游戲 Catizen 月活躍用戶達 470 萬,是 2024 年最熱門的 Telegram 迷你游戲之一。

多數區塊鏈網絡面臨冷啟動問題和激勵機制難題,而 TON 依托 Telegram 的深度集成,具備天然的競爭優勢,使得龐大的用戶群體可以通過 TON 錢包(如 UXUY)、TON 交易機器人和 Telegram 迷你游戲 無縫進入鏈上互動。這一優勢在數據上得到驗證:

TON 日活躍用戶(DAU) 在 2024 年從 27,725 增長至 293,539

TON DeFi TVL 自 2024 年初以來增長超過 10 倍,從 1351 萬美元增長至 2.617 億美元

但自 Q4 以來,隨著市場關注度開始轉向其他熱點,TON 生態和表現不及預期,而且其底層架構讓項目如頭部的 DeFi 協議遷移造成了不少困難,使得 TVL 在年末也有所下降。在 2025 年,TON 的增長將依賴于與 Telegram 建立更緊密的合作伙伴關系,并探索超越簡單點擊賺取模式的創新渠道,以吸引新用戶并激活其生態系統。

Kaia 是由 Klaytn 和 Finschia 區塊鏈合并而成的全新區塊鏈平臺,并于 2024 年 8 月 29 日正式上線主網。作為 完全兼容 EVM 的平臺,Kaia 無縫集成了 LINE 和 KakaoTalk——這兩款全球最大的消息應用,合計用戶量超過 2.5 億。

Kaia 已經解決了 Web3 項目常見的冷啟動問題,但擁有良好的用戶體驗也是至關重要。為簡化用戶上鏈,Kaia 提供了一系列優化措施:

賬戶抽象(Account Abstraction) 支持

Gas 費用代理支付(Gas Fee Delegation)

無私鑰 MPC 錢包(Keyless MPC Wallets),降低零售用戶的技術復雜性

自主網上線以來,Kaia 的總鎖倉價值(TVL)已從 3700 萬美元增長至 6000 萬美元,顯示出該網絡的用戶參與度和采用率正在上升。盡管 Kaia 通過集成 LINE 和 KakaoTalk 獲得了巨大優勢,其成功仍取決于應用如何有效獲取和留存用戶。為促進 Web3 各個領域的生態繁榮,Kaia 與 LINE NEXT 聯合推出了 Kaia Wave 計劃,這是一個 總額 1000 萬美元的激勵計劃,包括:NEXT WEB SDK 訪問權限, LINE NEXT 的 Dapp Portal 集成, 營銷資源、資金支持等。

盡管都有不錯的用戶基數,但 Kaia 和 TON 不同的之處在于:Kaia 用戶群體主要集中在日本、臺灣、泰國;雙方的 GTM 和生態扶持策略也不同。因此在 Kaia 生態的當前階段,在投資前仍需要比較多的考察項目自身的數據和質量。隨著 Kaia 在 Kaia Wave 計劃下推出首批 32 項 Web3 服務,加速其迷你 dApp 生態系統擴展,我們對 Kaia 的未來的發展保持樂觀。

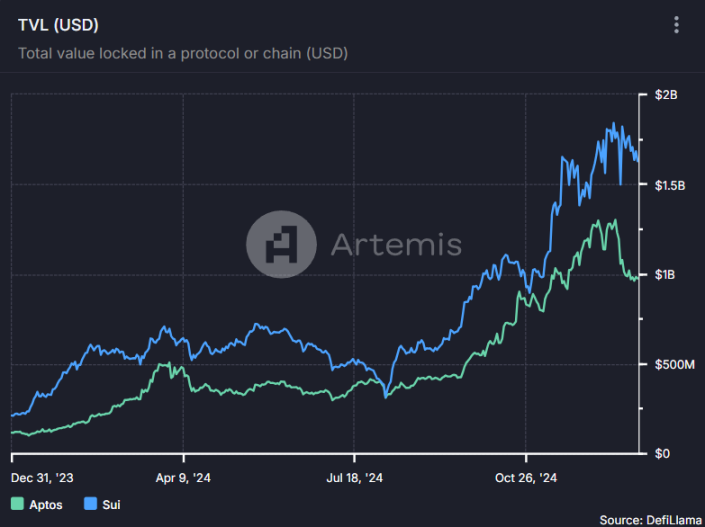

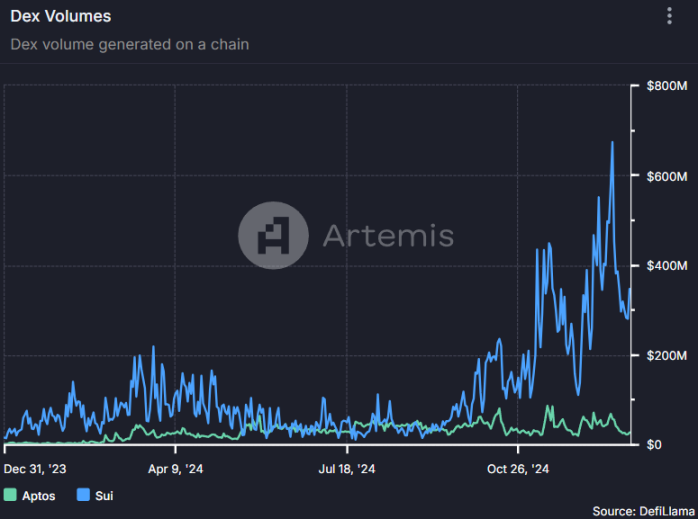

Move 生態系統在 2024 年獲得了更廣泛的采用,基于 Move 語言開發的月活躍開發者數量從 1,014 人增長至 2024 年底的 1,500 多人。Move 是由 Facebook(Diem 團隊)開發的基于 Rust 的開源編程語言,其優勢在于安全性、可擴展性和易用性。在 Move 生態系統中,有兩條區塊鏈占據了主要市場認知:Sui 和 Aptos。兩者均定位為高性能 L1,然而在 2024 年,Sui 在多個關鍵指標上明顯優于 Aptos,包括 FDV(全面稀釋估值)、TVL(總鎖倉價值)、凈資金流入以及 DEX 交易量。

Source: Artemis.xyz

Source: Artemis.xyz

Sui 在 2024 年錄得 12 億美元的凈流入,其原生代幣價格飆升近 500%。Sui 上的 穩定幣市值 在 2024 年實現了顯著增長,從 不到 1000 萬美元增長至 3.7077 億美元,主要得益于 Sui 支持原生 USDC、FDUSD 和 USDY。自 原生 USDC 在 Sui 上線 以來,其 TVL 增長超過 70%,到 2024 年底達 16 億美元。隨著穩定幣市場規模的增長,DEX 交易量也大幅上升。Cetus DEX 在 11 月在 Binance list,推動其交易量大幅增長。其他 DeFi 協議,如 Navi、Bluefin 和 Haedal 也受益于這一趨勢,TVL 和交易量均有所提升。在 Sui 生態可以繼續關注 crypto-native 的應用。展望未來,我們相信隨著 DeFi 活動不斷增加、機構對資產代幣化的采納以及消費者應用的崛起,Sui 將繼續吸引資本。

Aptos 也在 2024 年實現了顯著增長。2024 年,Aptos 的 TVL 從 1.1781 億美元增長至 9.7552 億美元,增長超過 8 倍。與此同時,Aptos 上的 穩定幣市值 也在 2024 年增長了 12 倍以上,從 4927 萬美元增長至 6.3322 億美元。Aptos 的每日活躍用戶數已經從 88,000 人增加至 1,100,000 人。但 Aptos 更側重于 RWA 代幣化、穩定幣和 BTCFi 等機構方向。例如 BlackRock(貝萊德)和 Franklin Templeton(富蘭克林鄧普頓)等領先資產管理公司已在 Aptos 部署了其代幣化基金。團隊調整后,Aptos 生態是否會有所改觀有待 2025 年觀察。

Movement 是除了 Sui 和 Aptos 之外另一個值得關注的網絡。2024 年第四季度,Movement 宣布推出其基于 Move 語言的以太坊擴展解決方案 M2 的主網 Beta 版。M2 結合 MoveVM 的優勢,同時允許應用程序利用 以太坊的安全性和深度流動性。

Movement Network 還提供 模塊化工具包,支持部署 Move-Rollups,開發者可以自由選擇:數據可用性解決方案,使用 M1 共享排序器(Shared Sequencer)進行跨鏈原子結算,采用快速最終性結算(FFS)。(Fast Finality Mechanism)。

在當前 模塊化架構成為主流趨勢 的敘事背景下,M2 和 Move-Rollups 是否能夠憑借其獨特架構,與現有 Rollups 競爭,將成為 2025 年值得關注的焦點。

MegaETH 是一條 兼容 EVM 的區塊鏈,具備 高達 100,000 TPS 的交易吞吐量、強大的計算能力以及 毫秒級區塊時間,使開發者能夠構建低延遲、高計算需求的應用。盡管區塊鏈行業涌現出眾多新鏈,但現有區塊鏈仍面臨 交易吞吐量和計算能力的重大限制。MegaETH 通過 引入節點專業化(Node Specialization) 解決這些挑戰,其架構將 排序器(Sequencer)、證明者(Prover)、全節點(Full Node)和副本節點(Replica Node) 的角色分離,以優化整體性能。這種創新架構使每種節點類型都能匹配 專門的硬件要求,從而提升執行效率,同時保持去中心化。MegaETH 還專注于 實時交易處理 和 狀態同步,這對于高頻、低延遲的應用至關重要。關于 MegaETH 的討論十分熱烈,詳細介紹了其創新的實時區塊鏈技術,該技術有望提升以太坊的可擴展性并吸引高性能應用。令人期待的是,MegaETH 即將推出后,將如何在吸引高性能應用方面與 Monad 和 Solana 等競爭對手展開較量。

Monad 是一條 L1 區塊鏈,它通過跨多個 EVM 實例實現樂觀并行交易執行(Optimistic Parallel Execution),同時保持與以太坊 字節碼兼容性。這一技術突破的核心是其定制的共識機制——MonadBFT。MonadBFT 區別于 HotStuff BFT,其重點在于 降低延遲,從而提升交易確認速度。此外,Monad 還集成了 MonadDB,這是其專有數據庫,原生實現 Patricia 樹結構(Patricia Tree Structure),在磁盤和內存層面優化數據存儲,減少計算瓶頸。Monad 還支持 異步 I/O(Async I/O),允許 CPU 在處理當前交易的同時并行執行其他交易,從而大幅提高吞吐量。這個架構使 Monad 能夠實現最高每秒 10,000 筆交易,提供 1 秒出塊時間和 1 秒最終確定性。鑒于基金會通過各種黑客馬拉松活動給予的強力支持,觀察 Monad 的發展值得關注。Monad 基金會繼續在生態系統發展中發揮著積極作用,在 2024 年全球組織 65 場建設者活動,并通過 Mach 和 Jumpstart 加速推進 46 個早期項目。我們對 Monad 的推出以及未來生態系統的增長保持樂觀態度。

很明顯,2024 年的敘事已不再局限于以太坊與 Solana 之爭。越來越多的替代型 L1 項目嶄露頭角——我們相信它們在 2025 年有望獲得更大的市場份額。

L1 競爭格局

Source: CoinMarketCap, DeFi Llama, artemis.xyz, and respective website information, based on latest available data as of 11 Feb 2025. As Berachain recently launched, the statistics are incomplete.

在 2024 年,Meme 賽道成為表現最好的加密領域,整體漲幅達 218%,進一步凸顯了 Meme 作為注意力經濟和文化驅動經濟晴雨表的角色。其中,以太坊、Base 和 Solana 是 Meme 生態最活躍的三大公鏈。Pump.fun 的推出成為加密行業的里程碑,其標準化代幣發行框架完全抽象化了創建和發行 Meme 幣的技術復雜性,極大地釋放了零售需求,使 Solana 上的 Meme 幣交易量大幅增長。除了 Pump.fun,Solana 生態 Meme 的繁榮 還得益于 Solana 基金會的生態支持。與此同時,以太坊上的 Meme,如 Pepe 和 SHIB,依然擁有極具粘性的社區,而 Base 生態的 Meme 更傾向于 AI 主題,這在 Virtuals Protocol 的成功 中得到了體現。Virtuals Protocol 類似于 Pump.fun,為零售用戶提供了無縫創建和發行 AI 代理(AI Agents)的能力,進一步擴展了 Meme 敘事。

在 Meme 幣熱潮的推動下,新的工具不斷涌現,幫助零售用戶更高效地抓住市場機會。例如 Kaito 身為 AI 驅動的分析平臺,為用戶提供更深入的市場洞察。Photon 和 GMGN.AI 都專注于高效搶單(sniping)和交易,利用 Meme 幣市場的高波動性。

盡管 大多數 Meme 幣失敗并且生命周期短暫,但 Meme 賽道已成為行業的重要組成部分,并預計將持續發展。未來,Solana 和 Base 將憑借其已經建立的 Meme 社區,在這一領域保持領先地位。

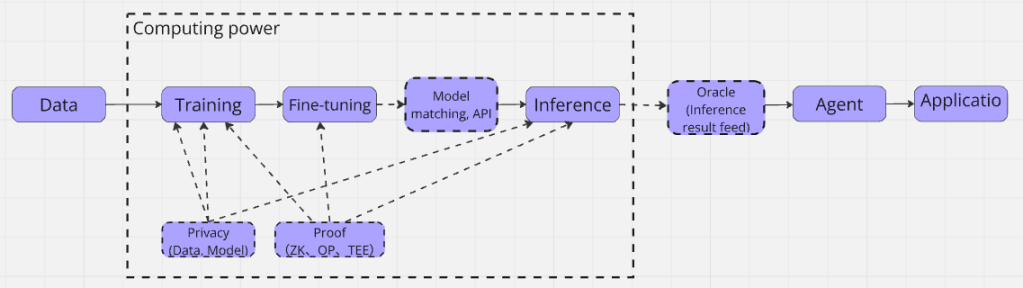

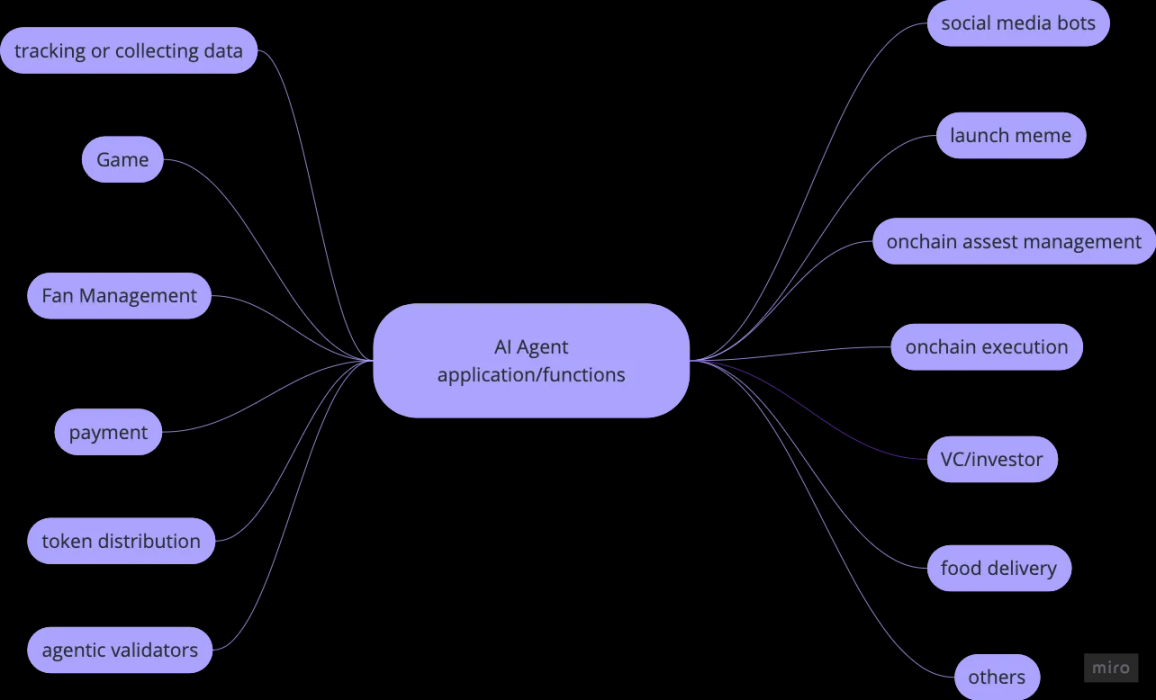

2024 年,AI 領域是最熱門的領域之一。從年初的基礎設施到下半年的 agents 大爆發,AI 在 crypto 里的發展涵蓋了 AI 的上下游產業。如下圖所示,Agents+applications 作為靠近終端用戶的一端符合 crypto 業內開發者快速開發的節奏,同時 AI 的上游由于成本需要和開發周期對于 crypto 的團隊來講難度較大,Agents 因此在下半年迎來了大爆發。

生態流程圖,來源:HashKey Capital 整理

Agents 在下半年的爆發由 Virtuals Protocol 在 2024 年下半年的成功轉型所催化,該項目推出了幾個相當成功的 Agents 列如 AIXBT。這是首次將 agents 定位為一種資產,而非僅僅作為工具。憑借人們對交易 AI agents 的高漲興趣和投機性,Virtuals Protocol 并以此為核心牢牢站住這一領域的龍頭。

現階段 Agents 的功能類別覆蓋如下十幾種,受到 crypto 市場歡迎的是社交媒體機器人、鏈上執行和 VC agents。我們預計未 agents 仍然保持多樣化生態。

Agents 功能及應用場景,來源:HashKey Capital 整理

然而這些具有不同功能 / 應用場景的 agents 并未有真正成熟落地,多數還處于講敘事的階段。但針對 agents 的開發框架熱度也持續了 2 個多月,表明這份熱情不僅僅停留在投機交易層面。其中 ElizaOS 是開發完成度最高的框架,它是 ai16z 的核心框架。其他開發框架在開發語言等有所不同,如@arcdotfun 推出的 RIG framework 是 Rust-based 系統,ZerePY 是基于 Zerebro 的開源 python 框架。也有專著在統籌資源 API 接口調度上的開發框架,如 FXN。

由于 meme 文化的盛行,AI token(含 AI Agents)與 meme 的結合也成為社區的一大熱點。 雖然這些 meme 的估值絕多數在 $1M-$5M,且價格波動風險巨大,但仍可從這些 meme 中發現敘事熱點越來越更專業化,如虛擬小鎮、反學習、越獄、multi-agents 等。

AI 帶來的巨大范式轉移使我們相信這個技術能夠運用到多個領域,包括 Crypto,因此我們將持續關注能落地的 Agents 以及 Agents 之間的協同工作,比如 multi-agents infra、tools 和經濟。

自年初以來,RWA 市場的價值增長了 63%,從 83.6 億美元上升至 136.7 億美元,其中大部分代幣化資產主要分布在兩個主要資產類別:私募信貸和美國國債。到年末,資產持有者超過 66,931 人,資產發行方超過 115 家,其中著名的機構發行方包括 Franklin Templeton、BlackRock 等。

今年還有若干關鍵事件幫助塑造了 RWA 的敘事,包括 BNB、Tether、Hedera、Visa 等宣布推出代幣化服務。今年還見證了 Tokenized Asset Coalition 的成立,這是一個旨在將下一個萬億美元資產上鏈的行業組織。

我們似乎正處于 RWA 代幣化的拐點,這一新動能可歸因于代幣化技術的不斷成熟、監管趨于明確以及對利用區塊鏈技術提升效率的認識日益增強。除了機構使用的私有區塊鏈外,公有區塊鏈也正成為越來越受歡迎的選擇。其中,以太坊仍然是資產發行方青睞的主導公有區塊鏈,因為其經過實戰考驗的安全性和成熟的生態系統。其他受歡迎的 RWA 區塊鏈包括 Plume Network, Stellar、Polygon、Solana 和 Avalanche。

私募信貸

在 Web3 RWA(實物資產)領域,私募信貸取得了顯著增長,自年初以來,其總鎖倉價值(TVL)增長了近 50%,超過了 160 億美元。該領域的主要協議包括 Huma Finance, Maple、Centrifuge 和 Goldfinch。Maple Finance 的貸款發放規模已超過 50 億美元,而 Centrifuge 和 Goldfinch 的貸款發放規模則分別超過 5.6 億美元和 1.68 億美元。Huma Finance 作為跨境支付融資的推動者,在運營的第一年內已促成超過 14 億美元的交易。盡管與傳統私募信貸市場相比,這些數字僅是冰山一角,但它也彰顯了市場對這類平臺的需求。然而,私募信貸需求的增長并不意味著該領域能免于違約風險,對去中心化私募信貸協議的參與者而言,這并不陌生。因此,審慎的承銷和抵押品管理,并以透明的方式執行,將有助于增強該領域的信心。最后,通過對各地區法律的敏銳理解,以隱私保護靈魂綁定代幣(soul-bound token)或 zkTLS 等方式執行 KYC/AML 及身份解決方案,也可能成為推動該行業下一階段增長的關鍵。

美國國債

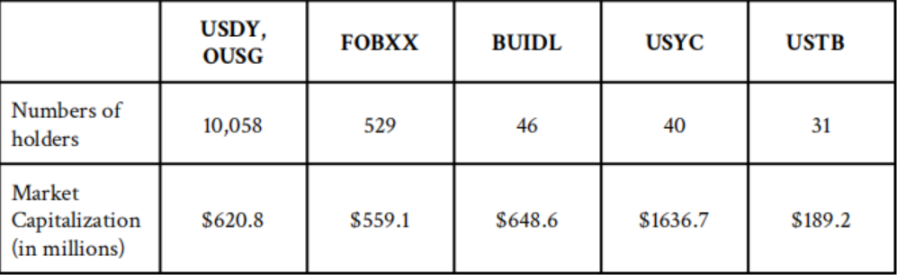

整體而言,自今年年初以來,該子領域的 TVL 從 7.69 億美元快速增長至 2024 年 12 月 31 日的 39.6 億美元。今年 3 月,全球最大的資產管理公司 BlackRock 推出了名為 BUIDL 的代幣化基金,該基金由現金、國庫券和回購協議等貨幣市場證券支持。在 2024 年,其管理資產規模(AUM)已超過 6.48 億美元。可能是最知名的去中心化 RWA 協議——Ondo,目前在兩款產品中累積了超過 6.2 億美元的 AUM,分別是 USDY(由美國國債支持、年化收益率 4.65% 的收益型穩定幣)以及僅面向機構投資者的 OUSG(由 短期美國國債支持,年化收益率 4.6%,且支持 24/7 鑄造和贖回)。由于對代幣化美國國債的需求強勁,Ondo 自年初以來的 TVL 增長了 200% 以上,并在代幣持有人數量方面領先市場。促成這一增長的因素包括對收益型穩定幣日益增長的需求、PayPal 與 Ondo 的合作(使用戶可在 PYUSD 與 OUSG 之間無縫兌換)、零售投資者較低的準入門檻,以及該協議采用的多鏈策略(從而在不同生態系統中廣泛整合其產品)。目前,代幣化國債領域競爭異常激烈,各大參與者紛紛完全取消認購費、贖回費和業績費。再加上它們強大的聲譽和網絡效應,使得小型玩家難以進入并分得一杯羹。

Source: rwa.xyz, data as of 31 December 2024

穩定幣

穩定幣在 2024 年成為最重要的用例之一,為鏈上采用提供了入口。截至 2024 年 12 月 31 日,穩定幣的市場總供應量自年初以來增長了 56%,達到 2,037.3 億美元,創下歷史新高。穩定幣的交易量也在很大程度上蠶食了傳統支付網絡的份額。在過去 12 個月內,經調整的穩定幣交易額超過 5.5 萬億美元,比 2023 年增長 50%,相比之下,Visa 在 2024 年的交易量為 15.7 萬億美元,同比增長 7%。截至 2024 年 12 月,平均每月活躍的穩定幣地址同比增長近 50%,達到 3783 萬。很明顯,這凸顯了穩定幣在我們日常生活中作為主流支付方式的重要性。由于穩定幣的交易費遠低于傳統支付網絡,對很多企業而言它們具備較高的經濟可行性。展望未來,我們預計更多中小企業和大型企業將采用穩定幣以提升運營效率。目前大多數穩定幣仍以美元為主,但我們也預計會看到更多其他貨幣的穩定幣出現,例如 EURC。

2024 年另一個需求增長的領域是 RWA 支持型及收益型穩定幣。Ethena 是一種通過質押和 Delta 中性策略來產生收益的穩定幣,自 2024 年 2 月公開發行以來需求十分強勁。截至 2024 年底,USDe 的 TVL 迅速突破 58 億美元,超越 DAI 成為第三大穩定幣。此外,由 Ondo 推出的另一種 RWA 支持型穩定幣 USDY 也從 1,564 萬美元增長至年末超過 4 億美元,彰顯了市場對真正可持續收益的需求。隨著穩定幣在主流支付領域的采用不斷上升,監管機構也在通過立法框架來監管穩定幣的發展。符合監管要求的穩定幣將在未來獲得更多的市場關注。

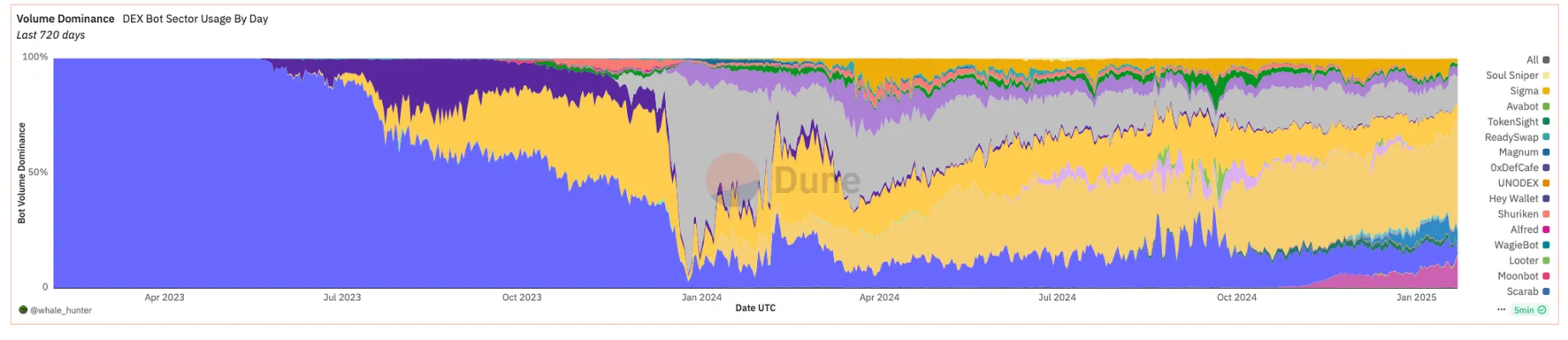

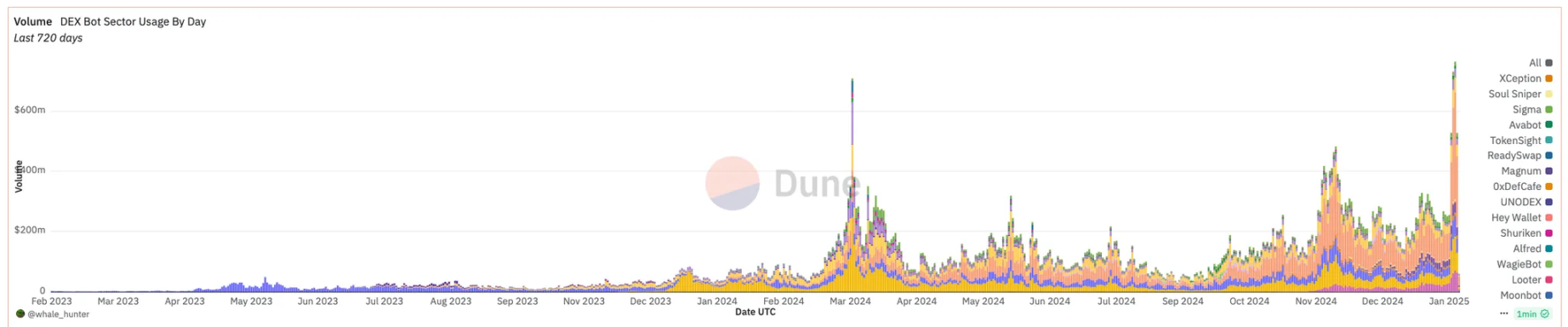

在 dune 上的一個 dashboard 展示了 trading bot 的相關統計數據,如下圖所示,在 2024 年 1 月之前 Mastro(圖中淺藍色)一直占了最多的市場份額,Banana Gun(圖中深黃色)與 Unibot(圖中紫色)相繼于 2023 年年中進入市場,并各占據 20% 市場交易量。

進入 2024 年后,trading bots 市場競爭開始加劇。Bonkbot(圖中灰色)異軍突起,其市場交易量一度達到 80%,但只持續 2 個月時間,之后與 Maestro 一起都維持在 15-20% 上下。在 2024 年另一個表現亮眼的是圖中淺黃色所示的 Trojan trading bot,該 bot 在 2024 年四月份起交易量長期穩定在 30-40% 上下,逐步成為第一大 trading bot。另外,2024 年底 Bloom(圖中紫紅色)出現,其市場交易份額穩步上升,值得關注。

Source: Dune Analytics (@whale_hunter)

Source: Dune Analytics (@whale_hunter)

但該 dashboard 并沒有展示 GMGN.AI 的相關數據,結合下圖兩張數據統計結果,GMGN.AI 的交易量在 2025 年前約為 Trojan 的 1/2,但在進入 2025 年后,其交易量追到了 Trojan 的 2/3。

Source: Dune Analytics (@adam_tehc)

Source: Dune Analytics (@whale_hunter)

DeSci,意為 Decentralized Science(去中心化科學),是一個相對新興的領域,旨在利用區塊鏈技術來應對當前科學界所面臨的挑戰。這些挑戰包括不透明的審核流程、對未被充分探索領域的資金和興趣不足,以及確保為貢獻者提供公平的參與機會與補償。目前,大約有近 100 個 DeSci 項目,分布在生物科技、太空、人文以及其他學術領域,盡管生物科技在 DeSci 領域占據主導地位,并在幣安實驗室(Binance Labs)的近期投資 Bio Protocol 后獲得了更多關注。然而,正如我們先前文章所述,DeSci 仍面臨諸多挑戰,例如相較于傳統科學資金仍顯不足、潛在的法律風險,以及在推出具投機性的代幣時往往伴隨的不匹配激勵。

截至 2024 年 12 月 31 日,DePIN 的總市值達到 500 億美元,高于年初的 181 億美元,增幅超過 176%。截至 12 月 31 日,項目數量已增長至 295 多個。今年,AI 在行業敘事中占據主導地位,一些規模最大的 DePIN 項目處在 AI 與 DePIN 的交叉點。盡管 Ethereum 和 Solana 在市值方面主導著 DePIN 生態系統,但專注于 DePIN 的區塊鏈(如 Peaq 和 IoTeX)也正在獲得越來越多的關注,分別有 46 個和超過 50 個項目在其上構建。DePIN 這一話題被廣泛討論,大體上可分為兩大類別:更偏「物理」密集型,通常需要硬件和資本基礎設施投入(例如能源網絡),或者更少「物理」依賴的領域,如存儲和計算等。不過,DePIN 共同的特點在于需要利用代幣激勵來克服冷啟動問題并建立可行的商業模式。展望未來,2025 年 DePIN 領域中的部分細分賽道值得持續關注。

能源網絡

去中心化能源網絡利用區塊鏈技術構建由可再生能源驅動的電網,提高能源效率并應對諸如傳輸損耗和系統老化等基礎設施挑戰。這種方法受電氣化以及碳中和目標等趨勢推動,借助代幣激勵來部署分布式能源資源(DER),并通過虛擬電廠(VPP)及需求響應提供商(DRP)推動電網現代化。盡管全球對太陽能的年投資已超過 5000 億美元,但要在 2050 年實現凈零排放,需要對電網現代化投入 21 萬億美元。當前仍面臨的一些挑戰包括:依賴天氣的可再生能源、雙向能量流導致的電網不穩定、監管機構的支持,以及大眾對虛擬電廠的認知不足。Project Zero 和 Plural Energy 等早期項目展現了這一領域的機遇,但要釋放其全部潛力仍需要大量的創新、教育和監管支持。

無線網絡

去中心化無線網絡(DeWi)通過使個人成為互聯網服務提供商,提供經濟實惠且覆蓋廣泛的網絡服務,從而解決了傳統運營商長期面臨的可接入性不足和網絡擁堵等問題。與傳統電信運營商不同,DeWi 網絡能夠在環境、政治或經濟因素不利于傳統運營的地區蓬勃發展。Helium 是 DeWi 領域的代表性項目,其年初至今漲幅達 21.5%,全面稀釋估值(FDV)為 18.5 億美元,盡管規模仍遠小于傳統電信業,但展現了其潛力。截至年底,Helium Mobile 擁有超過 124,000 名移動用戶,并與多家大型移動運營商達成商業合作伙伴關系,開展運營商流量卸載項目。全球 5G 市場蘊含巨大投資機遇,5G 用戶訂閱數預計將從 2023 年的 21.7 億增長至 2030 年的 55.6 億。拉美和中東北非(MENA)等新興經濟體有望實現指數級增長,采用率預計提高十倍以上,顯示出可觀的市場擴張與價值創造潛力。

地理空間網絡

該領域由地理空間定位、圖像和地圖網絡組成。去中心化定位服務提供商通過代幣激勵的方式,鼓勵社區提供位置信息,以便為不同利益相關方提取有價值的洞見。該領域的項目通常在車輛、物業等地方部署物理傳感器,以獲取相關數據,并提供包括地圖數據、氣象數據以及高精度實時數據在內的有價值服務。在地理空間定位子領域中,一個值得關注的項目是 Geodnet。該項目旨在通過構建全球導航衛星系統網絡,并利用實時動態定位技術(RTK)來提高定位精度,從而解決 GPS 技術存在的定位不準確問題。這不僅有助于提升農業、建筑等行業對精準定位的需求,還能為轉向更經濟方案的企業帶來更高收益。截至 2024 年底,Geodnet 已招募了超過 10,000 名衛星礦工,為其 RTK 定位服務開辟了創收機會,該服務現已產生超過 200 萬美元的年度經常性收入(ARR)。

在地圖繪制領域,傳統地圖行業是一個價值數十億美元的產業,僅谷歌地圖在 2023 年的收入就超過 110 億美元。然而,傳統地圖繪制往往成本高昂、效率低下,有時甚至不夠準確。作為一種去中心化的替代方案,Hivemapper 旨在通過將地圖繪制工作外包給全球 156,000 名貢獻者來應對這些挑戰,這些貢獻者在短短兩年多的時間內已幫助繪制了超過 1,000 萬英里的地圖。

在這一領域取得成功的關鍵在于,是否能夠建立一個在全球范圍內分布的設備網絡,并能在數據數量與質量上達到足夠規模,從而進入可產生營收的階段(不計入節點銷售收入,以便更準確地衡量對此類服務的實際需求)。通過關注那些被忽視且缺乏高質量定位數據的地區,同時采用最佳制造與分銷策略,項目能夠快速激活可服務市場并滿足規模化需求。該領域面臨的主要風險之一是復雜的設備設置流程所帶來的可擴展性挑戰。

計算網絡

人工智能(AI)的快速發展顯著推高了對計算能力的需求,使高性能基礎設施(如 GPU 和先進數據中心)的供應面臨壓力。去中心化計算網絡通過利用區塊鏈跟蹤的閑置計算資源,向中小企業和被傳統供應商定價阻擋在外的 AI 研究人員提供經濟可行的解決方案。該領域的代表性項目包括 Aethir、Akash Network、Hyperbolic、Compute Labs 和 Render 等。作為最大的去中心化計算服務提供商之一,Aethir 已經構建了一個包含超過 360,000 個 GPU 的去中心化網絡,并創造了超過 8000 萬美元的年度經常性收入。要實現長期成功,項目需要解決任務驗證、隱私問題,以及消費者設備所帶來的延遲等挑戰,并且還需與傳統 Web2 業務建立堅實的合作伙伴關系。

2024 年,游戲行業展現了顯著的韌性和增長,截至年末,日均活躍錢包數量已超過 760 萬,是 2023 年的 5 倍多。推動主流用戶入場的關鍵游戲包括 LOL、World of Dypians、Treasure Ship Game、Pixudi 和 Age of Dino,以上游戲的日均活躍錢包(UAW)都超過 25 萬。像 Forge 這樣的棋牌游戲平臺在作為 Web3 游戲分發渠道方面發揮了關鍵作用,目前其用戶數量已超過 100 萬,并與超過 65 款游戲建立了合作關系。

從日均活躍錢包的角度看,主要的游戲鏈包括 opBNB、Ronin、Xterio、Skale、TON 和 XAI。Ronin 在游戲社區的影響力持續增強,峰值日活躍用戶達 227 萬人,是 2023 年的 10 倍以上。2024 年全年,Ronin Forge 計劃接入了 7 款游戲,共有 17 款新游戲在該網絡上發布。像 Pixels Heroes 這樣的 Ronin 游戲還在 Google Play 商店和蘋果應用商店同時排名第一,凸顯了 Web3 游戲的普及度不斷提升。

挑戰依然存在,該行業的融資仍有困難,區塊鏈游戲投資同比下滑 38%,創下自 2020 年以來最糟糕的一年。盡管如此,游戲行業仍然保持韌性,彰顯了其與整體市場環境并不完全相關的特性。展望未來,我們看好擁有多樣化分發渠道并提供獨特游戲玩法、能與或超越 Web2 游戲體驗的游戲,引領游戲行業的下一階段增長。

喜來順財經

喜來順財經