最近,幣安出售了約80億美元的加密資產儲備,引發了市場的廣泛討論。市場普遍認為,幣安的加密資產拋售只是常規操作,目的在于計提利潤。然而,事實似乎并非如此簡單。

首先,此次套現規模高達80億美元,超過了2024年2月11億美元的7倍之多。如此大規模的資產拋售,可能有兩大原因:一是美化財務報表,二是進行大規模的股東權益分配。前者或為股權融資或股權轉讓做準備,后者可能涉及重要股東的套現行為。

其次,減持后,幣安的BTC持倉量從46,896枚減少至2,747枚,降幅高達94.1%;ETH持倉量則從216,313枚銳減至175枚,降幅達到99.9%。清倉式減持壓艙石資產,表明幣安對未來的市場行情較為悲觀。

值得注意的是,幣安的大規模減持主要發生在1月份,這也為市場在2月初的閃崩提供了合理解釋。然而,消息永遠服務于資本的布局。在如此低迷的市場環境下,大肆渲染幣安“跑路”的利空消息,其背后的意圖已不言而喻。有意思的是,1月份被幣安清倉的ETH,在2月份初被美股ETF大量抄底。

在過去一年多的時間里,比特幣的上漲主要得益于其作為新型儲值媒介的崛起,而Solana的熱度則是由PVP資金盤持續推動。盡管兩者的參與群體不同,但它們都有一個共同點:上漲主要由資金驅動,而非技術創新。這導致本輪牛市中,依賴基本面的以太坊和山寨幣表現不佳。然而,技術創新的速度難以預測,就像在DeepSeek誕生之前,市場幾乎無人相信中國能開發出性能接近但成本遠低于ChatGPT的大模型。因此,盡管我們無法預測區塊鏈0-1的突破會何時出現,在相對的低點買入并長期持有仍是明智的選擇。

在2月3日的暴跌中,ETH兌BTC匯率一度觸及0.0237,創下近5年來的新低,價格幾乎回到2020年牛市啟動前的水平。如果從2022年9月1日計算,ETH兌BTC至今已經累計下跌了73%。這種級別的跌幅歷史上僅有2018年-2019年出現過。但此次下跌之后便是中期大底。

盡管L2的分配制度存在一些小瑕疵,同時以太坊基金會的表現也被認為不夠積極,但這些并未動搖以太坊的核心競爭力。到目前為止,ETH的基本面依然穩中有進。

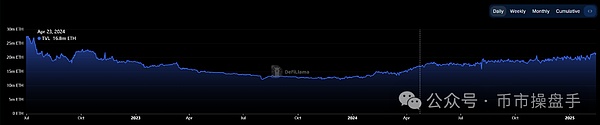

自2023年11月以來,無論ETH價格如何波動,以太坊網絡的TVL(總價值鎖倉)始終保持穩步增長。即便在1月31日至2月3日暴跌期間,以太坊網絡的TVL也未出現明顯下跌。這表明,以太坊網絡的長期需求增長(無需任何補貼)依然存在,而當前的低迷主要是由于行業總需求不足。

盡管在坎昆升級之后,Layer 2 的交易費用下降了 10倍到100倍,以太坊單位TVL創造的網絡費用環比出現了明顯的下降,但單位TVL創造的交易量(包括L2)卻呈現爆發性增長。這反而表明了坎昆升級后,單位TVL創造的網絡價值出現了巨大的提升。總之,在不犧牲去中心化的前提下,降本增效一定是保持公鏈競爭力的核心要素。此外,歷史上,大量的創新都是從降本增效開始。因此,評估坎昆升級和L2擴容的戰略意義,應該著眼于長遠的發展,而不應該只盯著短期微小的網絡費用波動。也就是說,以太坊過去進行的大規模基建和降本增效計劃都是在為行業奇點的到來做準備。

雖然以太坊在本輪牛市中的表現不盡如人意,但在市值前100的代幣中,它目前仍然跑贏了88%的項目,這凸顯了山寨幣整體表現的糟糕程度。根據TradingView數據,山寨幣(剔除市值前十)的市值占比從2月1日的9.8%下跌至2月3日的7.8%,刷新了近3年來的最低紀錄。目前,絕大多數山寨幣的估值已低于歷史分位數的80%,價格仍處于歷史分位數的90%以下,這意味著大部分山寨幣的估值已經回到了比特幣15,500美元時的水平。

當前,越來越多的人認為,只有比特幣才真正代表區塊鏈的最終價值,而其他大多數區塊鏈項目最終可能只會成為時代的記憶。然而,根據歷史經驗,當一個板塊從“殺估值”進入“殺邏輯”的階段時,通常意味著該板塊的低點已經出現。當然,筆者始終強調山寨幣中只有大約5%的幣種具有長期價值,它們基本都是各個領域的細分龍龍頭。

歷史上,每一次崩盤后的信心重建通常都需要經歷漫長的時間,甚至中間可能還有第二次甚至是第三次探底。我們所要做的是,在低點分批建倉,等待新周期的到來。

在山寨幣的操作上,投資者關注什么類型的交易機會,主要取決于個人的風險偏好和益預期。對于穩健投資者而言,我認為頭部交易所的平臺幣仍具有一定的安全邊際,畢竟目前的估值和成長性還是非常不錯。在這一輪上漲中相對落后的 ETH 也可以考慮,畢竟 ETH 質押解禁和混合型加密 ETF 的推出還是能夠帶來不少增量。

喜來順財經

喜來順財經