撰文:Joey ,IOSG

本次研究包含兩大重點(diǎn):

分析游戲細(xì)分賽道其內(nèi)部結(jié)構(gòu);

構(gòu)建當(dāng)前市場主流項(xiàng)目的全景圖譜。

為此,我們篩選了市值超 5000 萬美元的頭部項(xiàng)目,并納入尚未發(fā)幣但在社區(qū)中擁有較高知名度和關(guān)注度的大型游戲。如果某些項(xiàng)目涉及多個(gè)領(lǐng)域,則歸類到最相關(guān)的垂直賽道。

截至 2025 年 1 月,Web3 游戲生態(tài)可分為三大垂直領(lǐng)域:基礎(chǔ)設(shè)施、游戲與生態(tài)系統(tǒng)。

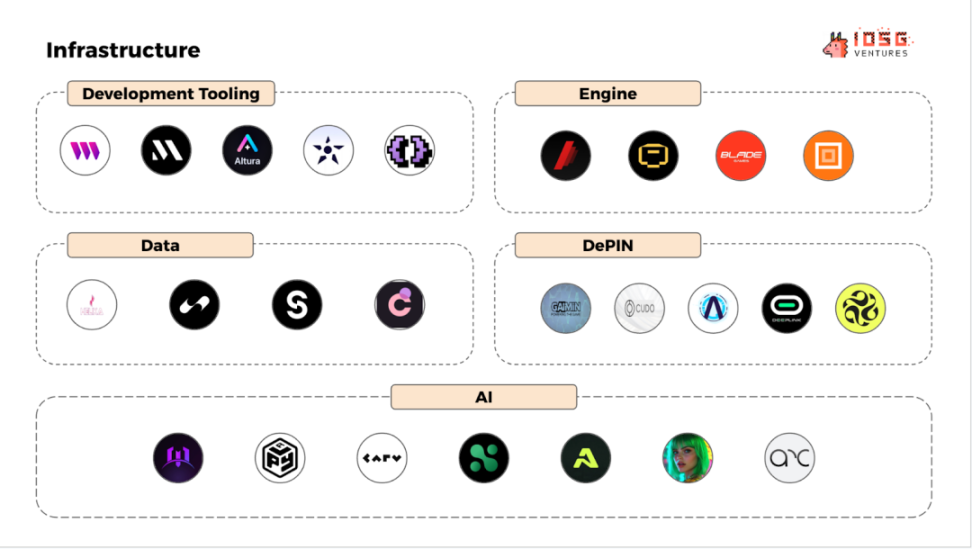

基礎(chǔ)設(shè)施

基礎(chǔ)設(shè)施涵蓋 Web3 游戲的技術(shù)底層,包括開發(fā)框架、游戲引擎、AI 工具、數(shù)據(jù)管理系統(tǒng)和 DePIN(去中心化物理基礎(chǔ)設(shè)施網(wǎng)絡(luò))。

為了避免過度分層,本分類標(biāo)準(zhǔn)較為寬泛。例如,“數(shù)據(jù)”類既包含數(shù)據(jù)分析平臺,也包括游戲內(nèi)數(shù)據(jù)確權(quán)協(xié)議(如 IP 協(xié)議)。

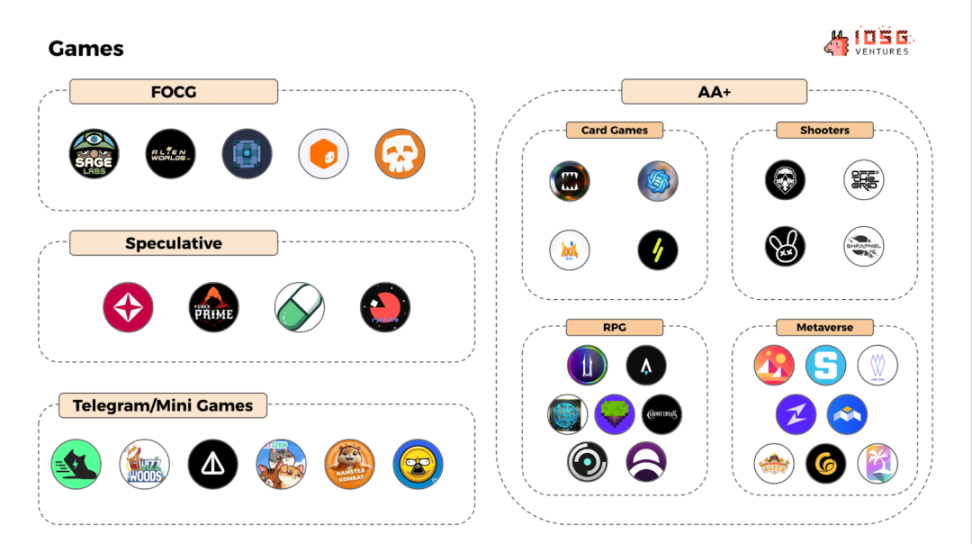

游戲

包含所有可玩的 Web3 游戲類型,并按照不同玩法類別進(jìn)一步細(xì)分。其中,“AA+ 級游戲”代表更高品質(zhì)的垂直賽道。

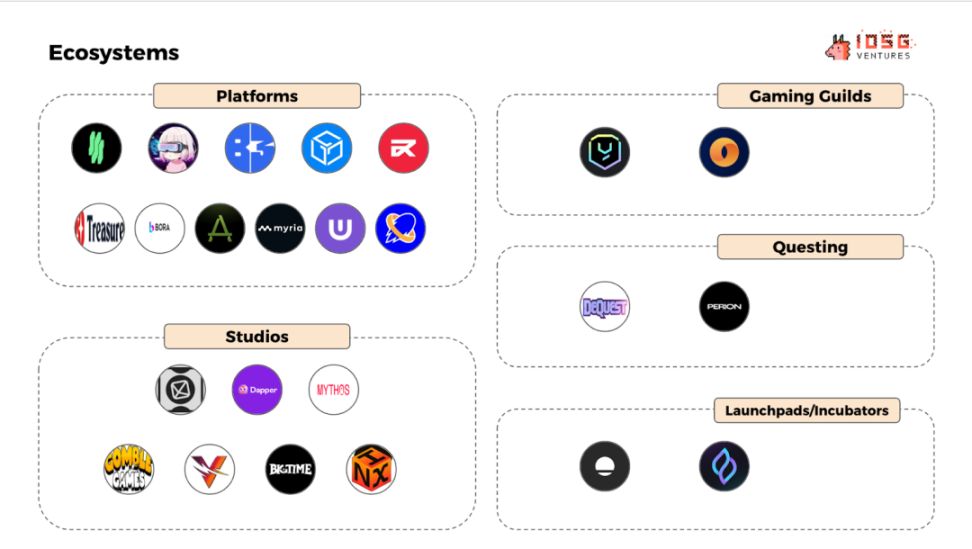

生態(tài)系統(tǒng)

生態(tài)系統(tǒng)項(xiàng)目旨在構(gòu)建網(wǎng)絡(luò)效應(yīng),涵蓋平臺、工作室、游戲公會、任務(wù)系統(tǒng)和孵化器 / 啟動(dòng)平臺。平臺主要指提供游戲分發(fā)渠道的聚合入口。

具體項(xiàng)目名稱請參見文末附錄。

Web3 游戲整體趨勢

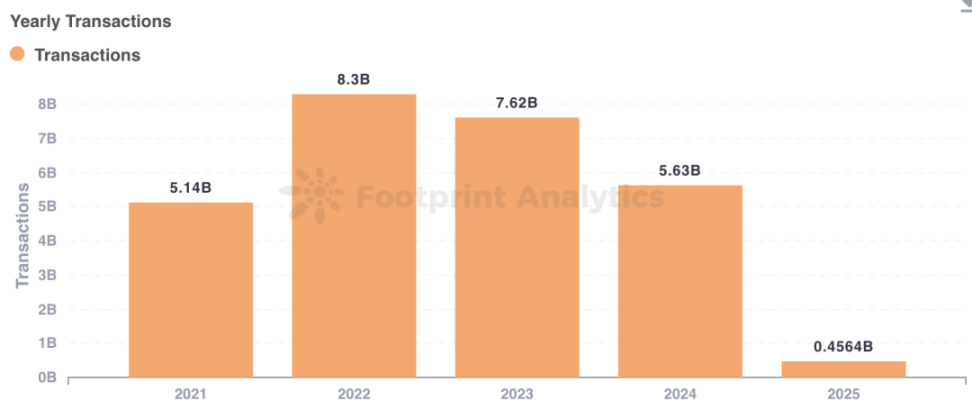

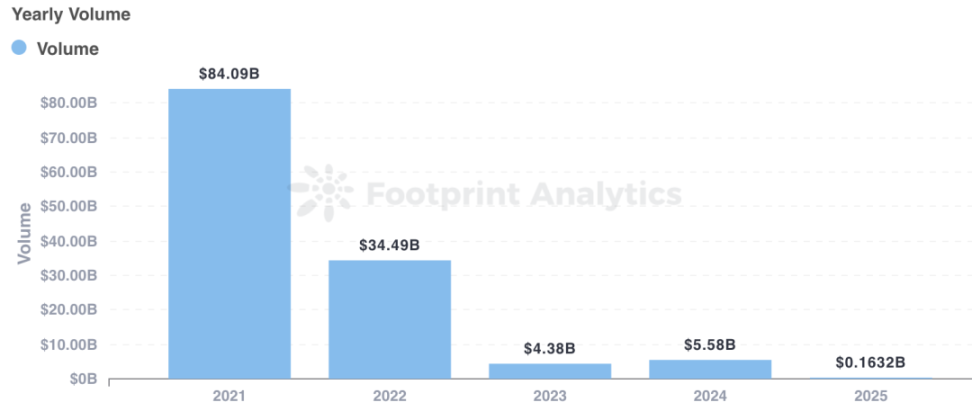

年交易量

?雖然交易量仍保持高位,但較 2022 年峰值有所下降。

年資金規(guī)模

從 2021 年的 840 億美元驟降至 2024 年的 55.8 億美元。

2021-2022 年:投機(jī)情緒推動(dòng)資金涌入,NFT 資產(chǎn)、GameFi 代幣和“邊玩邊賺”模式主導(dǎo)市場,但缺乏可持續(xù)的用戶粘性。

2024-2025 年:投機(jī)資金減少,實(shí)際玩家參與度上升,表明行業(yè)向真實(shí)游戲需求轉(zhuǎn)型。

每日活躍玩家數(shù)量

用戶基數(shù)持續(xù)增長,游戲采用率持續(xù)提升。

Web3 游戲市值(CoinMarketCap 數(shù)據(jù))

剔除 2021 年末異常峰值后,當(dāng)前市值與早期相比差異較小,反映行業(yè)健康度的改善:

早期(2021-2022 年):高投機(jī)性,用戶少但 NFT 和代幣炒作推高市值。

現(xiàn)階段(2024-2025 年):投機(jī)退潮,真實(shí)玩家主導(dǎo)市場。

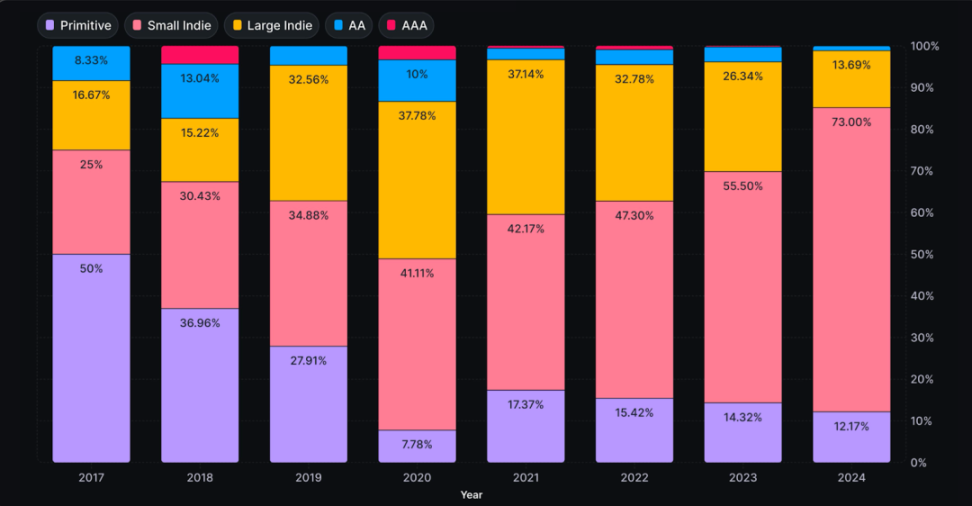

開發(fā)者結(jié)構(gòu)

獨(dú)立開發(fā)者占比上升,主要原因是風(fēng)投減少與開發(fā)工具的成熟。隨著工具的完善,預(yù)計(jì)未來的游戲數(shù)量將出現(xiàn)爆發(fā)式增長。

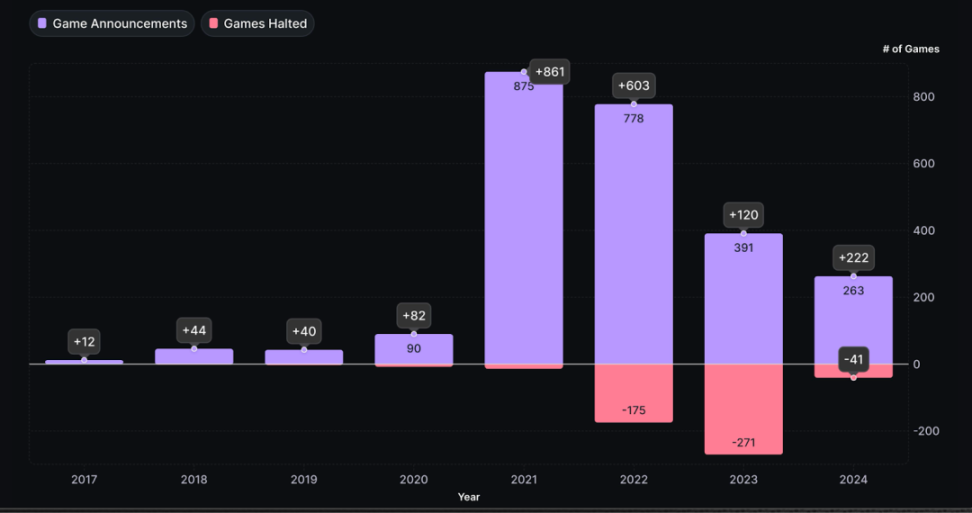

項(xiàng)目存活率

隨著 2023 年熊市結(jié)束,工作室和發(fā)行商對 Web3 游戲的興趣回升,新作數(shù)量大幅增加。

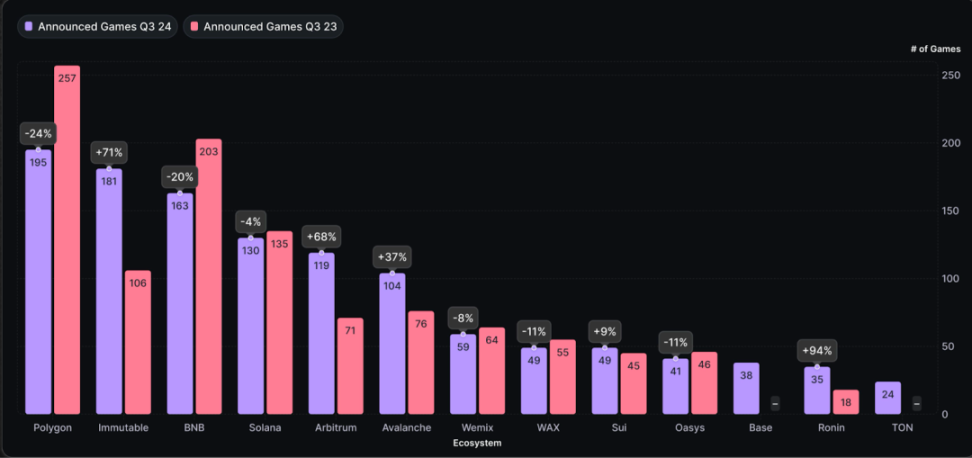

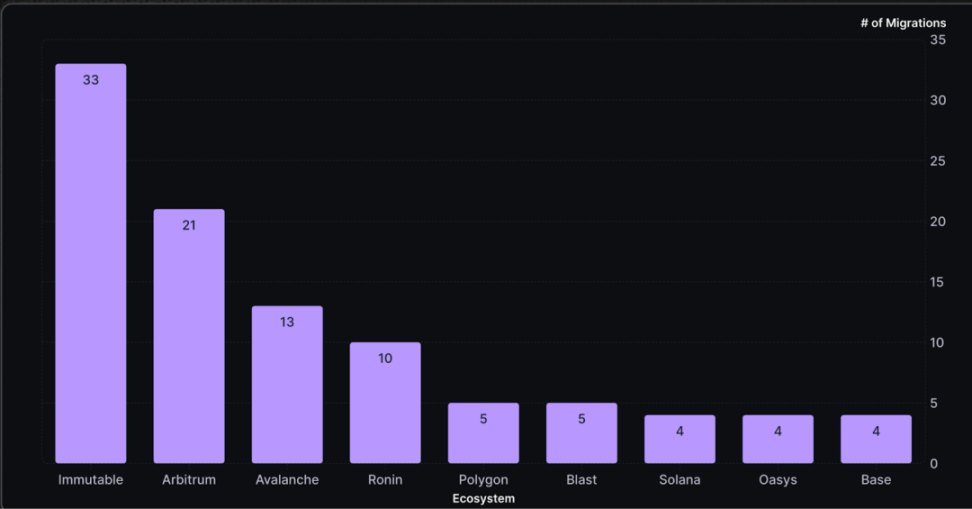

頭部鏈表現(xiàn)

Immutable 和 Arbitrum 生態(tài)在過去 12 個(gè)月增長最快:

Immutable:新增 181 款游戲(同比 +71%),其中 33% 的項(xiàng)目從 Polygon 遷移而來。?

?Arbitrum:借助 Orbit 框架新增 119 款游戲(同比 +68%),其中 23 個(gè)為 Web3 游戲?qū)S面湣?

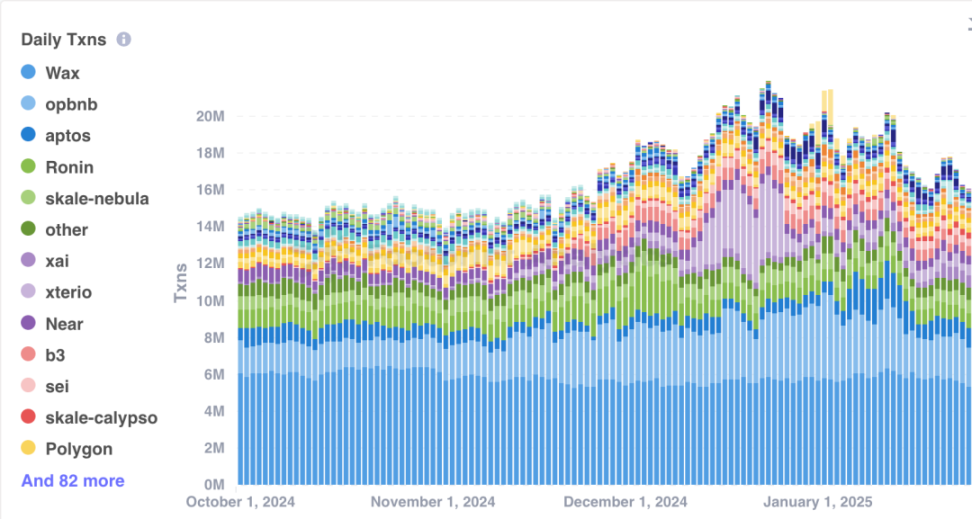

用戶分布

在用戶基數(shù)方面,WAX 和 BNB 鏈仍占據(jù)主要地位。

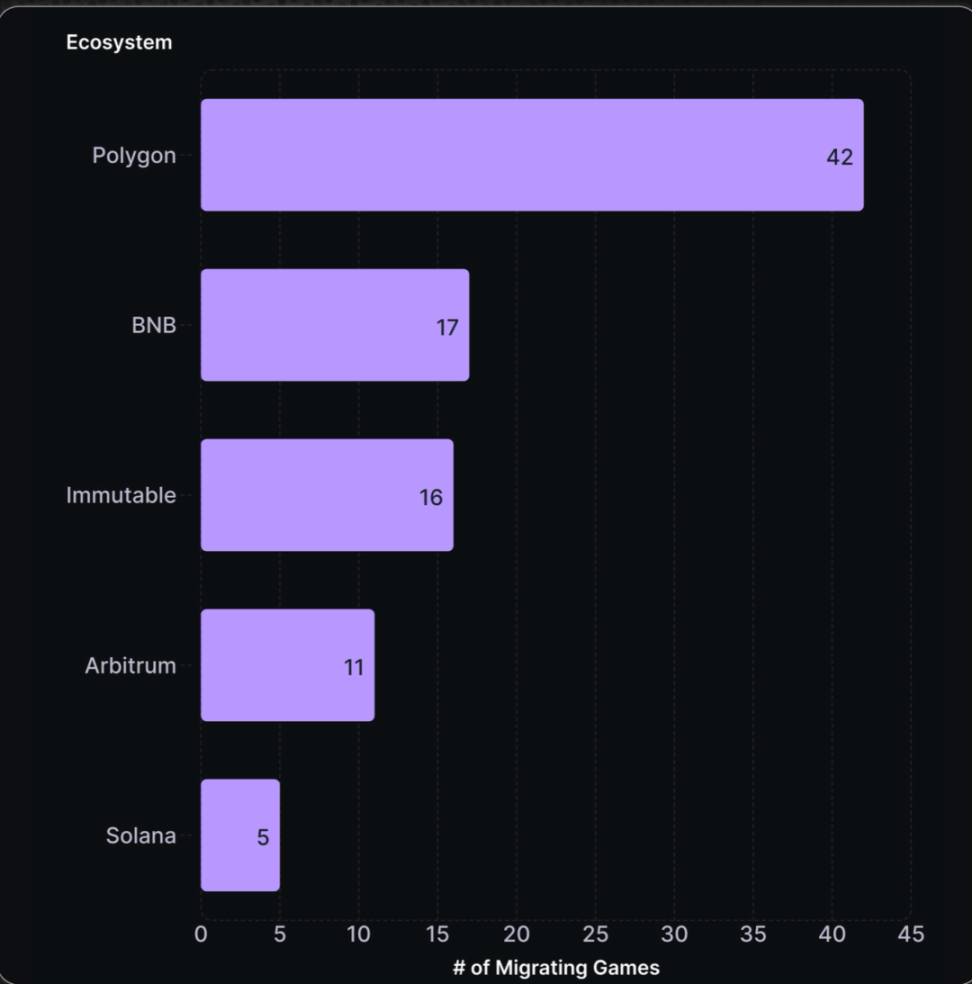

遷移趨勢

Polygon 成為遷出項(xiàng)目最多的鏈,表明生態(tài)競爭激烈,穩(wěn)定性仍需提升。

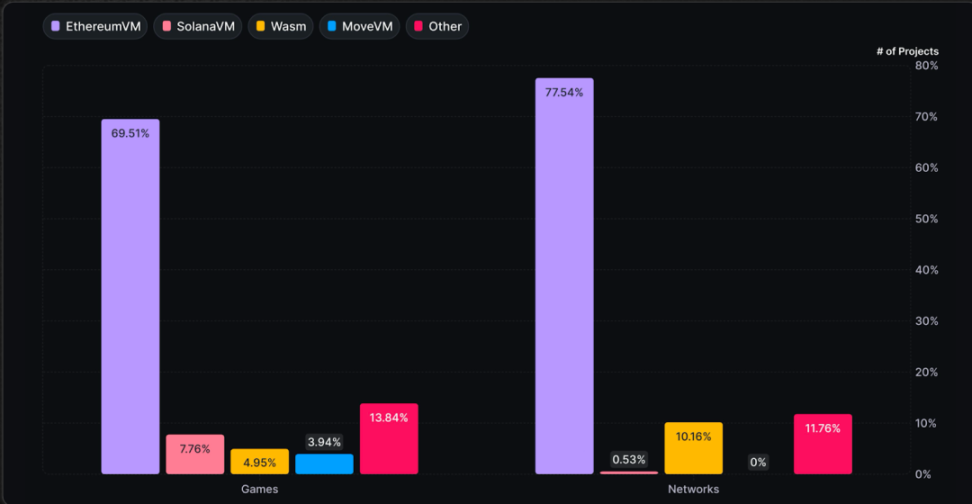

EVM 主導(dǎo)地位

81% 的新游戲鏈仍基于以太坊虛擬機(jī)(EVM),主要原因在于:

非 EVM 鏈的開發(fā)工具尚不成熟;

遷移成本較高。

開發(fā)者選擇

項(xiàng)目方積極尋求更優(yōu)的開發(fā)環(huán)境,這迫使生態(tài)不斷創(chuàng)新以保持競爭力。

Web3 游戲正從投機(jī)驅(qū)動(dòng)轉(zhuǎn)向以真實(shí)用戶和可持續(xù)開發(fā)為核心。盡管交易規(guī)模下降,但日活用戶的增長表明行業(yè)正在成熟。

基礎(chǔ)設(shè)施層:工具的完善吸引了更多獨(dú)立開發(fā)者,DePIN 和 AI 技術(shù)進(jìn)一步強(qiáng)化了技術(shù)底座。

生態(tài)競爭:Immutable 和 Arbitrum 成為主要遷移目的地,而 EVM 鏈仍主導(dǎo)市場。

未來挑戰(zhàn)在于生態(tài)穩(wěn)定性、項(xiàng)目留存率以及高品質(zhì)游戲的開發(fā)。下一階段將聚焦:

創(chuàng)新;

鏈上深度集成;

用戶體驗(yàn)優(yōu)化。

去中心化游戲?qū)⑦M(jìn)入全新的發(fā)展階段。

基礎(chǔ)設(shè)施

開發(fā)工具:thirdWeb、Metaplex、Altura、Stardust、reNFT

引擎:MUD、Blade Games、Cartridge、Reflekt

AI:PlayAI、Carv、Aethir、Arc、Neural、Freysa、MomoAI

數(shù)據(jù):Story Protocol、Helika、Chromia、Spaceport

DePIN:Deeplink、Gaimin、Shaga、Beamable、Cudos

游戲

FOCG:Pirate Nation、Primordium、Alien Worlds、Downstream、Sage Labs

投機(jī)類:Duper、RPS.live、Force Prime、Pump.fun

AA+ 級:

卡牌:Parallel、Axie Infinity、Gods Unchained、Splinterlands

射擊:My Pet Hooligan、Shrapnel、Off the Grid、Deadrop

RPG:Metacene、Pixels、Cornucopias、Illuvium、Star Atlas、Mines of Dalarnia、Fusionist

元宇宙:Zentry、Decentraland、Sandbox、Nifty Island、Wilder World、My Neighbor Alice、Mobox、(RACA) Radio Caca

Telegram/ 小游戲:Notcoin、Hamster Kombat、Catizen、Wizzwoods、WATC、StepN

生態(tài)系統(tǒng)

游戲公會:YGG、Merit Circle

平臺:B3.fun、Gala Games、Game7、SuperVerse、Bora、TreasureDAO、Myria、Ultra、Ancient8、Sonic

工作室:Nexus Interactive、Big Time、Mythos、Vulcan、Dapper Labs、Gomble、Ready Games、Playmint

任務(wù)系統(tǒng):Perion

孵化器:Seedify、Everyrealm

喜來順財(cái)經(jīng)

喜來順財(cái)經(jīng)