作者:Jason Jiang,OKG Research 來源:medium

2025 年 2 月,Ondo Chain 攪動著華爾街的平靜。這條由貝萊德、富蘭克林鄧普頓等傳統資管巨頭共同參與,專為機構級 RWA 設計的 L1 區塊鏈野心赤裸裸:打造一個「既合規又開放」的混合架構,讓傳統機構的萬億級資產安全「上鏈」的同時,享受到以太坊等主流公鏈的流動性紅利。

Ondo Chain 就像一面鏡子,照出了傳統金融巨頭們涌入 Web3 時的集體焦慮——如何在監管環境下搶占鏈上新大陸?有人筑起高墻,有人野蠻拓荒,也有人試圖在夾縫中修橋鋪路。當傳統金融巨頭紛紛入場,技術路徑的分化已不僅是代碼之爭,更是關于未來金融話語權的博弈。

19 世紀,早期的華爾街金融交易大都依賴手動流程和當面交易,經紀人和銀行等中介機構對于促進交易至關重要;隨后 20 世紀電子交易平臺和互聯網的出現,讓金融信息獲取變得更加民主化,減少了散戶障礙并降低交易成本,金融科技的繁榮更是極大改善了投資者的前端用戶體驗。

這些進步令人欣喜,但傳統金融市場的基本面并未改變:集中式系統依然占據主導,數據仍被孤立在專有數據庫中,交易流程也需依賴中介機構進行協調與結算。區塊鏈與代幣化技術如今正嘗試改變這些:通過使資產更易訪問、更透明和更具互操作性,區塊鏈和代幣化在釋放實時結算、降低成本和全球可訪問性的潛力同時,也保留了傳統系統長期以來提供的完整性和信任,將可能改變傳統金融市場的運作方式。

但當 Web3 技術浪潮席卷全球,傳統金融機構的選擇卻并非趨同,反而呈現出明顯的分化趨勢。不同技術選擇的背后,是合規需求與流動性需求的博弈——是優先考慮安全可控,還是追求全球市場的開放流通?

華爾街最初擁抱 Web3 的時候,許可鏈是更多金融機構的選擇。當摩根大通在 2024 年宣布將其?Onyx 的結算規模達到每年 3000 億美元時,很多人才意識到:這家曾公開質疑加密貨幣的百年投行,早已悄悄用區塊鏈重構了護城河。Onyx 鏈如同精心設計的「數字堡壘」——節點由少數機構控制,交易對手信息可隱藏,每筆跨境支付都貼著合規標簽。

借助 Onyx 進行代幣化資產管理探索的執行架構

但這種封閉生態的代價顯而易見。一位參與 JPM Coin 項目的匿名銀行家坦言:「我們的鏈上美債代幣只能在合作機構間流轉,流動性像被鎖在玻璃柜里的古董。」 紐約梅隆銀行的鏈上托管服務同樣困于高墻之內,盡管其管理的代幣化資產已超百億美元,卻始終無法與以太坊上的 DeFi 協議互通。傳統金融的慣性邏輯在此顯露無疑:用控制抵御風險,但也親手扼殺了開放性。

于是,當代幣化概念風靡全球,鏈上流動性爭奪戰拉開序幕,貝萊德、高盛等資管巨頭開始了更激進的選擇:越來越多的代幣化實踐轉向公鏈,以太坊成為機構代幣化的首選。貝萊德率先行動,在以太坊推出了代幣化基金 BUIDL:不僅能通過智能合約進行自動清算,還能在鏈上進行質押、借貸和二級交易。這標志著傳統金融與 Web3 金融的首次深度結合,也讓公鏈路徑成為機構新的關注焦點。

BUIDL 代幣化基金管理規模超 6.36 億美元

但這并不意味著以太坊和其他公鏈就能完全承接代幣化和其他機構級 Web3 創新的需求。盡管以太坊是目前僅次于比特幣網絡外最安全的公鏈生態,但機構所需要的安全和我們所理解的安全或許存在著巨大偏差。就像無論市場如何鼓吹公有云的安全,很多機構在預算充足時依舊希望將云部署到本地一樣:技術安全并不等于業務與資產安全。

因此不少有充足技術儲備或業務需求的機構正在此前路線基礎上探索更多可能性,就像 Ondo Finance 就在嘗試打破公鏈與許可鏈間的壁壘,探索更符合監管與市場需求的混合架構。Ondo Chain 的混合架構主打兼具公鏈開放性與許可鏈合規性。其中,許可驗證者網絡由富蘭克林鄧普頓、惠靈頓管理等大型機構擔任節點,以確保合規性和安全性,但同時開放跨鏈互操作性,允許資產在以太坊、Solana 等主流公鏈間流通。與在以太坊等公鏈上直接部署相比,Ondo Chain 的出現能讓 Ondo 在進行 RWA 實踐中擁有更高的安全控制權限,同時又能通過跨鏈互通解決流動性問題。

不過,混合架構能否真正幫助 Ondo 探尋到效率提升與合規性的最佳平衡點尚未可知。與之相比,L2 或許是現階段吸引機構入局的「更優選」。

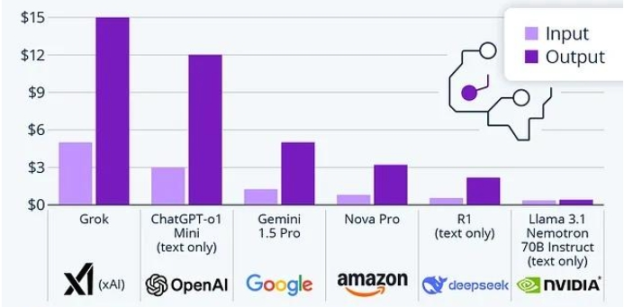

任何一項新技術的應用普及都伴隨著使用成本的顯著降低。DeepSeek 之所以能在 2025 年吸引全球關注,就因為它顛覆了市場對 AI 的成本認知,讓人們意識到高性能 AI 不一定要依賴昂貴的計算資源。以 DeepSeek R1 為例,該模型將每百萬 token 的價格從 ChatGPT o1 的 60 美元降至 2.19 美元,這種近 30 倍的價格差異正在改變 AI 應用趨勢,讓更多企業可以更自由地進行 AI 實驗和創新,而不必過分擔憂預算問題。

DeepSeek-R1 的顯著成本優勢,Source:DoccBot

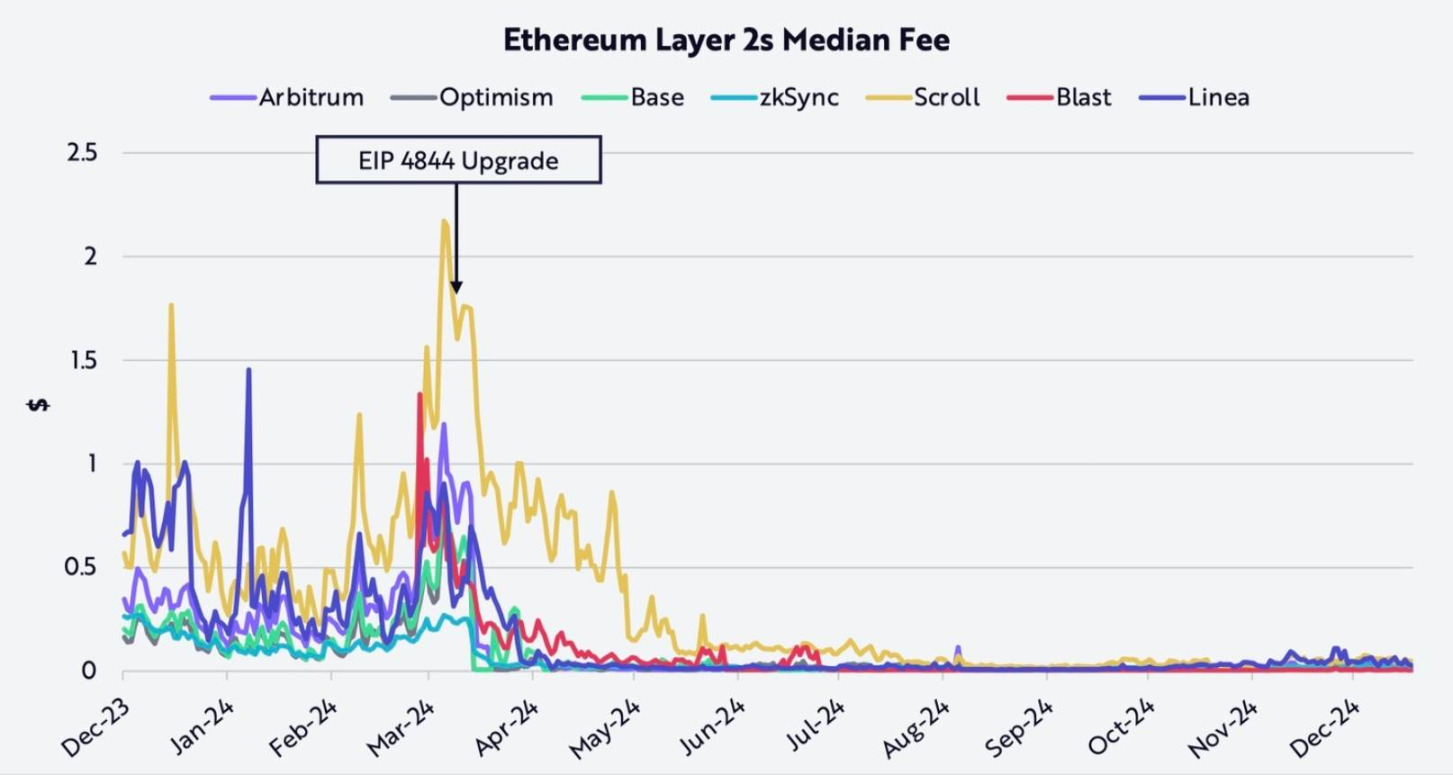

L2 之于 Web3,或許就像 DeepSeek 之于 AI。雖然沒有 DeepSeek 所帶來的短期影響那般直接,但在坎昆升級后,L2 也實實在在地降低了鏈上成本:包括 OP Mainnet、Base、Arbitrum、Starknet 等在內的眾多 L2 網絡,過去半年的平均成本均下降了 97% 以上。交易成本的降低直接提升了用戶體驗,使更多用戶更頻繁地使用 L2。據 OKG Research 分析,目前超過 90% 的以太坊相關交易活動都發生在 L2 網絡中。

以太坊 EIP-4844 升級使 Layer2 交易成本大幅降低,Source:ARK Investment Management LLC

更低的成本也降低了區塊鏈技術門檻,讓更多的鏈上應用與服務加速遷移到 L2 網絡。Visa 和 Stripe 等支付機構就正通過 L2 發動「支付閃電戰」:依托 Polygon 和 Arbitrum 的高吞吐量網絡,Visa 的穩定幣支付通道將跨境交易成本壓到傳統方案的 1/10,日均處理量超過 50 萬筆;Stripe 則使用 L2 搭建加密出入金通道,讓用戶甚至感知不到底層公鏈的存在。“我們不在乎鏈是否去中心化,只關心能否讓 100 萬商家無縫接受加密貨幣。” Stripe 的 Web3 負責人曾如此直言。

這或許也揭示了傳統機構最現實的算盤:當公鏈的安全風險依舊存在,聯盟鏈的開放壁壘又難以破除,Layer2 便成為了看似折中但又最具性價比的選擇 —— 既能以較低的成本獲取區塊鏈網絡的效率與技術紅利,又不至于脫離可控范圍。加上模塊化 rollup 基礎設施初見成效,OP Stack 等平臺大幅降低部署 L2 的技術門檻,一鍵發鏈逐漸成為現實,并且無需引導建立新的共識網絡,在不依靠代幣體系所來的金融激勵也能健康運行,在合規方面較公鏈具有顯著優勢。

很多傳統機構正通過 L2 布局 Web3。Coinbase 推出的 L2 鏈 Base 憑借在 Meme 和 AI Agent 熱潮中的出色表現,已成為當前 Web3 領域的「當紅炸子雞」,未來或許還可憑借 Coinbase 股票代幣化所帶來的流量成為代幣化資產發行的重要樞紐;索尼和德意志銀行等傳統科技與金融機構也在加速布局 L2,以求在未來的代幣化創新浪潮中占據一席之地。對于這些機構而言,如果想選擇以太坊生態作為 RWA 資產的發行市場,發行一個自己可掌控的 L2 或許是更明智。

當創新成本大幅降低,當技術應用變得簡單高效,我們或將看到更多機構與用戶通過 L2 參與到 Web3 創新中來。

今天的華爾街「上鏈」競賽,早已不是技術優劣的簡單比拼。摩根大通的私有鏈、貝萊德的公鏈 ETF、Visa 的 L2 支付探索,乃至 Ondo Chain 的混合實驗——每條技術路線都在試圖定義未來金融的權力分配規則。

但歷史總是充滿諷刺:當傳統機構忙著在鏈上復刻舊世界的秩序,DeFi 協議已在悄然吞噬他們的領地。Uniswap 上特斯拉股票代幣的日均交易量突破 1 億美元,Aave 的 RWA 借貸池吸引著越來越多機構「違規」存款……或許用不了多久,這場技術路線的暗戰就會演變成更赤裸的沖突:究竟是誰的鏈,又在定義誰的華爾街?

喜來順財經

喜來順財經