作者:研報(bào)君;來(lái)源:研報(bào)精讀

美國(guó)國(guó)債規(guī)模快速增長(zhǎng)引起廣泛關(guān)注。根據(jù)美銀的最新預(yù)測(cè),如果美債繼續(xù)以過(guò)去100天的速度增長(zhǎng)(增加9070億美元),美國(guó)國(guó)債總額將在2026年2月6日突破40萬(wàn)億美元大關(guān)。這一數(shù)字令人震驚 -?要知道美國(guó)建國(guó)以來(lái)花了200多年時(shí)間才積累了第一個(gè)10萬(wàn)億美元國(guó)債,而現(xiàn)在僅400天就可能新增10萬(wàn)億。與此同時(shí),美國(guó)政府支出同比增長(zhǎng)11%達(dá)到7萬(wàn)億美元,這種財(cái)政擴(kuò)張態(tài)勢(shì)在短期內(nèi)看不到明顯改善的跡象。

面對(duì)如此龐大的供給,市場(chǎng)自然關(guān)心:這些國(guó)債究竟誰(shuí)來(lái)買單?特別是在美聯(lián)儲(chǔ)繼續(xù)推進(jìn)量化緊縮(QT)的背景下,傳統(tǒng)上被認(rèn)為是主力買家的機(jī)構(gòu)投資者,其購(gòu)買能力和意愿都存在很大不確定性。

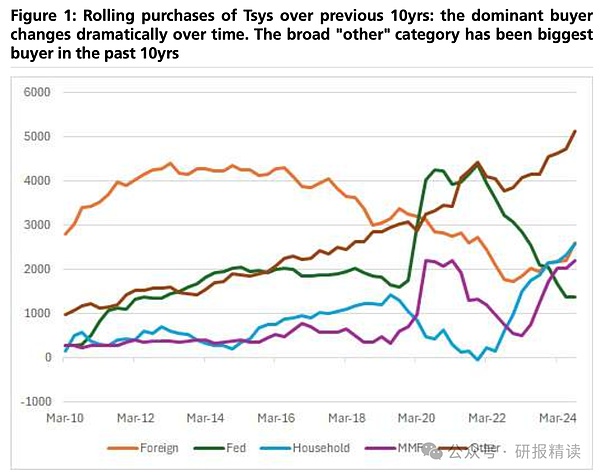

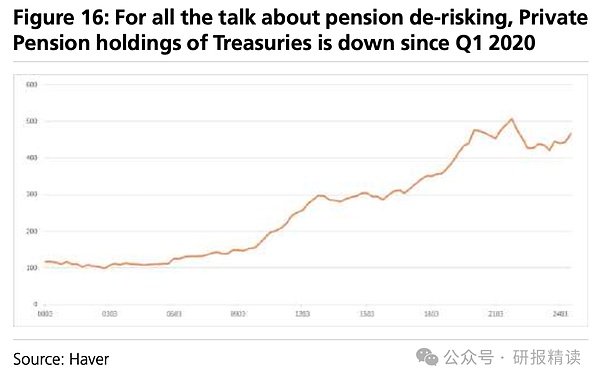

讓我們先看養(yǎng)老基金和保險(xiǎn)公司這兩大機(jī)構(gòu)投資者。雖然它們管理著數(shù)以萬(wàn)億計(jì)的資產(chǎn),但實(shí)際上并不熱衷直接購(gòu)買美債。以私人養(yǎng)老基金為例,其持有的美債僅占其總資產(chǎn)的3%,而州和地方政府養(yǎng)老金持倉(cāng)也只有5%左右。這些機(jī)構(gòu)更傾向于通過(guò)衍生品獲取利率風(fēng)險(xiǎn)敞口,將現(xiàn)金投資于收益率更高的信用債和結(jié)構(gòu)化產(chǎn)品等資產(chǎn)。人壽保險(xiǎn)公司的美債持倉(cāng)在過(guò)去25年里一直保持穩(wěn)定,沒(méi)有明顯增長(zhǎng)。即便是近期因極端天氣等因素導(dǎo)致流動(dòng)性需求上升的財(cái)產(chǎn)保險(xiǎn)公司,其美債持倉(cāng)占總資產(chǎn)的比例也只是從較低水平翻了一番。

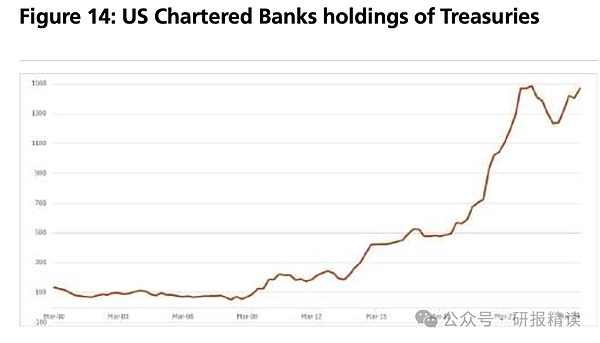

銀行的情況也很有意思。表面上看,銀行持有的美債占其總資產(chǎn)的比例從2008年金融危機(jī)前的不到2%上升到現(xiàn)在的6%,但這主要是監(jiān)管要求所致。實(shí)際上,銀行并不會(huì)承擔(dān)太多利率風(fēng)險(xiǎn),它們購(gòu)買的長(zhǎng)期美債往往會(huì)通過(guò)資產(chǎn)掉期等方式對(duì)沖掉利率風(fēng)險(xiǎn)。監(jiān)管機(jī)構(gòu)也不希望銀行承擔(dān)過(guò)多的利率風(fēng)險(xiǎn)。即便未來(lái)監(jiān)管放松,比如將美債排除在補(bǔ)充杠桿率(SLR)計(jì)算之外,這也主要會(huì)改善美債回購(gòu)市場(chǎng)的流動(dòng)性,而不會(huì)顯著增加銀行對(duì)美債的實(shí)際需求。

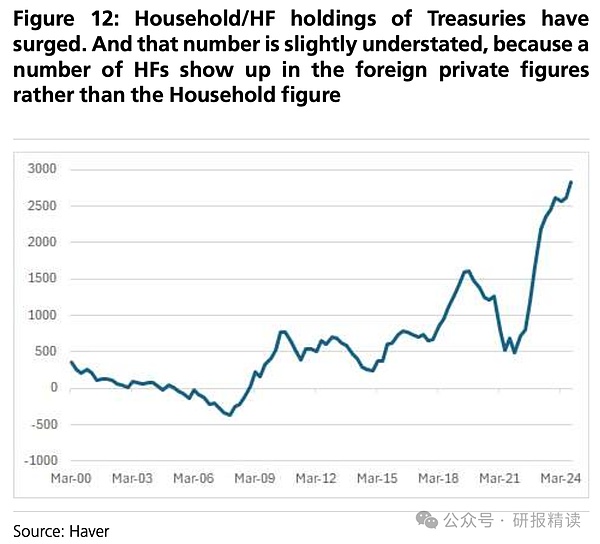

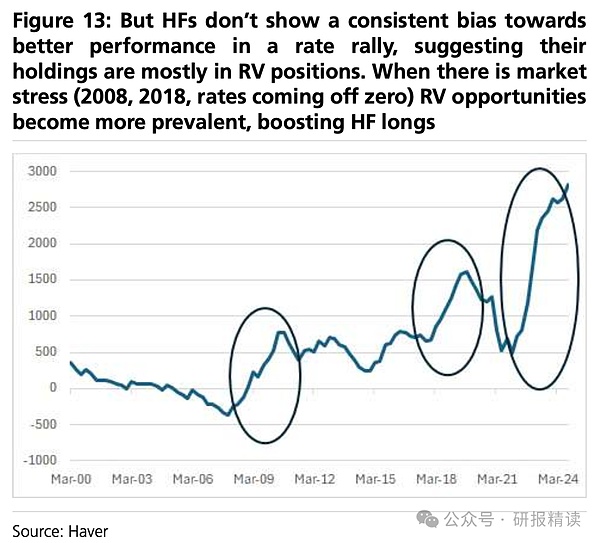

對(duì)沖基金近期確實(shí)增持了大量美債,這在提供市場(chǎng)流動(dòng)性方面發(fā)揮了重要作用。但需要注意的是,他們的持倉(cāng)往往是基于各種套利交易,并不代表對(duì)美債的長(zhǎng)期需求。從國(guó)際清算銀行(BIS)、英格蘭銀行和加拿大央行等監(jiān)管機(jī)構(gòu)的表態(tài)來(lái)看,它們反而對(duì)對(duì)沖基金在美債市場(chǎng)中日益增長(zhǎng)的中介作用表示擔(dān)憂。一旦市場(chǎng)波動(dòng)加大或監(jiān)管收緊,對(duì)沖基金很可能被迫減持美債。

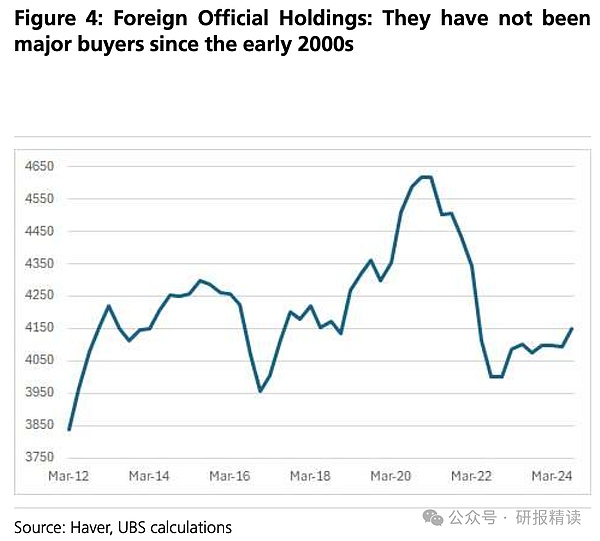

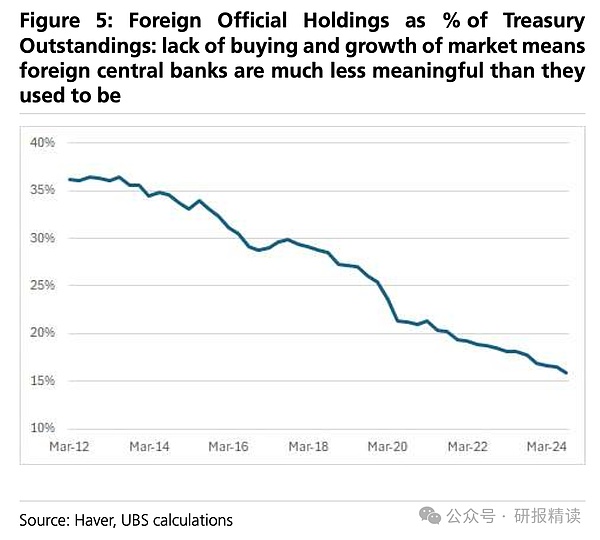

外國(guó)央行曾經(jīng)是美債最重要的買家之一。在2000年代初期,日本和中國(guó)等國(guó)為了維持匯率穩(wěn)定,積累了大量美元資產(chǎn)并投資于美債。但現(xiàn)在情況發(fā)生了根本性變化 - 在美元走強(qiáng)的環(huán)境下,許多央行不得不出售美債來(lái)獲取美元維持本幣匯率。一些央行甚至已經(jīng)提前在美聯(lián)儲(chǔ)的外匯逆回購(gòu)工具(RRP)中儲(chǔ)備了大量美元,以應(yīng)對(duì)可能的匯率壓力。除非美元出現(xiàn)明顯走弱,否則外國(guó)官方部門對(duì)美債的需求預(yù)計(jì)將維持疲軟。

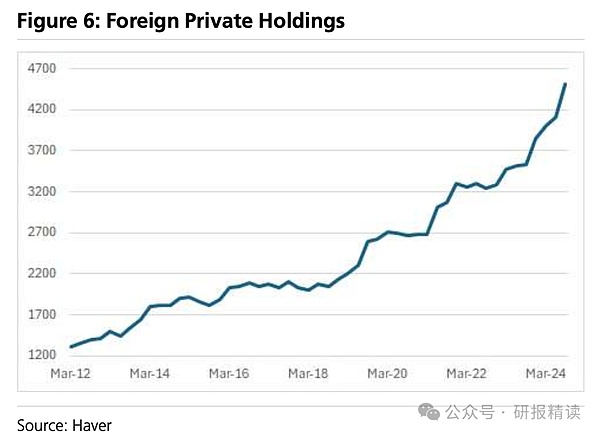

至于私人海外投資者是否愿意買入美債,主要取決于兩個(gè)因素:收益率的相對(duì)吸引力和匯率風(fēng)險(xiǎn)。

讓我們用一個(gè)簡(jiǎn)單的例子來(lái)說(shuō)明。假設(shè)一個(gè)日本投資者在考慮是買日本國(guó)債還是美國(guó)國(guó)債。如果日本國(guó)債收益率是1%,美國(guó)國(guó)債收益率是4%,看起來(lái)買美債似乎更劃算。但問(wèn)題沒(méi)這么簡(jiǎn)單,因?yàn)檫@位投資者面臨匯率風(fēng)險(xiǎn) - 如果持有期間美元對(duì)日元貶值10%,那么4%的收益率可能會(huì)變成負(fù)6%的實(shí)際損失。

為了規(guī)避這種匯率風(fēng)險(xiǎn),投資者可以通過(guò)金融衍生品進(jìn)行匯率對(duì)沖。但對(duì)沖是有成本的,這個(gè)成本主要取決于兩國(guó)的利率曲線形狀。簡(jiǎn)單來(lái)說(shuō),如果美國(guó)的長(zhǎng)期利率比短期利率高出很多(即收益率曲線陡峭),對(duì)沖成本就相對(duì)較低;反之,如果美國(guó)的長(zhǎng)短期利率差不多(即收益率曲線平坦),對(duì)沖成本就會(huì)較高。

在最近幾年,美債收益率曲線相對(duì)其他發(fā)達(dá)市場(chǎng)來(lái)說(shuō)比較平坦。這意味著海外投資者如果完全對(duì)沖匯率風(fēng)險(xiǎn),可能還不如在自己國(guó)家買債券劃算。舉個(gè)具體的例子,假設(shè)一個(gè)歐洲投資者在對(duì)沖匯率風(fēng)險(xiǎn)后,買入10年期美債的實(shí)際收益率可能只有2%,而同期德國(guó)國(guó)債收益率是2.5%,那么顯然買美債就缺乏吸引力了。

當(dāng)然,如果投資者看好美元走勢(shì),可能會(huì)選擇不對(duì)沖匯率風(fēng)險(xiǎn)或只對(duì)沖一部分。確實(shí),在過(guò)去幾年美元持續(xù)走強(qiáng)的背景下,不少海外投資者就是這么做的。但這種策略也有風(fēng)險(xiǎn) - 如果美元開(kāi)始走弱,這些投資者可能不得不開(kāi)始對(duì)沖匯率風(fēng)險(xiǎn),而一旦開(kāi)始對(duì)沖,持有美債的收益優(yōu)勢(shì)就可能蕩然無(wú)存。這種情況下,他們很可能選擇減持美債,轉(zhuǎn)而投資其他資產(chǎn)。

簡(jiǎn)而言之,對(duì)海外私人投資者來(lái)說(shuō),購(gòu)買美債不僅要考慮表面的收益率,還要權(quán)衡匯率風(fēng)險(xiǎn)和對(duì)沖成本。在目前的市場(chǎng)環(huán)境下,這些因素綜合起來(lái),可能會(huì)抑制他們對(duì)美債的購(gòu)買熱情。這也是為什么市場(chǎng)擔(dān)心,在供給大幅增加的情況下,海外私人投資者未必能成為穩(wěn)定的接盤俠。

總的來(lái)說(shuō),在供給大幅增加的同時(shí),傳統(tǒng)買家的購(gòu)買力和意愿都面臨挑戰(zhàn)。這種供需失衡意味著美債市場(chǎng)可能需要更高的收益率才能吸引足夠的需求。當(dāng)然,如果經(jīng)濟(jì)增長(zhǎng)放緩,那么避險(xiǎn)需求可能會(huì)推動(dòng)各類投資者增持美債。監(jiān)管改革理論上也可能創(chuàng)造一些新的需求,但UBS的分析認(rèn)為這種效果可能有限。在當(dāng)前的宏觀環(huán)境下,美債供需平衡的實(shí)現(xiàn)仍充滿不確定性。

更令市場(chǎng)擔(dān)憂的是,如此龐大的債務(wù)規(guī)模也帶來(lái)了潛在的違約風(fēng)險(xiǎn)。雖然作為全球最大經(jīng)濟(jì)體和美元的發(fā)行者,美國(guó)發(fā)生主權(quán)債務(wù)違約的可能性極低,但即便是短期的技術(shù)性違約也可能引發(fā)嚴(yán)重的金融市場(chǎng)動(dòng)蕩。

這是因?yàn)槊绹?guó)國(guó)債在全球金融體系中扮演著獨(dú)特而關(guān)鍵的角色。它不僅是全球最重要的"安全資產(chǎn)",也是金融市場(chǎng)定價(jià)的基準(zhǔn),并在抵押品擔(dān)保、衍生品交易等方面發(fā)揮著核心作用。以回購(gòu)市場(chǎng)為例,美債是最主要的抵押品,每天支撐著數(shù)萬(wàn)億美元的短期融資。如果美債出現(xiàn)違約,這個(gè)市場(chǎng)可能立即陷入癱瘓。

此外,美債也是全球金融機(jī)構(gòu)最重要的流動(dòng)性儲(chǔ)備。銀行、保險(xiǎn)公司、養(yǎng)老基金等機(jī)構(gòu)都持有大量美債作為流動(dòng)性緩沖。一旦美債價(jià)格出現(xiàn)劇烈波動(dòng)或流動(dòng)性枯竭,這些機(jī)構(gòu)可能被迫拋售資產(chǎn),引發(fā)連鎖反應(yīng)。特別是在當(dāng)前全球債務(wù)水平普遍較高的情況下,美債市場(chǎng)的劇烈波動(dòng)可能通過(guò)各種渠道向其他市場(chǎng)傳導(dǎo),觸發(fā)更廣泛的金融危機(jī)。

歷史上,1979年美國(guó)曾因技術(shù)原因出現(xiàn)過(guò)短暫的小規(guī)模債務(wù)違約,當(dāng)時(shí)的影響就相當(dāng)顯著 - 導(dǎo)致短期國(guó)債收益率飆升60個(gè)基點(diǎn),國(guó)債市場(chǎng)的融資成本在隨后數(shù)月內(nèi)持續(xù)承壓。而現(xiàn)在的美債市場(chǎng)規(guī)模和互聯(lián)程度都遠(yuǎn)超當(dāng)年,一旦出現(xiàn)類似情況,影響將更加深遠(yuǎn)。

因此,確保美債市場(chǎng)的平穩(wěn)運(yùn)行不僅關(guān)系到美國(guó)自身的財(cái)政狀況,更關(guān)系到全球金融穩(wěn)定。這也是為什么各方對(duì)美債供需失衡如此關(guān)注的重要原因。在這種背景下,美國(guó)政府、美聯(lián)儲(chǔ)和主要市場(chǎng)參與者都需要謹(jǐn)慎行事,既要控制債務(wù)增速,又要維護(hù)市場(chǎng)信心,避免出現(xiàn)劇烈波動(dòng)。同時(shí),其他國(guó)家也需要未雨綢繆,適度分散儲(chǔ)備資產(chǎn),增強(qiáng)金融體系的韌性。

這場(chǎng)圍繞美債的供需博弈,不僅事關(guān)美國(guó)財(cái)政的可持續(xù)性,更關(guān)系到全球金融體系的穩(wěn)定。隨著美債規(guī)模繼續(xù)擴(kuò)張,市場(chǎng)對(duì)這個(gè)問(wèn)題的關(guān)注度只會(huì)進(jìn)一步上升。

喜來(lái)順財(cái)經(jīng)

喜來(lái)順財(cái)經(jīng)