當(dāng)沒有流動性戰(zhàn)爭,DeFi 世界將會怎樣?

自 DeFi 誕生以來,殘酷的流動性戰(zhàn)爭便貫穿始終。

我們已經(jīng)看到,很多 DeFi 項目為了獲取流動性,支付大量的成本,或者釋放大量的代幣。有的項目因此而成功,獲得市場主導(dǎo)地位,例如 Uniswap,有的項目會選擇避其鋒芒,在特定類別的資產(chǎn)上建立流動性優(yōu)勢,獲得生存機(jī)會,例如 Curve 之于穩(wěn)定幣,Balancer 之于 LSD,當(dāng)然,也有的項目因此耗盡一切資源,無以為繼,歸于塵土。

流動性戰(zhàn)爭的成因

DeFi 流動性是一個很容易走向自然壟斷的領(lǐng)域,也就是說流動性會自然的向頭部協(xié)議集中。

有一條這樣的邏輯鏈條:擁有更多流動性的 DeFi 產(chǎn)品會有更高的可用性,于是用戶會向該產(chǎn)品集中,用戶的集中會給流動性提供者帶來更多的手續(xù)費(fèi)收入,于是他們更容易留下來。反之,如果你的產(chǎn)品擁有很少的流動性,那么產(chǎn)品的可用性就會相對較差,用戶就會減少,流動性提供者的收入難以為繼,最終逃離。

這顯然是一種馬太效應(yīng)的邏輯。

正因?yàn)槿绱耍鲃有缘母偁幏浅埧帷H绻悴荒芏虝r間內(nèi)獲取大量流動性,至少在某個細(xì)分領(lǐng)域資產(chǎn)上獲得流動性優(yōu)勢,那么你的 DeFi 項目將難以生存。

新創(chuàng)的 DeFi 項目如果想要爭奪流動性,需要付出非常慘烈的代價。他們在獲取流動性上支付的成本,遠(yuǎn)遠(yuǎn)大于他們在產(chǎn)品開發(fā)和技術(shù)創(chuàng)新上的投入。這種短視的傾向,對于 DeFi 領(lǐng)域的創(chuàng)新和發(fā)展實(shí)際上會非常不利。

我們可以反思一下,這樣真的有必要么?

從流動性戰(zhàn)爭到流動性的共享

我們主張一種全新的路徑,即跨協(xié)議的流動性共享。去中心化金融本應(yīng)是開放的,這就是它除了 DeFi 這個名稱以外,還曾被稱為 Open Finance 的原因。我們認(rèn)為跨協(xié)議的流動性共享是理所應(yīng)當(dāng)?shù)模粋€生態(tài)理應(yīng)在一開始就構(gòu)建一個支持跨協(xié)議調(diào)用流動性的統(tǒng)一協(xié)議標(biāo)準(zhǔn)。

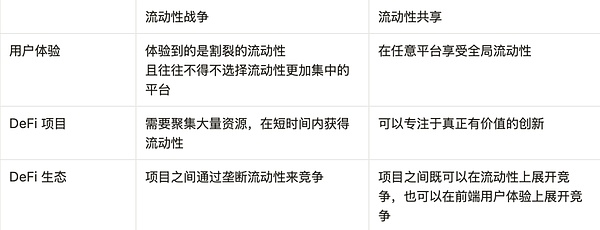

首先,當(dāng)流動性可以共享,那么 DeFi 項目之間就不需要為了提升產(chǎn)品可用性而爭奪流動性。即便是流動性較少的產(chǎn)品,用戶也可以在上面享受到全局流動性,其用戶體驗(yàn)并不會受到影響。但流動性的競爭實(shí)際上也沒有消失,因?yàn)閾碛懈嗔鲃有缘捻椖浚€是可以捕獲到更多的手續(xù)費(fèi)。因此,我們可以認(rèn)為,流動性共享實(shí)際上將殘酷的流動性戰(zhàn)爭轉(zhuǎn)化為了良性的流動性競爭。

其次,當(dāng)流動性可以共享,新創(chuàng)的 DeFi 項目可以在只擁有較少流動性的情況下,得以生存。而不需要花費(fèi)巨大成本,在短時間內(nèi)獲取大量流動性。那么項目就可以將資金和團(tuán)隊的力量用于真正有價值的創(chuàng)新,例如提高資本效率,改進(jìn)撮合機(jī)制等。

其三,當(dāng)流動性共享之后,意味著流動性和產(chǎn)品前端實(shí)際上被解耦了,這會給項目帶來商業(yè)模式上的多元化選擇。我們以 DEX 為例來說明,當(dāng)用戶在 DEX 平臺交易時,向平臺支付的收益中,實(shí)際上包含了兩個部分,分別是前端使用費(fèi)和流動性使用費(fèi)。其中前端使用費(fèi)完全歸于平臺,而流動性使用費(fèi)中的大部分會歸 LP,小部分會歸平臺。也就是說,DEX 平臺的收入,我們可以理解為存在兩個部分,分別是前端使用費(fèi)和流動性使用費(fèi)抽傭。如果不能解耦,用戶使用哪個項目的前端,就只能使用該項目的流動性。在流動性共享的前提下,則用戶無論使用哪個前端,享受的都是全局流動性。這給了用戶選擇前端的自由,也給了項目方在商業(yè)模式上的兩種選擇:

擁有流量的平臺,或者有能力開發(fā)體驗(yàn)絲滑的前端的開發(fā)者,可以專注于開發(fā)前端,以前端使用費(fèi)為主要收入。這看起來有點(diǎn)像聚合器的商業(yè)模式,但在缺乏一個統(tǒng)一的流動性共享標(biāo)準(zhǔn)時,聚合器需要開發(fā)非常復(fù)雜的路由協(xié)議,其核心競爭力仍然不是前端,而是路由協(xié)議的智能性。

擁有 LP 資源,有能力聚合更多資金的平臺,則可以選擇主要賺取流動性使用費(fèi)抽傭。不需要在前端體驗(yàn)優(yōu)化上投入過多資源。有資金實(shí)力和開發(fā)能力的 LP 甚至可以選擇自建流動性平臺,不被任何人抽傭,也無需將自己的資金托管給任何協(xié)議。

有策略管理能力的 LP,甚至可以在自建流動性平臺的基礎(chǔ)上,自定義做市策略,不受某個統(tǒng)一平臺的限制。

FusionFi Protocol

終結(jié)流動性戰(zhàn)爭,實(shí)現(xiàn)流動性融合,這正是 ?AO 生態(tài)正在推動的 FusionFi Protocol (FFP)要做的事情。借由 FFP,AO 試圖建設(shè)一個更加健康的 DeFi 生態(tài)。

那么 FFP 是如何實(shí)現(xiàn)流動性融合的呢?

所有金融業(yè)務(wù)的核心,實(shí)際上都是票據(jù)的流轉(zhuǎn)與處理。FFP 定義了一種統(tǒng)一的票據(jù)數(shù)據(jù)結(jié)構(gòu)。這種數(shù)據(jù)結(jié)構(gòu)可以表達(dá)現(xiàn)貨訂單,期權(quán)、期貨等合約訂單,也可以表達(dá)借款單,因此 FFP 可以支持多種金融交易場景。

以 DEX 為例,任何人都可以創(chuàng)建現(xiàn)貨訂單票據(jù),包括 AMM(當(dāng)用戶發(fā)起交易請求時,AMM 也可以創(chuàng)建一個臨時限價單)。這些票據(jù)會進(jìn)入一個票據(jù)池,任何人都可以看到,并從票據(jù)池中提取能夠撮合的票據(jù),提交給結(jié)算進(jìn)程(Settlement Process)進(jìn)行結(jié)算。結(jié)算完成后,票據(jù)狀態(tài)改變,交易雙方各自獲得自己的權(quán)益。

結(jié)算行為是具有原子性的,如果結(jié)算失敗,票據(jù)狀態(tài)不會改變,交易雙方不會產(chǎn)生任何實(shí)際的權(quán)益交換。

這種結(jié)算模式非常高效,既可以結(jié)算單個票據(jù),也可以多個票據(jù)一起結(jié)算,既可以是交易者本人提交結(jié)算,也可以由任何人提交結(jié)算。這給 DEX 帶來了一些超能力,例如多跳交易和無本金套利。

多跳交易是指,當(dāng)用戶想要用資產(chǎn) A 兌換資 C,但是沒有直接的流動性時,可以通過把資產(chǎn) A 先兌換為資產(chǎn)B,再兌換為資產(chǎn) C 的方式完成交易。

無本金套利則是指,套利者在票據(jù)池中發(fā)現(xiàn)存在利差的訂單,將它們提交到結(jié)算中心結(jié)算,從而獲得利差的過程。

多跳交易和無本金套利本質(zhì)上都是多個票據(jù)的聯(lián)合結(jié)算。

圖源:

https://x.com/Permaswap/status/1854212032511512992

通過 FFP SDK ,開發(fā)者可以低代碼實(shí)現(xiàn)絕大多數(shù) DeFi 協(xié)議。正如 Cosmos SDK 大大降低了開發(fā)者創(chuàng)建區(qū)塊鏈的時間,F(xiàn)FP SDK 則大幅降低了 AO 開發(fā)者創(chuàng)建 DeFi 協(xié)議所需的時間。

小結(jié)

流動性的自然壟斷效應(yīng),導(dǎo)致 DeFi 協(xié)議之間的流動性戰(zhàn)爭異常慘烈,這不僅導(dǎo)致了流動性分散,損害了用戶體驗(yàn),也導(dǎo)致新創(chuàng)協(xié)議投入過量資源在爭奪流動性上,無法專注于真正有意義的創(chuàng)新。

為了破解這樣的局面,加速生態(tài) DeFi 的發(fā)展,AO 在生態(tài)發(fā)展伊始,就引入了 FFP 這樣一種跨項目共享流動性的統(tǒng)一協(xié)議,既提高了整個生態(tài)的總體流動性效率,也解放了開發(fā)者的創(chuàng)造力。在 FFP 和 FFP SDK 的驅(qū)動下,AO 生態(tài)上的 DeFi 有望加速涌現(xiàn),并且形成一個更加健康的金融生態(tài)。

喜來順財經(jīng)

喜來順財經(jīng)