編譯:Pzai,F(xiàn)oresight News

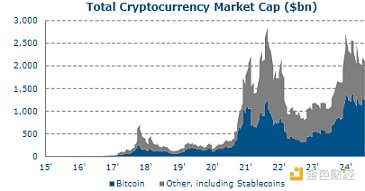

盡管基數(shù)較小,但加密資產(chǎn)仍經(jīng)歷了快速增長。增長既來自比特幣和以太坊等原生加密貨幣,也來自穩(wěn)定幣。

加密貨幣總市值圖表

迄今為止,家庭和行業(yè)對加密貨幣的采用僅限于出于投資目的持有加密資產(chǎn),相對于其他金融和實(shí)物資產(chǎn),加密資產(chǎn)市值仍然較低,迄今為止的增長似乎并未蠶食對國債的需求。加密資產(chǎn)的用例在不斷發(fā)展,但人們的興趣主要沿著兩條軌道發(fā)展:比特幣的主要用途似乎是在 DeFi 世界中儲存價(jià)值,又稱「數(shù)字黃金」。迄今為止,投機(jī)興趣似乎在加密貨幣的增長中發(fā)揮了突出作用。加密資產(chǎn)市場正努力利用區(qū)塊鏈和分布式賬本技術(shù)(DLT)開發(fā)新應(yīng)用并改善傳統(tǒng)金融市場清算和結(jié)算基礎(chǔ)設(shè)施。

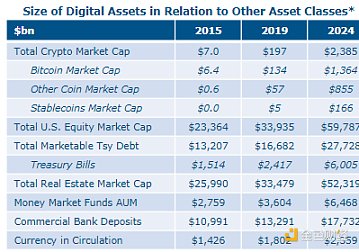

加密資產(chǎn)相對于其他資產(chǎn)類別的規(guī)模

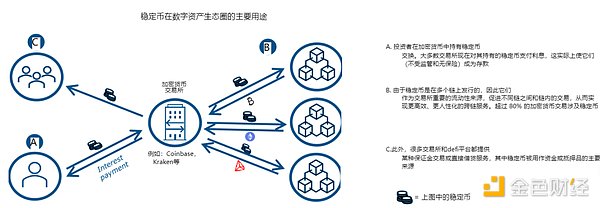

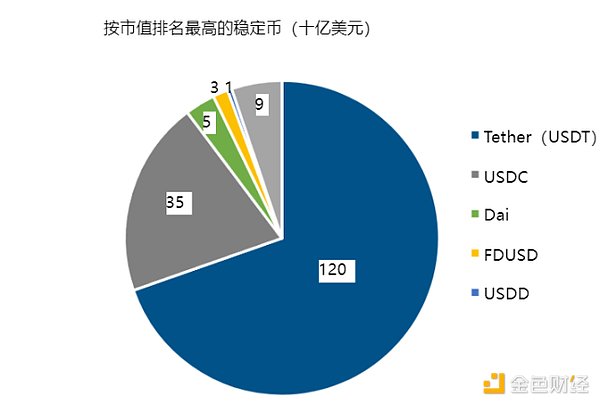

穩(wěn)定幣是一種加密貨幣,旨在保持穩(wěn)定的價(jià)值,通常通過將貨幣的價(jià)值與基礎(chǔ)抵押品池聯(lián)系起來。近年來,隨著加密資產(chǎn)市場的成熟,其使用量迅速增長,包括對具有穩(wěn)定的類似現(xiàn)金特征的加密資產(chǎn)的需求增加,且它們一直是在 DeFi 網(wǎng)絡(luò)上借貸的有吸引力的抵押品。雖然穩(wěn)定幣有不同類型,但法幣支持的穩(wěn)定幣增長最為顯著。加密資產(chǎn)市場現(xiàn)在超過 80% 的加密貨幣交易涉及穩(wěn)定幣。

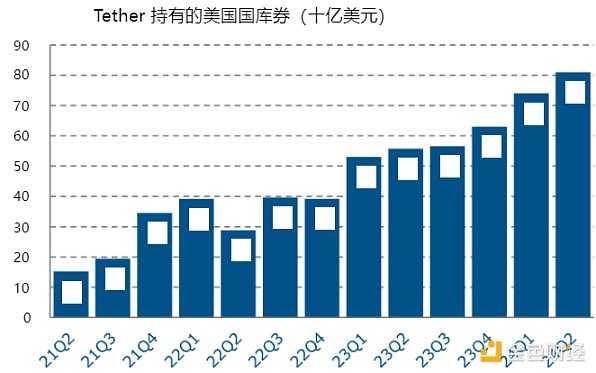

當(dāng)今市場上最流行的穩(wěn)定幣是法幣支持穩(wěn)定幣,該抵押品的很大一部分采用國債和財(cái)政部支持的回購交易的形式。我們估計(jì)總共 1200 億美元的穩(wěn)定幣抵押品直接投資于國債。短期內(nèi),我們預(yù)計(jì)穩(wěn)定幣市場以及數(shù)字資產(chǎn)市場的整體規(guī)模將持續(xù)增長,中期監(jiān)管和政策選擇將決定這種「私人貨幣」的命運(yùn)。歷史表明,不符合國家質(zhì)量保證要求的 「私人貨幣」會導(dǎo)致金融不穩(wěn)定,因此極不可取。

近年來,比特幣等原生加密資產(chǎn)的價(jià)格大幅上漲,但波動性仍然很高。自 2017 年以來,比特幣經(jīng)歷了四次大幅價(jià)格調(diào)整。迄今為止,數(shù)字資產(chǎn)市場對國債等傳統(tǒng)避險(xiǎn)或風(fēng)險(xiǎn)對沖工具的訪問有限。近年來,機(jī)構(gòu)對比特幣的支持(如 BlackRock ETF、MicroStrategy)不斷增長,而加密資產(chǎn)的表現(xiàn)就像「高波動性」資產(chǎn)。隨著數(shù)字資產(chǎn)市值的增長,對國債的結(jié)構(gòu)性需求可能會增加,并同時(shí)作為對沖工具和鏈上避險(xiǎn)資產(chǎn)存在。

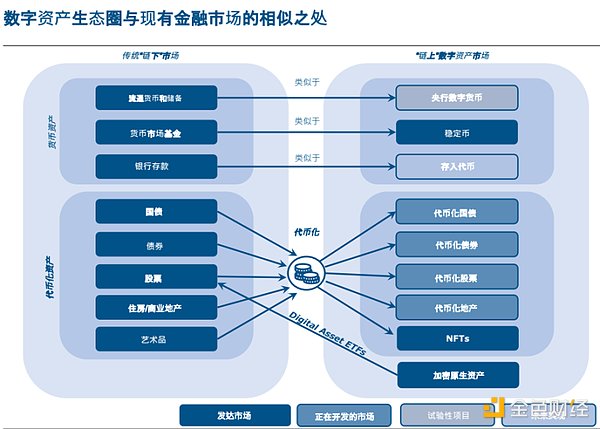

數(shù)字資產(chǎn)生態(tài)與傳統(tǒng)金融市場的相似之處

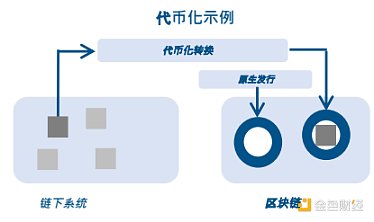

代幣化是在分布式賬本 / 區(qū)塊鏈等可編程平臺上以代幣形式數(shù)字化代表權(quán)利的過程,代幣化有潛力將可編程、可互操作的賬本的優(yōu)勢釋放到更廣泛的傳統(tǒng)金融資產(chǎn)中。代幣化的主要特征和優(yōu)勢有:

核心服務(wù)層: 代幣化資產(chǎn)將包含資產(chǎn)和所有權(quán)信息的「核心層」與管理轉(zhuǎn)讓和結(jié)算規(guī)則的「服務(wù)層」整合在一起。

智能合約: 代幣化使自動化成為可能,通過智能合約在滿足預(yù)定義條件時(shí)自動執(zhí)行交易、允許資產(chǎn)和債權(quán)的轉(zhuǎn)移。

原子結(jié)算:代幣化可簡化結(jié)算確保交易的所有部分,同時(shí)確保交易的所有部分在所有相關(guān)方之間同時(shí)進(jìn)行,從而簡化結(jié)算,降低結(jié)算失敗的風(fēng)險(xiǎn),提高結(jié)算的可靠性。

可組合性: 不同的代幣化資產(chǎn)可以捆綁在一起,創(chuàng)造出更復(fù)雜、更新穎的金融產(chǎn)品,為資產(chǎn)管理和轉(zhuǎn)移提供高度可定制的解決方案。

部分所有權(quán): 代幣化資產(chǎn)可分為成更小、更易獲取的部分。

代幣化的好處遠(yuǎn)遠(yuǎn)超出并獨(dú)立于比特幣等原生加密資產(chǎn)以及這些資產(chǎn)所普及的公共、無需許可的區(qū)塊鏈技術(shù)

一些市場(例如國際支付或回購)將從代幣化中獲得直接且巨大的潛在利益,而其他市場的收益將是增量的。然而,為了實(shí)現(xiàn)這一潛力,需要一個(gè)統(tǒng)一的賬本,或者至少需要一組高度可互操作的、無縫協(xié)作的集成賬本。這些分類賬還需要在中央銀行的支持及其提供的信任基礎(chǔ)下開發(fā)。

美國國債的代幣化是一個(gè)相對較新的趨勢,大多數(shù)項(xiàng)目尚未規(guī)模化;一些正在進(jìn)行的值得注意的公共和私人舉措如下:

代幣化國債基金: 讓投資者在區(qū)塊鏈上獲得「代幣化」形式的國債。其行為在許多方面類似于國債 ETF 或政府 MMF。

代幣化國債回購項(xiàng)目:代幣化國債允許即時(shí)、24/7 結(jié)算和交易,可能為更及時(shí)的日內(nèi)回購交易鋪平道路。

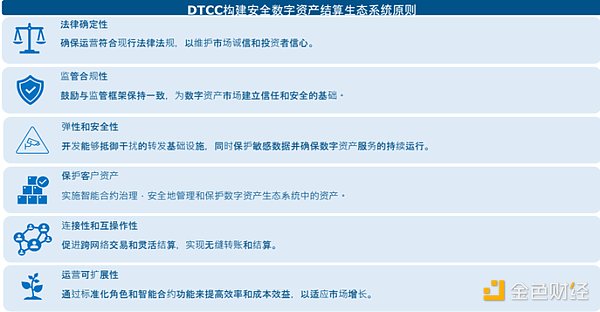

DTCC 和其他機(jī)構(gòu)正在進(jìn)行的試點(diǎn)項(xiàng)目:一些私人和公共市場參與者正在開展試點(diǎn),使用代幣化來簡化支付和證券結(jié)算。

國債代幣化的主要潛在優(yōu)勢有:

清算和結(jié)算方面的改進(jìn):代幣化國債允許更簡化的「原子結(jié)算」,即涉及國債的交易的所有部分在所有各方之間同時(shí)結(jié)算,從而降低了結(jié)算失敗的風(fēng)險(xiǎn)

改進(jìn)抵押品管理:直接編程到代幣化國庫中的智能合約可實(shí)現(xiàn)更高效的抵押品管理,包括在滿足預(yù)設(shè)條件時(shí)進(jìn)行預(yù)編程的抵押品轉(zhuǎn)移。

提高透明度和問責(zé)制:不可變的賬本可以提高國債市場運(yùn)作的透明度,減少不透明度,并為監(jiān)管機(jī)構(gòu)、發(fā)行人和投資者提供對交易活動的更實(shí)時(shí)的洞察

可組合性和創(chuàng)新:捆綁不同代幣化資產(chǎn)的能力可能會導(dǎo)致創(chuàng)建基于美國國債的新型且高度可定制的金融產(chǎn)品和服務(wù),例如衍生品和結(jié)構(gòu)性產(chǎn)品。

增加包容性和需求:代幣化可以使國債更容易被更廣泛的投資者所接受,包括小型散戶投資者和新興市場的投資者。

流動性增加:代幣化可能通過無縫集成和可編程邏輯創(chuàng)造新的投資和交易策略,且代幣化的國債可以在區(qū)塊鏈網(wǎng)絡(luò)上 24/7 進(jìn)行交易。

盡管美國國債的代幣化具有潛在的好處,但設(shè)計(jì)選擇可能會帶來一定的風(fēng)險(xiǎn)和挑戰(zhàn),需要仔細(xì)考慮

技術(shù)風(fēng)險(xiǎn):代幣化基礎(chǔ)設(shè)施難以以具有成本效益的方式并行開發(fā),在達(dá)到足夠的規(guī)模(「在位者優(yōu)勢」)之前,不太可能像傳統(tǒng)市場那樣高效(「現(xiàn)有優(yōu)勢」)。目前還不清楚 DLT 平臺與傳統(tǒng)系統(tǒng)相比是否具有令人信服的技術(shù)優(yōu)勢,而且鑒于傳統(tǒng)市場的規(guī)模較小,過渡成本也可能較高。

網(wǎng)絡(luò)安全威脅: 某些類型的 DLT 解決方案(公共、無許可的區(qū)塊鏈)容易受到黑客攻擊和其他網(wǎng)絡(luò)安全攻擊,這可能對代幣化國債的安全構(gòu)成風(fēng)險(xiǎn)

操作風(fēng)險(xiǎn):

交易對手風(fēng)險(xiǎn):投資者可能面臨交易對手風(fēng)險(xiǎn),即代幣化證券的發(fā)行人或托管人可能違約的風(fēng)險(xiǎn)。

保管風(fēng)險(xiǎn): 確保代幣化國債的安全保管需要強(qiáng)有力的保管解決方案,而這可能包括與數(shù)字資產(chǎn)托管相關(guān)的挑戰(zhàn)。

隱私問題: 一些參與者會將公共區(qū)塊鏈透明度的提高視為不利因素

監(jiān)管和法律的不確定性:

不斷演變的法規(guī):有關(guān)代幣化資產(chǎn)的法律要求 / 合規(guī)義務(wù)仍不明確

司法管轄挑戰(zhàn):不同司法管轄區(qū)的監(jiān)管框架各不相同,可能會使跨境交易復(fù)雜化并產(chǎn)生復(fù)雜的法律問題。

如果代幣化市場大幅增長,則會帶來金融穩(wěn)定性和市場風(fēng)險(xiǎn):

蔓延風(fēng)險(xiǎn)

復(fù)雜性和相互關(guān)聯(lián)性

銀行 / 支付去中介化

基礎(chǔ)風(fēng)險(xiǎn)

全天候交易: 可能使其更容易受到市場操縱和更高波動性的影響

傳染和聯(lián)動風(fēng)險(xiǎn):

代幣化提供了一座橋梁,隨著代幣化資產(chǎn)的規(guī)模越來越大,「鏈上」資產(chǎn)的波動可能會蔓延到更廣泛的金融市場

在壓力時(shí)期,無縫分類賬可能會成為負(fù)面因素,因?yàn)槿ジ軛U化和火熱銷售可能會迅速蔓延到所有資產(chǎn)

流動性和期限錯配風(fēng)險(xiǎn):

非本地代幣和基礎(chǔ)資產(chǎn)之間可能存在流動性和期限錯配,這些錯配會引發(fā)潛在的去杠桿化導(dǎo)致的價(jià)格波動;類似于 ETF、MMF 和國債期貨

智能合約驅(qū)動的自動保證金清算可能導(dǎo)致流動性壓力,同時(shí)也需要滿足快速結(jié)算目標(biāo)

增加杠桿:

代幣化可以直接提高金融系統(tǒng)的杠桿率。例如,代幣的基礎(chǔ)資產(chǎn)可以再抵押,或者代幣本身可以被設(shè)計(jì)成衍生品

代幣化有可能從非流動性資產(chǎn)或?qū)嵨镔Y產(chǎn)中創(chuàng)造出可用作抵押品的有價(jià)證券

復(fù)雜性和不透明性增加:

代幣化導(dǎo)致更多的可組合性,新的非傳統(tǒng)資產(chǎn)被添加到數(shù)字金融生態(tài)系統(tǒng)中可能會大大增加金融體系的復(fù)雜性和不透明性

編碼不當(dāng)?shù)闹悄芎霞s會迅速觸發(fā)不必要的金融交易,造成意想不到的后果

銀行業(yè)去中介化:

代幣化的短期國債可能被證明是銀行存款的一種有吸引力的替代品,并有可能擾亂銀行系統(tǒng),從而對核心業(yè)務(wù)產(chǎn)生負(fù)面影響。

穩(wěn)定幣運(yùn)行風(fēng)險(xiǎn):

即使有更好的抵押支持,穩(wěn)定幣也不太可能滿足支持代幣化所需的 NQA 原則

穩(wěn)定幣的擠兌近年來屢見不鮮,而像 Tether 這樣的主要穩(wěn)定幣的崩盤可能會導(dǎo)致短期國債的拋售

建立一個(gè)鼓勵信任和全行業(yè)認(rèn)可的框架對于數(shù)字資產(chǎn)和分布式賬本技術(shù)的擴(kuò)展是必要的,因?yàn)槠墼p、詐騙和盜竊隨著數(shù)字資產(chǎn)市場的增長而相應(yīng)增長,削弱了對底層技術(shù)的信任。

迄今為止,大多數(shù)主要加密項(xiàng)目都是在公共和無權(quán)限區(qū)塊鏈上開發(fā)的。這被認(rèn)為是區(qū)塊鏈的主要吸引力之一。

我們認(rèn)為,這種架構(gòu)不適合更廣泛地采用代幣化國債:

技術(shù)選擇: 公共、無權(quán)限區(qū)塊鏈?zhǔn)褂脧?fù)雜的共識機(jī)制(如工作量證明、權(quán)益證明),因此很難高效處理大量交易。

操作脆弱性: 這些區(qū)塊鏈依賴于去中心化的節(jié)點(diǎn),沒有中心化的權(quán)威,這導(dǎo)致了脆弱性

治理漏洞: 公共區(qū)塊鏈缺乏明確的治理結(jié)構(gòu),這增加了系統(tǒng)故障或攻擊者利用區(qū)塊鏈的漏洞的風(fēng)險(xiǎn)。

安全風(fēng)險(xiǎn): 公共區(qū)塊鏈的去中心化性質(zhì)和缺乏審查增加了漏洞利用和攻擊的風(fēng)險(xiǎn)。比特幣和以太坊的漏洞被利用的歷史案例中可見一斑。

洗錢和合規(guī)問題: 公開、無許可區(qū)塊鏈允許匿名,這可能會為洗錢和逃避制裁等非法活動提供便利,并規(guī)避制裁。

國庫市場的代幣化可能需要開發(fā)一個(gè)由單一或多個(gè)可信的私人或公共機(jī)構(gòu)管理的區(qū)塊鏈。

近年來,全球范圍內(nèi)加大了對數(shù)字資產(chǎn)和加密貨幣的監(jiān)管力度,但仍然高度分散且漏洞百出

美國:美國的監(jiān)管仍然分散,監(jiān)管權(quán)分散在 SEC、CFTC 和 FinCEN 等多個(gè)機(jī)構(gòu)之間

確保數(shù)字資產(chǎn)的負(fù)責(zé)任發(fā)展(2022 年):2022 年簽署的行政命令概述了政府范圍內(nèi)應(yīng)對數(shù)字資產(chǎn)機(jī)遇和風(fēng)險(xiǎn)的戰(zhàn)略。該命令呼吁制定數(shù)字資產(chǎn)監(jiān)管框架——2024 年眾議院通過《21 世紀(jì)金融創(chuàng)新和技術(shù)法案》(FIT21),這將是監(jiān)管數(shù)字資產(chǎn)、穩(wěn)定幣和加密貨幣的最重要、最全面的努力。

歐盟:加密資產(chǎn)市場監(jiān)管法案 (MiCA) 將于 2024 年生效,MiCA 是歐盟第一個(gè)針對加密貨幣和數(shù)字資產(chǎn)的綜合監(jiān)管框架,它制定了發(fā)行加密資產(chǎn)、穩(wěn)定幣和實(shí)用代幣的規(guī)則,并對交易所和托管機(jī)構(gòu)等服務(wù)提供商進(jìn)行監(jiān)管。重點(diǎn)關(guān)注消費(fèi)者預(yù)測、穩(wěn)定幣監(jiān)督、反洗錢措施和環(huán)境影響透明度。MiCA 下的許可實(shí)體可以在歐盟范圍內(nèi)運(yùn)營「護(hù)照」模式,使他們能夠在統(tǒng)一框架下為所有成員國提供服務(wù)。

假設(shè)穩(wěn)定幣抵押品選擇的當(dāng)前趨勢持續(xù)下去(或由監(jiān)管機(jī)構(gòu)強(qiáng)制進(jìn)行),穩(wěn)定幣的持續(xù)增長將為短期美國國債創(chuàng)造結(jié)構(gòu)性需求,雖然穩(wěn)定幣目前代表國債市場的邊緣部分,但隨著時(shí)間的推移,由于穩(wěn)定幣市場的擠兌,國債市場可能會面臨更大的拋售風(fēng)險(xiǎn)。不同的贖回和結(jié)算特征可能導(dǎo)致代幣與基礎(chǔ)資產(chǎn)之間的流動性和期限不匹配,進(jìn)而可能加劇國債市場的金融不穩(wěn)定性。

代幣化的「衍生」國債產(chǎn)品可以在數(shù)字和本地之間創(chuàng)建一個(gè)基礎(chǔ)市場(如期貨或總回報(bào)交易)——這既會創(chuàng)造額外的需求,也會導(dǎo)致去杠桿化期間波動性加劇。

在下行波動加劇時(shí)期,加密貨幣市場(比特幣)的增長和制度化可能會產(chǎn)生額外的對沖和對代幣化國債的優(yōu)質(zhì)需求。追求質(zhì)量的需求可能很難預(yù)測。對沖需求可能是結(jié)構(gòu)性的,但取決于美國國債如何繼續(xù)對沖加密貨幣下行波動性。

代幣化可能會為國內(nèi)和全球儲蓄池(特別是家庭和小型金融機(jī)構(gòu))創(chuàng)造更多獲得國債的機(jī)會,這可能會導(dǎo)致對美國國債的需求增加。

代幣化可以通過減少運(yùn)營和結(jié)算摩擦來提高國債交易的流動性。

盡管與股票或債券等傳統(tǒng)金融資產(chǎn)相比,數(shù)字資產(chǎn)的整體市場仍然很小,但在過去十年中,人們對數(shù)字資產(chǎn)的興趣已大幅增長。

迄今為止,數(shù)字資產(chǎn)的增長為短期國債創(chuàng)造了微不足道的增量需求,這主要是通過穩(wěn)定幣的使用和普及而產(chǎn)生的。

機(jī)構(gòu)對「高波動性」比特幣和加密貨幣的采用可能會導(dǎo)致未來對短期國債的對沖需求增加。

DLT 和區(qū)塊鏈的發(fā)展為新的金融市場基礎(chǔ)設(shè)施帶來了希望,「統(tǒng)一分類賬本」將提高運(yùn)營和經(jīng)濟(jì)效率

私營和公共部門都有一些正在進(jìn)行的項(xiàng)目和試點(diǎn),以在傳統(tǒng)的金融市場中利用區(qū)塊鏈技術(shù),特別是 DTCC 和國際清算銀行(BIS)。

可能需要中央銀行和代幣化美元(CBDC)在未來的代幣化支付和結(jié)算基礎(chǔ)設(shè)施中發(fā)揮關(guān)鍵作用。

法律和監(jiān)管環(huán)境需要隨著傳統(tǒng)資產(chǎn)代幣化的進(jìn)步而發(fā)展。在圍繞技術(shù)基礎(chǔ)設(shè)施和代幣化進(jìn)行設(shè)計(jì)選擇時(shí),需要仔細(xì)考慮操作、法律和技術(shù)風(fēng)險(xiǎn)。

研究項(xiàng)目應(yīng)包括國庫代幣化的設(shè)計(jì)、性質(zhì)和關(guān)注點(diǎn)、主權(quán) CBDCs 的引入、技術(shù)和技術(shù)風(fēng)險(xiǎn)。

目前,由于代幣化資產(chǎn)市場的規(guī)模相對較小,金融穩(wěn)定風(fēng)險(xiǎn)仍然較低;但是,由于代幣化資產(chǎn)市場的強(qiáng)勁增長,金融穩(wěn)定風(fēng)險(xiǎn)將提高。

前進(jìn)的道路應(yīng)包括由一個(gè)在私營部門參與者的廣泛支持下值得信賴的中央機(jī)構(gòu)牽頭的謹(jǐn)慎方法。

喜來順財(cái)經(jīng)

喜來順財(cái)經(jīng)