作者:Gwen,通訊作者:Bjeast,Enzo,Youbi投研團(tuán)隊(duì)

關(guān)于黃金異動(dòng)、美債、降息、縮表與美國(guó)大選。

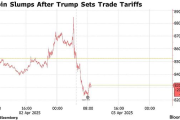

自3月底,黃金與美元脫鉤,出現(xiàn)雙雙上漲的現(xiàn)象。主要受近期非美國(guó)地緣政治突發(fā)事件過多,不確定性因素導(dǎo)致全球避險(xiǎn)情緒極速上升,黃金與美元同時(shí)展現(xiàn)出避險(xiǎn)屬性。

以中國(guó)為首的各國(guó)央行開始拋售美債加持黃金的行為暗示了局部對(duì)抗美元霸權(quán)的趨勢(shì)與長(zhǎng)端美債的需求不確定性。由于其他主權(quán)國(guó)有更早的降息預(yù)期,例如歐洲、瑞士等,通脹若持續(xù)居高不下,美元走強(qiáng)將持續(xù)。

短期內(nèi)由于美聯(lián)儲(chǔ)年中的減緩縮表預(yù)期,財(cái)政部TGA余額在4月增長(zhǎng)量超過預(yù)期,將部分對(duì)沖財(cái)政部發(fā)債的流動(dòng)性沖擊。應(yīng)關(guān)注具體財(cái)政部發(fā)債量與短長(zhǎng)債配比。

但從中長(zhǎng)期看,美債危機(jī)并未解除,當(dāng)前美國(guó)政府的財(cái)政赤字率飆升、明年1月結(jié)束暫停上限法案,市場(chǎng)預(yù)計(jì)今年依然保持與去年持平的發(fā)債需求,當(dāng)逆回購(gòu)接近歸零時(shí),TGA賬戶余額成為關(guān)鍵指標(biāo),同時(shí)應(yīng)當(dāng)對(duì)銀行準(zhǔn)備金率保持警惕。

大選年前2個(gè)月由于選票與具體政策的不確定性,歷史上風(fēng)險(xiǎn)資產(chǎn)傾向表現(xiàn)出震蕩下跌。美聯(lián)儲(chǔ)為保持其獨(dú)立性,將在大選年盡可能維持經(jīng)濟(jì)增長(zhǎng),讓市場(chǎng)維持流動(dòng)性充裕的狀態(tài)。

美國(guó)經(jīng)濟(jì)表現(xiàn)內(nèi)需強(qiáng)勁,通脹反復(fù),經(jīng)濟(jì)衰退的預(yù)期較去年大幅下降。機(jī)構(gòu)的“預(yù)防式”降息預(yù)期集體調(diào)整至下半年甚至年后。CME數(shù)據(jù)表示市場(chǎng)對(duì)于9月和11月降息預(yù)期最高~45%,同時(shí)12月與1月首次降息的預(yù)期逐步提升。結(jié)合大選年歷史利率政策表現(xiàn),選舉月前利率政策(即9月)通常更加謹(jǐn)慎。此外,降息的充分條件是就業(yè)差、通脹弱,應(yīng)對(duì)金融市場(chǎng)收緊保持警惕。

擴(kuò)表比降息更能直接影響市場(chǎng)流動(dòng)性,當(dāng)前美聯(lián)儲(chǔ)已考慮提前減緩縮表,通過減緩縮減美債的方式,市場(chǎng)普遍預(yù)計(jì)于5月或6月減緩縮表以對(duì)沖流動(dòng)性緊縮,明年年初完全停止縮表,隨后迎來擴(kuò)表周期。同時(shí),歷史表明在大選結(jié)束后短期內(nèi)開展轉(zhuǎn)向操作概率較高。

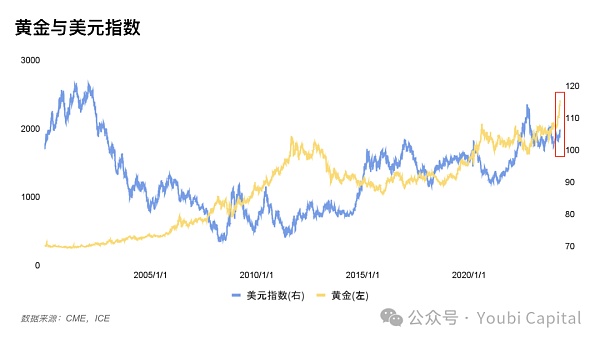

圖一:美元與黃金價(jià)格走勢(shì)圖

過去國(guó)際黃金價(jià)格走勢(shì)與美元指數(shù)通常是負(fù)相關(guān)的,但從3月底開始黃金和美元指數(shù)出現(xiàn)了異常的同趨勢(shì)上漲。負(fù)相關(guān)可以從黃金三種屬性來解釋,分別是商品屬性、貨幣屬性以及避險(xiǎn)屬性,這三者需要結(jié)合討論。

商品定價(jià):定價(jià)貨幣走強(qiáng)會(huì)降低被定價(jià)物黃金的價(jià)格(大宗商品同理)

金融屬性:黃金是美元的替代品,亦是美元信用下降的潛在替代物。當(dāng)美元疲軟時(shí),投資黃金或許能夠獲得更高的收益;

避險(xiǎn)屬性:通常美元走強(qiáng)說明經(jīng)濟(jì)基本面強(qiáng)勢(shì),那么避險(xiǎn)資產(chǎn)的需求下降。但美元作為世界貨幣,同樣具有避險(xiǎn)屬性。需要具體風(fēng)險(xiǎn)具體討論。

近期黃金價(jià)格異常上漲引起了大量關(guān)注,這里有2個(gè)主要原因。

1)地緣戰(zhàn)爭(zhēng)引發(fā)的市場(chǎng)避險(xiǎn)情緒。莫斯科空襲、以色列空襲伊朗駐敘利亞大使館(直接導(dǎo)火索),伊朗直接攻擊以色列本土等等都在讓全球各地開始增加黃金購(gòu)買需求,這是短期內(nèi)黃金價(jià)格走高的推手之一。

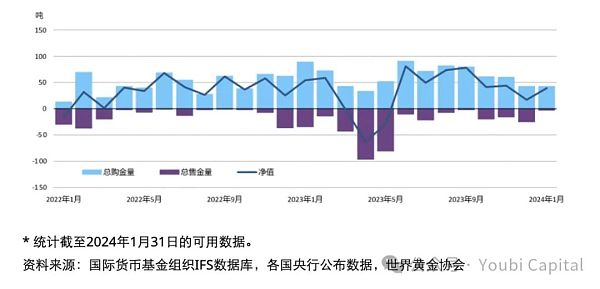

2)各國(guó)央行持續(xù)購(gòu)入黃金,增強(qiáng)需求。為了規(guī)避美債風(fēng)險(xiǎn),部分央行開始減持美債增持黃金,從而推高金價(jià),這也從側(cè)面反映了美元出現(xiàn)了信任危機(jī),未來可能會(huì)演化為去美元化。例如,中國(guó)央行的黃金儲(chǔ)備在1月份增加 10 噸,連續(xù)第 15?個(gè)月增儲(chǔ)黃金;目前黃金總儲(chǔ)備量為 2,245 噸,比 2022 年 10 月底再度開始公布增儲(chǔ)時(shí)上升了近300 噸。

圖二:全球央行購(gòu)買黃金趨勢(shì)

?https://china.gold.org/gold-focus/2024/03/05/18561

1)美國(guó)經(jīng)濟(jì)內(nèi)需穩(wěn)健,延后了降息預(yù)期。美國(guó)23年Q4的經(jīng)濟(jì)數(shù)據(jù)表明當(dāng)前經(jīng)濟(jì)具有一定韌性,24年Q1則表明目前美國(guó)內(nèi)部供不應(yīng)求,需依靠海外進(jìn)口供給。并且通脹反復(fù)的數(shù)據(jù)降低了降息的必要性,保持緊縮的貨幣政策穩(wěn)定美元的需求促使美元上漲。

2)美元受國(guó)際匯率影響被動(dòng)上漲,例如瑞士意外提前降息。倘若其他貨幣出現(xiàn)貨幣寬松政策,由于利差導(dǎo)致美元相對(duì)其它國(guó)家的匯率上升,進(jìn)而推高美元指數(shù)。

3)美元作為世界貨幣,承接一部分避險(xiǎn)需求。當(dāng)?shù)鼐壩C(jī)不涉及美國(guó)本土?xí)r,美元的避險(xiǎn)屬性將部分顯露,此時(shí)和黃金同效應(yīng)。

原因一:美元與黃金都具有避險(xiǎn)資產(chǎn)的屬性,當(dāng)突發(fā)性風(fēng)險(xiǎn)事件集中發(fā)生,導(dǎo)致地緣政治危機(jī)或經(jīng)濟(jì)危機(jī)惡化時(shí),市場(chǎng)避險(xiǎn)情緒過強(qiáng),會(huì)形成雙雙走強(qiáng)的局面。同時(shí),黃金的商品與金融屬性影響力度小于避險(xiǎn)屬性。對(duì)于美元而言,美國(guó)保持緊縮的貨幣政策,而其他經(jīng)濟(jì)體貨幣走弱,支撐美元走強(qiáng)。歷史中也發(fā)生過類似的情況,例如1993年的美對(duì)外干涉失敗、2009年歐洲主權(quán)債務(wù)危機(jī)、中東局勢(shì)不穩(wěn)定等。

原因二:盡管美元短期呈現(xiàn)走強(qiáng)的趨勢(shì),部分央行減持美債增持黃金的行為也暗示著對(duì)美元霸權(quán)的抵抗,局部出現(xiàn)去美元化趨勢(shì),應(yīng)當(dāng)警惕美元信用危機(jī)。

從黃金走勢(shì)來看,短期內(nèi)黃金的走勢(shì)主要取決于伊朗是否會(huì)大規(guī)模報(bào)復(fù)以色列,若地緣形勢(shì)持續(xù)惡化,那么黃金有繼續(xù)飆漲的可能。從美元指數(shù)走勢(shì)來看,目前部分其他主權(quán)貨幣都具有更早降息預(yù)期,例如歐元、英鎊,而瑞士央行已提前降息。此中美元依然具有利差空間,未來可能依然具有一定的支撐力。

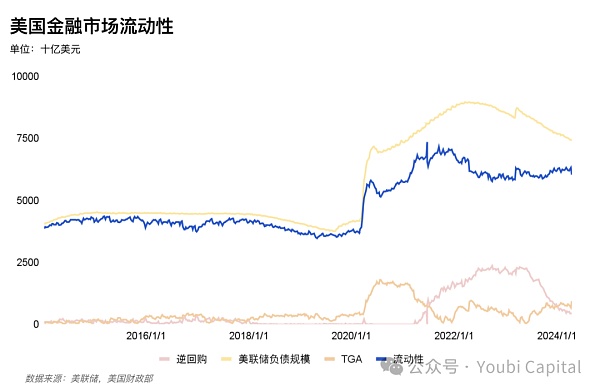

金融市場(chǎng)流動(dòng)性是我們判斷未來市場(chǎng)走勢(shì)的重要指標(biāo)。年初的小牛市也是因?yàn)锽TC ETF的通過帶來傳統(tǒng)資金的流動(dòng)性以及美聯(lián)儲(chǔ)鴿派發(fā)言導(dǎo)致流動(dòng)性短期內(nèi)上升,最后因?yàn)檎w金融市場(chǎng)缺乏流動(dòng)性而出現(xiàn)回調(diào)。

金融市場(chǎng)經(jīng)常通過真實(shí)流動(dòng)性指標(biāo) = 美聯(lián)儲(chǔ)負(fù)債規(guī)模 - TGA -逆回購(gòu) = 金融機(jī)構(gòu)存款 +流通中的貨幣 + 其他負(fù)債,衡量市場(chǎng)流動(dòng)性。例如圖中,我們能夠發(fā)現(xiàn)上一輪周期BTC與金融流動(dòng)性指標(biāo)呈正相關(guān)的關(guān)系,甚至有過擬合的趨勢(shì)。因此,在流動(dòng)性充沛的環(huán)境下,市場(chǎng)的風(fēng)險(xiǎn)偏好將得到提升,尤其在加密市場(chǎng)流動(dòng)性的影響將得到放大。

圖三:BTC與金融流動(dòng)性指標(biāo)

近期逆回購(gòu)規(guī)模的下降主要用于抵消增發(fā)美債同時(shí)美聯(lián)儲(chǔ)縮表所帶來的流動(dòng)性下降,3月流動(dòng)性釋放也主要由逆回購(gòu)釋放貢獻(xiàn)。然而逆回購(gòu)規(guī)模持續(xù)下降,當(dāng)前美聯(lián)儲(chǔ)保持每月950億規(guī)模縮表。同時(shí),為應(yīng)對(duì)低利率造成的套利空間,BTFP利率已經(jīng)從1月25日開始調(diào)整為不低于準(zhǔn)備金利率。套利空間收窄后,BTFP的用量轉(zhuǎn)為回落,無法進(jìn)一步增加美聯(lián)儲(chǔ)資產(chǎn)負(fù)債表規(guī)模。此外,目前4月面臨稅收季,TGA賬戶短期抬升降低了整體市場(chǎng)流動(dòng)性,從2010年以來,4月時(shí)TGA賬戶的中位數(shù)環(huán)比增長(zhǎng)59.1%,而隨著時(shí)間推移會(huì)逐步恢復(fù)正常。

圖四:美國(guó)金融市場(chǎng)流動(dòng)性

綜上,短期來看,5月份結(jié)束稅收季,TGA增長(zhǎng)超過預(yù)期,機(jī)構(gòu)預(yù)測(cè)美聯(lián)儲(chǔ)年中會(huì)開啟緩解QT進(jìn)度,緩和流動(dòng)性緊縮趨勢(shì)。但中長(zhǎng)期來看,市場(chǎng)缺乏流動(dòng)性新增長(zhǎng)動(dòng)力,美國(guó)金融流動(dòng)性受美聯(lián)儲(chǔ)縮表進(jìn)程、逆回購(gòu)規(guī)模接近耗盡的情況下具有持續(xù)下降進(jìn)一步影響風(fēng)險(xiǎn)資產(chǎn),日本央行貨幣政策調(diào)整將提高流動(dòng)性風(fēng)險(xiǎn)的不確定性,對(duì)科技股、加密資產(chǎn)甚至大宗商品和黃金都將帶來一定的下行風(fēng)險(xiǎn)。

美債波動(dòng)率過高曾是2020年3月的“股債金三殺”事件中的重要誘因,近期美債收益率飆升再次暴露美債市場(chǎng)供需失衡的潛在問題。

2.2.1 供給超發(fā)

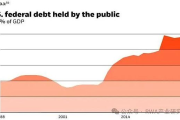

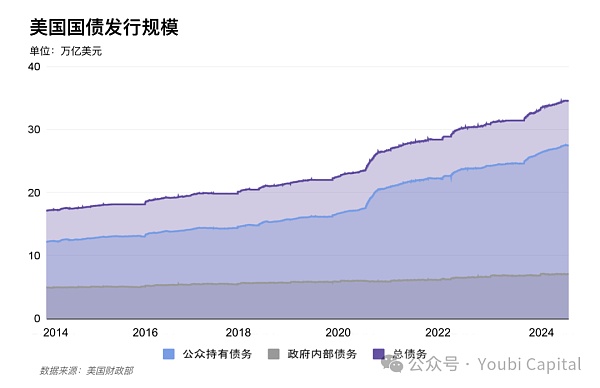

2023年赤字率達(dá)到了-38%,同比上漲10%,飆升的高額赤字率意味著今年保持增發(fā)美債的需求。疫情大放水造成的高債務(wù)高赤字的財(cái)政狀況與加息周期疊加,2023財(cái)年未償債務(wù)總額的加權(quán)平均利率為2.97%,持續(xù)加重美國(guó)需償還的利息總額。2023年新增美債2.64萬億,2024年新增美債0.59萬億,當(dāng)前總額達(dá)34.58萬億。

短期來看,4月29日財(cái)政部給出的再融資預(yù)期呈現(xiàn)增發(fā)趨勢(shì),具體需跟蹤財(cái)政部正式發(fā)表的季度再融資計(jì)劃。盡管以野村為代表的機(jī)構(gòu)預(yù)測(cè)普遍認(rèn)為由于去年工資水平上漲導(dǎo)致4月財(cái)政部稅收收入意外增多,當(dāng)前財(cái)政部TGA賬戶大幅增加,比預(yù)期多出2050億美元,耶倫可能會(huì)降低融資預(yù)期。

中長(zhǎng)期來看,市場(chǎng)普遍預(yù)計(jì)今年美國(guó)還有2-2.5萬億的發(fā)債規(guī)模,那么今年還將發(fā)行1.41-1.91萬億,平均和24年Q1速度接近。2025年1月1日將停止“暫停美債債務(wù)上限”的法案,為了防止美債危機(jī)重演,在結(jié)束暫停發(fā)債上限之前,財(cái)政部有動(dòng)機(jī)發(fā)行足量美債以保證暫停后的短期政府開支與正常運(yùn)作。華爾街預(yù)計(jì),無論誰在11月的總統(tǒng)大選中獲勝,美國(guó)政府都會(huì)繼續(xù)大量發(fā)行債券。

圖五:美債發(fā)行規(guī)模

2.2.2 需求疲軟

外國(guó)投資者與美聯(lián)儲(chǔ)是美債的最大的買家,兩者占可交易美債一半的市場(chǎng)份額。盡管美聯(lián)儲(chǔ)目前考慮減緩縮表,然而這兩者從2022年以來長(zhǎng)期停止增持美債,供給壓力轉(zhuǎn)嫁至美國(guó)國(guó)內(nèi)投資者,居民部門購(gòu)買投資金額大幅擴(kuò)大。國(guó)內(nèi)投資者更傾向于短債,且承接量有限、波動(dòng)性大。而當(dāng)前短債的發(fā)行已超過理想范圍,自2023年6月暫停債務(wù)上限后,財(cái)政部短期bills占比53.8%(23年11月占比85.9%),財(cái)政部借款咨詢委員會(huì)建議短期債券占比應(yīng)保持在15-20%。

<長(zhǎng)債買主>

美聯(lián)儲(chǔ)縮表進(jìn)程在持續(xù)進(jìn)行,22年Q1-23年Q4以來一共減持1016B,短期內(nèi)可能會(huì)減緩縮表進(jìn)程但不會(huì)突然轉(zhuǎn)向。據(jù)3月FOMC會(huì)議,F(xiàn)OMC全體贊成將月度縮表規(guī)模約減半,MBS縮減上限不變,美國(guó)國(guó)債縮減下調(diào)。倘若近期美聯(lián)儲(chǔ)如期減緩縮表進(jìn)程,將對(duì)沖部分長(zhǎng)債需求。

日本、中國(guó)和英國(guó)常駐前三大買家,共持有超過1/3的外國(guó)投資者持有美債。外國(guó)主要投資者需求曾在23年年底有所回升,但近期再次展露出下降趨勢(shì),尤其中國(guó)在24年前兩個(gè)月再次拋售200億美債。

幾大經(jīng)濟(jì)主體因當(dāng)?shù)刎泿耪咦儎?dòng)與當(dāng)前美元指數(shù)走強(qiáng),歐洲央行預(yù)期在6月降息,日元匯率再次大幅貶值且暫未扭轉(zhuǎn)趨勢(shì),在2023年10月日元跌破150大關(guān)的時(shí)候,貨幣當(dāng)局曾選擇拋售美債維持其主權(quán)貨幣匯率穩(wěn)定;

近期美國(guó)通脹反復(fù),以中國(guó)為代表的部分央行拋售美債增持黃金的舉動(dòng)說明在去美元化,降低資產(chǎn)貶值風(fēng)險(xiǎn),目前尚未見到中國(guó)會(huì)逆轉(zhuǎn)趨勢(shì)增持;

地緣政治危機(jī)的不確定性同樣影響美債需求。

由此,美聯(lián)儲(chǔ)若提前放緩縮表,美元開始走弱或地緣政治緩解,或恢復(fù)部分長(zhǎng)端美債的需求。

<短債買主>

居民部門購(gòu)債具有不穩(wěn)定性,其中個(gè)人投資者和對(duì)沖基金緩解了目前的供需失衡。但是國(guó)內(nèi)個(gè)人投資者購(gòu)買有上限,同時(shí)對(duì)沖基金對(duì)利率敏感,易受市場(chǎng)影響且存在大量拋售的可能,所以未來居民部門的需求承接具有上限和不穩(wěn)定性。

更大的短債造成的流動(dòng)性緩沖來自貨幣基金,貨幣基金特點(diǎn)在于靈活存取,需求是隔夜逆回購(gòu)或者半年內(nèi)期限的短期國(guó)債,對(duì)于長(zhǎng)債國(guó)債的需求極少。同時(shí),貨幣基金的資產(chǎn)浮虧容易引發(fā)市場(chǎng)擠兌,所以在更多情況下傾向于選擇利率更穩(wěn)定的隔夜逆回購(gòu),未來當(dāng)美債市場(chǎng)波動(dòng)較大,貨幣基金同樣存在拋售美債的可能性。

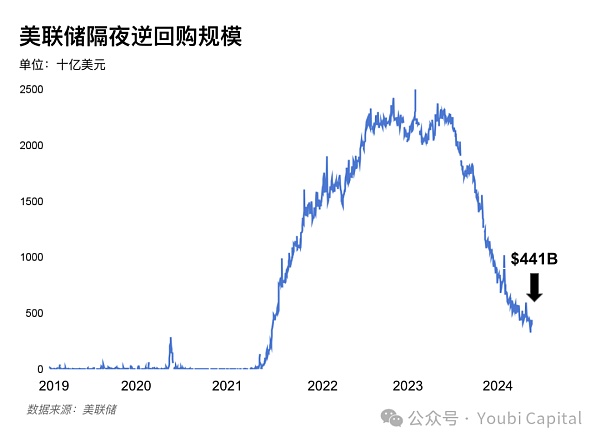

貨幣市場(chǎng)基金從2023年Q2暫停美債上限后,已增持2030億短期美債。通過轉(zhuǎn)移ON RRP承接部分短期美債的需求,2024年逆回購(gòu)規(guī)模再次下降271B,摩根斯坦利預(yù)計(jì)逆回購(gòu)規(guī)模將于8月份降至零,并且美聯(lián)儲(chǔ)將在6月開始縮減QT。但不排除美聯(lián)儲(chǔ)提前放緩縮表,將逆回購(gòu)規(guī)模歸零的時(shí)間點(diǎn)移后至Q4。

圖六:美聯(lián)儲(chǔ)隔夜逆回購(gòu)規(guī)模

綜上,供需雙方都存在許多導(dǎo)致供需失衡的中長(zhǎng)期因素。若美聯(lián)儲(chǔ)在5月開始計(jì)劃放緩縮表進(jìn)程,美元開始走弱或地緣政治得到緩解,有機(jī)會(huì)從長(zhǎng)債需求端緩解美債危機(jī)。然而,逆回購(gòu)規(guī)模下降趨勢(shì)短期內(nèi)不會(huì)扭轉(zhuǎn),逆回購(gòu)規(guī)接近歸零后,TGA走勢(shì)將成為釋放流動(dòng)性的關(guān)鍵指標(biāo),同時(shí)警惕美國(guó)存款機(jī)構(gòu)準(zhǔn)備金率變化。

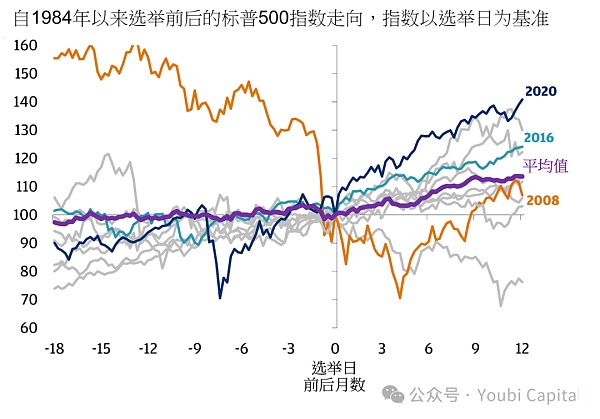

美國(guó)大選對(duì)風(fēng)險(xiǎn)資產(chǎn)作用力最大的是前兩個(gè)月(9-10月)利空和后一個(gè)月(12月)利好。前兩個(gè)月由于選舉結(jié)果的不確定性,市場(chǎng)通常顯露為避險(xiǎn)情緒,這種情況在競(jìng)爭(zhēng)激烈選票差異低的年份尤為明顯,例如2000、2004、2016及2020年。而在選舉落地后,市場(chǎng)傾向隨著不確定性消退而進(jìn)行反彈。選舉年的影響因素需要和其他宏觀因素相互結(jié)合判斷。

圖七:選舉日前后的標(biāo)普500指數(shù)走向,來自JPMorgen

https://privatebank.jpmorgan.com/apac/cn/insights/markets-and-investing/tmt/3-election-year-myths-debunked

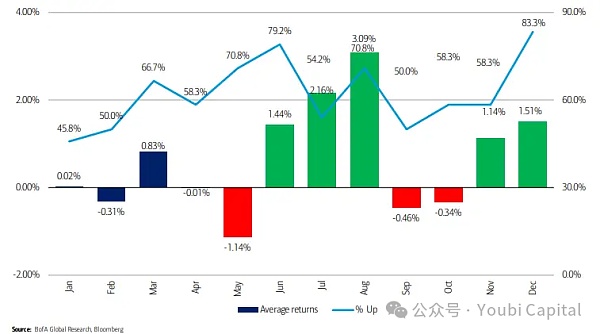

美銀分析師斯蒂芬·蘇特邁爾(Stephen Suttmeier)通過分析選舉年標(biāo)普500指數(shù)平均月回報(bào),結(jié)果表明選舉年中表現(xiàn)最增長(zhǎng)強(qiáng)勁的月份通常是8月,平均漲幅略超過3%,勝率為71%。隨后,。與此同時(shí),而12月則通常是獲利機(jī)會(huì)最高的月份,勝率達(dá)到83%。

圖八:選舉年平均回報(bào)率,來自美銀分析師斯蒂芬·蘇特邁爾

https://markets.businessinsider.com/news/stocks/stock-market-2024-outlook-trading-playbook-for-crucial-election-year-2024-1

市場(chǎng)影響除了選票差異/黨派之爭(zhēng)帶來的結(jié)果不確定之外,還有候選人的具體政策差異。2024年拜登和特朗依然是主要候選人,而兩者的經(jīng)濟(jì)政策也出現(xiàn)了較大的分歧。

拜登連任將基本保持現(xiàn)狀,繼續(xù)征收更高的公司稅,緩解赤字,但從基本面利空股市情況。同時(shí),與特朗普相比,拜登為美聯(lián)儲(chǔ)保留更大的獨(dú)立性。

特朗普主張全面減稅的同時(shí)提高基礎(chǔ)建設(shè)支出,在上一任期中,企業(yè)收入有效稅顯著下降,同時(shí)赤字率快速上升,進(jìn)而增加美債壓力。同時(shí),貨幣政策和財(cái)政政策的配合力度或加大,通脹風(fēng)險(xiǎn)將長(zhǎng)期存在,加速美元信用的折損。

利率正常化取決于經(jīng)濟(jì)基本面(如增長(zhǎng)、就業(yè)和通脹)和金融條件。因此,市場(chǎng)對(duì)于美聯(lián)儲(chǔ)降息的預(yù)期大部分是“預(yù)防式”降息,通過美國(guó)經(jīng)濟(jì)的強(qiáng)勁或衰退程度判斷是否需要降息,盡管這種方式往往容易受美聯(lián)儲(chǔ)反復(fù)無常的預(yù)期管理影響。

那么美國(guó)經(jīng)濟(jì)需要預(yù)防嗎?從目前的GDP數(shù)據(jù)來看經(jīng)濟(jì)穩(wěn)健,衰退可能性小,預(yù)防式降息的需求延期。美國(guó)修正后23年第四季度季調(diào)后實(shí)際GDP環(huán)比折年率3.4%,較此前上調(diào)了0.2個(gè)百分點(diǎn),實(shí)際個(gè)人消費(fèi)支出環(huán)比增長(zhǎng)3.3%,上調(diào)0.3個(gè)百分點(diǎn),消費(fèi)也持續(xù)為經(jīng)濟(jì)擴(kuò)張?zhí)峁﹦?dòng)力,即使是修正前的GDP數(shù)據(jù)也處于經(jīng)濟(jì)增長(zhǎng)狀態(tài)(2022年Q4GDP增長(zhǎng)了2.9%)。盡管2024年Q1的GDP數(shù)據(jù)下調(diào)至1.6%,下跌的原因主要來自進(jìn)口高增與庫(kù)存減弱,說明當(dāng)前美國(guó)內(nèi)部需求依然穩(wěn)健,出現(xiàn)了內(nèi)部經(jīng)濟(jì)供不應(yīng)求的市場(chǎng)情況。由此,各大專業(yè)金融機(jī)構(gòu)紛紛后移降息預(yù)期,高盛預(yù)期7月,摩根斯坦利也認(rèn)為在6月之后,中金預(yù)測(cè)降息節(jié)點(diǎn)延后至Q4。

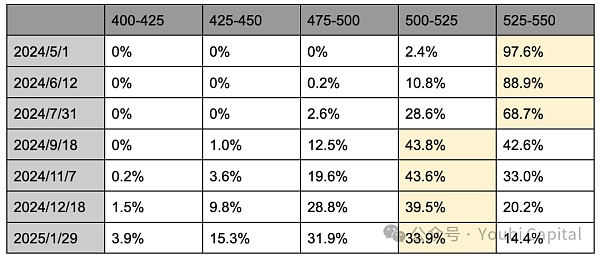

根據(jù)CME利率期貨的最新定價(jià),目前交易員們預(yù)測(cè)7月降息25基點(diǎn)可能性降至28.6%,9月份降息25基點(diǎn)達(dá)到43.8%,11月降息25基點(diǎn)達(dá)到43.6%。由此,市場(chǎng)對(duì)于9月降息和11月降息預(yù)期接近,但12月與次年1月首次降息的預(yù)期正在提升。

表一:CME降息預(yù)期分布,截止2024.4.29

但降息窗口的來臨無疑需要非農(nóng)就業(yè)差和通脹數(shù)據(jù)弱為條件,也就是經(jīng)濟(jì)降溫,或需要金融條件再度收緊。不確定性來自于11月美國(guó)大選,首先美聯(lián)儲(chǔ)在選舉前更改貨幣政策有影響選舉結(jié)果的嫌疑,因此大選年聯(lián)邦基金利率變動(dòng)的分布范圍小于非大選年,9月降息的決策將更加謹(jǐn)慎。同時(shí)也不排除部分美聯(lián)儲(chǔ)官員為了保增長(zhǎng)、保就業(yè)而維持“鴿派偏好”,在經(jīng)濟(jì)數(shù)據(jù)仍有韌性的情況下支持降息。但從歷史上看,過去17次美國(guó)大選和美國(guó)貨幣政策研究表明美聯(lián)儲(chǔ)在大選前(當(dāng)年度11月前)開展轉(zhuǎn)向操作的概率較低,而在大選結(jié)束后短期內(nèi)開啟轉(zhuǎn)向操作概率相對(duì)較高,只有2次出現(xiàn)了在一年內(nèi)從加息轉(zhuǎn)變?yōu)榻迪⒌男袨椋?次出現(xiàn)緊接11月選舉月之后發(fā)生聯(lián)邦基金利率或貨幣政策轉(zhuǎn)向。

綜上,美國(guó)經(jīng)濟(jì)內(nèi)需穩(wěn)健,通脹反復(fù),金融機(jī)構(gòu)的降息預(yù)測(cè)普遍后移下半年甚至明年,CME數(shù)據(jù)表明9月和11月降息預(yù)期最大,但12月與次年1月的幾率正在上升。但仍需要警惕降息的充分條件是經(jīng)濟(jì)差,因此在降息政策來臨之前或許仍有金融市場(chǎng)收緊的情況。同時(shí),從歷史上來看選舉月之前通常利率政策與貨幣政策(即9月降息)更加謹(jǐn)慎,而選舉月結(jié)束后短期內(nèi)轉(zhuǎn)向的可能性更高。

擴(kuò)表比降息的作用力度更大?

當(dāng)前市場(chǎng)的注意力大多集中在降息預(yù)期,但實(shí)際上擴(kuò)表對(duì)市場(chǎng)流動(dòng)性的直接影響大于降息。上文提到了市場(chǎng)流動(dòng)性指標(biāo) = 美聯(lián)儲(chǔ)負(fù)債規(guī)模 - TGA - 逆回購(gòu)規(guī)模。擴(kuò)表即美聯(lián)儲(chǔ)擴(kuò)張資產(chǎn)負(fù)債表,通過負(fù)債的方式購(gòu)買國(guó)債或抵押支持證券等資產(chǎn)來增加銀行系統(tǒng)中的準(zhǔn)備金和流通中的貨幣,創(chuàng)造貨幣增量直接擴(kuò)大市場(chǎng)流動(dòng)性,所以也被稱之為“印鈔”。而降息則是通過降低借貸成本,激勵(lì)企業(yè)和個(gè)人增加投資和消費(fèi),轉(zhuǎn)移資金至風(fēng)險(xiǎn)市場(chǎng)提高流動(dòng)性。

何時(shí)轉(zhuǎn)變貨幣政策?

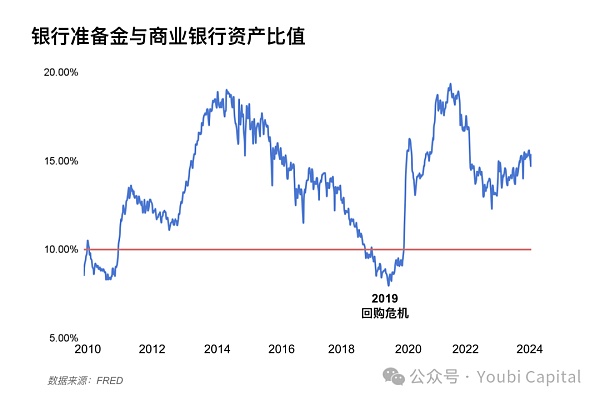

資產(chǎn)負(fù)債表正常化的進(jìn)展取決于準(zhǔn)備金的供求,根據(jù)紐約聯(lián)儲(chǔ)行長(zhǎng)Williams等在2022年發(fā)表的文章《Scarce, Abundant, or Ample? A Time-Varying Model of the Reserve Demand Curve》:“準(zhǔn)備金需求曲線是非線性的,以準(zhǔn)備金與銀行資產(chǎn)比值衡量充足度,12%~13%是過度充裕和適度充裕的臨界點(diǎn),8%~10%則是轉(zhuǎn)為缺乏的警戒線。”金融市場(chǎng)表現(xiàn)往往是非線性的,這一點(diǎn)已從市場(chǎng)中得到體現(xiàn),2018年準(zhǔn)備金率接近13%后快速非線性回落至8%,當(dāng)美聯(lián)儲(chǔ)宣布縮表降速時(shí)已回落至9.5%,最終于2019年10月重啟擴(kuò)表。

圖十:銀行準(zhǔn)備金與商業(yè)銀行總資產(chǎn)的比值

目前美國(guó)準(zhǔn)備金率達(dá)到15%,仍處于過度充裕的狀態(tài),而隨著流動(dòng)性緊縮逆回購(gòu)規(guī)模耗盡為零,準(zhǔn)備金率將持續(xù)下降。機(jī)構(gòu)傾向預(yù)測(cè)于明年年初結(jié)束縮表,高盛預(yù)計(jì)5月份開始縮減QT,并于2025年Q1結(jié)束縮表。摩根斯坦利認(rèn)為當(dāng)逆回購(gòu)規(guī)模接近于零時(shí)縮減QT,2025年年初將完全結(jié)束QT。中金預(yù)測(cè)將于Q3達(dá)到臨界點(diǎn),若美聯(lián)儲(chǔ)5月提前降速那么臨界值可延后至Q4。同時(shí),從歷史上看美聯(lián)儲(chǔ)傾向于在美國(guó)大選月結(jié)束后短期內(nèi)貨幣轉(zhuǎn)向。

綜上,當(dāng)前美聯(lián)儲(chǔ)已釋放考慮放緩縮表的信號(hào),市場(chǎng)普遍預(yù)測(cè)可能在5月或6月將放緩縮表,明年年初將停止縮表結(jié)束QT,之后迎來擴(kuò)表周期。當(dāng)前風(fēng)險(xiǎn)不確定性依然在于美債供應(yīng)增加,逆回購(gòu)規(guī)模接近歸零導(dǎo)致美國(guó)國(guó)債市場(chǎng)大幅波動(dòng)。尤其在大選年經(jīng)濟(jì)的穩(wěn)定性格外重要,美聯(lián)儲(chǔ)可能為避免市場(chǎng)再次出現(xiàn)2019年“回購(gòu)危機(jī)”而提前停止縮表并將擴(kuò)表日程提前。

黃金和美元近期出現(xiàn)雙雙上漲的趨勢(shì),除了地緣政治突發(fā)因素之外,應(yīng)當(dāng)對(duì)部分央行拋售美債增持黃金的趨勢(shì)保持關(guān)注,暗示局部出現(xiàn)去美元化。

短期內(nèi),由于TGA余額的增高與美聯(lián)儲(chǔ)緩解縮表的預(yù)期將部分對(duì)沖美債發(fā)行造成的流動(dòng)性緊縮,另需對(duì)第二季度再融資總量與短長(zhǎng)債配比保持關(guān)注。中長(zhǎng)期,美債的供求失衡并未根治。由于高升的赤字率以及明年停止暫停上限的法案,2024年依然保持大量的美債發(fā)行需求。逆回購(gòu)規(guī)模將保持下降趨勢(shì),之后應(yīng)當(dāng)保持對(duì)TGA余額的走勢(shì)與銀行準(zhǔn)備金率非線性下降保持關(guān)注。

美國(guó)經(jīng)濟(jì)內(nèi)需穩(wěn)健但通脹反復(fù),降息預(yù)期普遍后延至年底。停止縮表預(yù)期暫時(shí)仍保持在明年年初。結(jié)合歷史,貨幣政策傾向于在美國(guó)大選前保持警惕,而在大選結(jié)束后短期內(nèi)轉(zhuǎn)向的概率相對(duì)較高。

喜來順財(cái)經(jīng)

喜來順財(cái)經(jīng)