作者:MIIX Capital

加密貨幣收益交易可能利潤豐厚,但投資者實現(xiàn)的實際回報是不確定的,這是因為,由于加密領(lǐng)域的眾多因素導致收益率市場波動,因此無法準確預測未來的收益率。

各種收益協(xié)議使投資者能夠從未來收益中獲利,但許多已建立的協(xié)議都存在缺陷,可能會大大減少收益。 Pendle 采用改進的收益交易方法來優(yōu)化投資者的回報。Pendle 成為「利率市場的 Uniswap」的愿景。

該項目的投資要點包括:

市場空間很大。利率互換作為主要是機構(gòu)主導的衍生品市場,利率衍生品占據(jù)衍生品賽道的 80% 的市場份額,而其中利率互換又占據(jù) 80%,交易量極其龐大,但是在鏈上這一賽道才剛剛被 Pendle 引入,還是非常初期的階段。

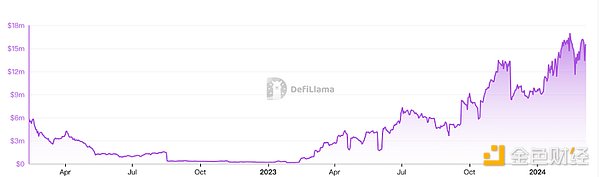

Pendle 的整體數(shù)據(jù)表現(xiàn)亮眼,其交易量、TVL、幣價都已經(jīng)創(chuàng)新歷史新高。

機構(gòu)進軍 Staking 賽道必然需求,無論是銀行還是對沖基金、Mutual Fund、ETF 發(fā)行商或者 ETF brokers 都有對沖利率風險的需求。

Pendle 的 v3 版本將把傳統(tǒng)利率互換賽道引入到鏈上,這將面向百萬億量級的市場,我們對此期待 Pendle 的表現(xiàn)。

Pendle 目前依賴于 LRT 賽道的發(fā)展,整體 LRT 賽道仍然有倍數(shù)級別的成長空間,而 pendle 雖然大部分義務依賴于 LRT 但是未來有機會逐漸降低 LRT 的比例,因為其本質(zhì)上是面向整個市場的利率互換賽道,這需要機構(gòu)的進入幫助其資產(chǎn)的多元化。

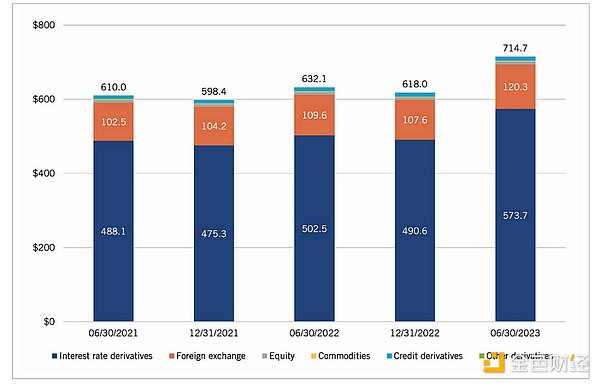

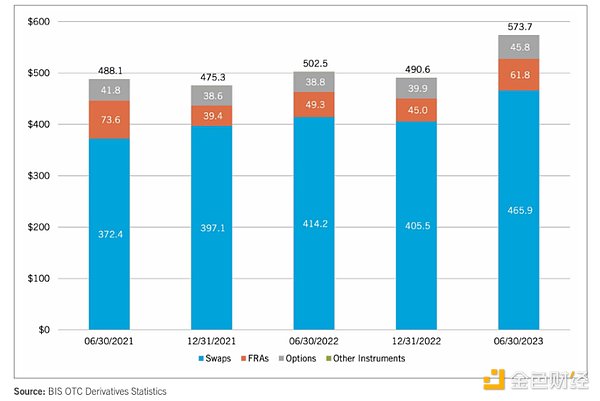

在 TradeFi 中,利率衍生品是在衍生品市場中占據(jù)市場大部分的頭寸。并且,隨著 TradeFi 的發(fā)展,衍生品市場的整體規(guī)模也在逐漸增大,截至 2023 年 6 月,整體衍生品市場的頭寸已經(jīng)達到了 714.7 萬億美元,而其中利率衍生品未平倉頭寸達到了 573.7 萬億美元,占據(jù)了 80.2% 的份額。

鏈上利率目前還處于衍生品的非常早期的賽道,伴隨質(zhì)押進入 TradeFi,這部分的需求將爆發(fā)。

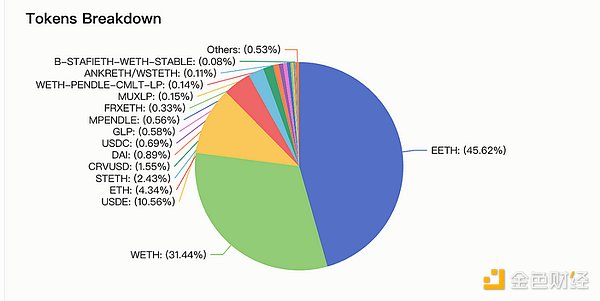

目前 Pendle 幣價已經(jīng)突破前高,可能增長空間不再收到限制。其主要的底層支持的代幣為 LRT,如果目前整體的 LRT 市值為 57 億美元,流入 Pendle 的 TVL 為 23.7 億美元,其中包含了 EETH(ether.fi)以及 WETH 兩大代幣。

如果 LRT 項目的整體 TVL 上漲五倍,那么 Pendle 的 TVL 也將有五倍上漲空間,伴隨著傳統(tǒng)利率市場在 2024 年引入,TradeFi 的進入對 Pendle 平滑收益曲線、對沖風險的需求,那么該項目的上漲空間將會更高。

智能合約的風險,雖然 Pendle 請過多個審計機構(gòu)進行審計代碼,但是仍然有可能存在漏洞導致資金全部損失。

ETH 現(xiàn)貨 ETF 未通過,對整體質(zhì)押未來的 tradefi 行情有較大影響。

Pendle 面臨極端行情時,可能出現(xiàn)一些未知風險。

Pendle 目前非常依賴 LRT,如果不能有效拓展業(yè)務范圍,可能會形成單一風險敞口。

該協(xié)議的流動性由于代幣種類過多,可能出現(xiàn)長尾資產(chǎn)流動性嚴重不足的情況,造成流動性聚集的問題,這將無法滿足部分機構(gòu)的豐富套利需求,但這是一個長期問題。

Pendle 是一個專注于收益率代幣化的區(qū)塊鏈項目,通過其平臺允許用戶鎖定其加密資產(chǎn)的未來收益率并提前獲得收益。這種創(chuàng)新方法不僅為加密貨幣持有者提供了一種新的收入來源,而且還為利率市場引入了更多的流動性和靈活性。Pendle 通過智能合約技術(shù)實現(xiàn)這一功能,使用戶能夠以去中心化和安全的方式參與市場。

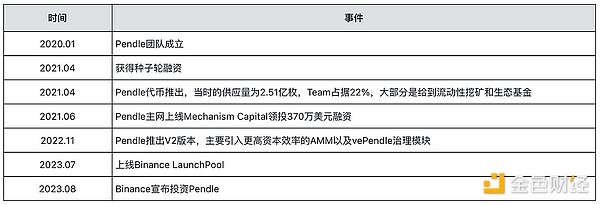

Pendle 成立于 2021 年,團隊成員 Base 在新加坡和越南,目前在 Linkedin 注冊有 20 人左右。

TN Lee(X: @tn_pendle):Co-Founder,曾經(jīng)在 Kyber Network 是創(chuàng)始團隊成員以及業(yè)務負責人,然后去了一個礦企 RockMiner,該家礦企運營著大約 5 個礦場。在 2019 年成立 Dana Labs,主要是做 FPGA 客制化半導體的。

Vu Nguyen(X: @gabavineb):Co-Founder,曾經(jīng)在 Digix DAO 擔任 CTO,專門從事實物資產(chǎn)的代幣化的 RWA 項目,其與 TN Lee 共同創(chuàng)建了 Pendle。

Long Vuong Hoang(X: @unclegrandpa925):工程主管,獲得新加坡國立大學計算機學士學位,在 2020 年 1 月加入新加坡國立大學擔任助教,在 2021 年 5 月加入 Jump Trading 擔任軟件工程實習生,在 2021 年 1 月加入 Pendle 擔任智能合約工程師,后在 2022 年 12 月升職為工程主管。

Ken Chia(X: @imkenchia):機構(gòu)關(guān)系主管,獲得莫納什大學的學士學位,曾經(jīng)在馬來西亞第二大的銀行 CIMB 擔任投行實習生,之后在摩根大通擔任私人投行的資產(chǎn)規(guī)劃專家,2018 年進入 Web3,在一家交易所擔任 COO,2023 年 4 月加入 Pendle 擔任機構(gòu)主管,負責機構(gòu)市場 — — 自營交易公司、加密貨幣基金、DAO/ 協(xié)議國庫、家族辦公室。

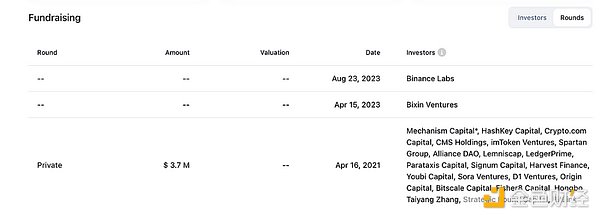

該項目的主要投資人包括 Mechanism capital、HashKey、Bixin Ventures、Binance Labs 等。

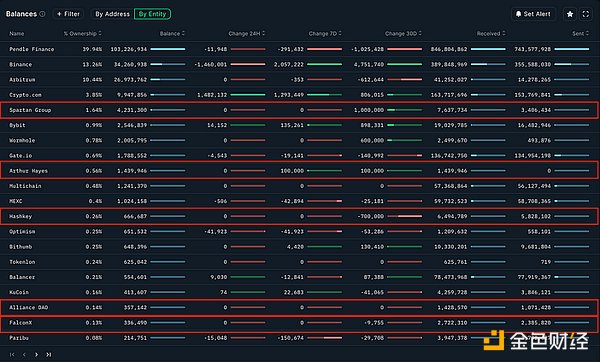

目前在鏈上能查詢到投資者包括 Spartan、Arthur Hayes、Hashkey、Alliance DAO、FalconX 等。

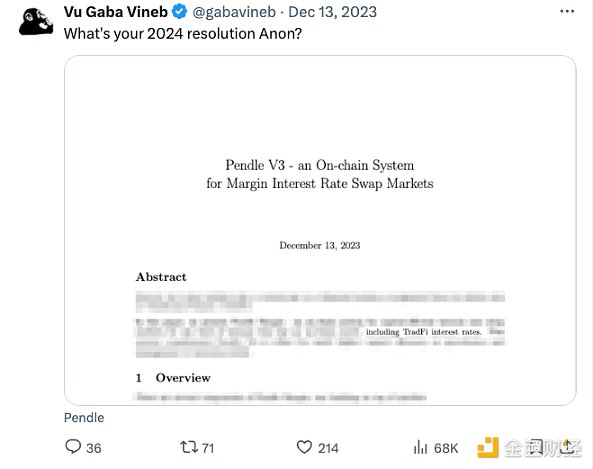

根據(jù)聯(lián)合創(chuàng)始人 Vu Nguyen 發(fā)布的推特,Pendle 的 V3 版本計劃在 2024 年推出,其包含了傳統(tǒng)金融的利率衍生品,這將引起 tradeFi 的極大興趣。具體的實現(xiàn)細節(jié)暫時未知。

該產(chǎn)品的代碼經(jīng)過多個審計機構(gòu)審計。

其對項目的代碼開發(fā)仍然維持正常水平,開發(fā)人員也保持穩(wěn)定。

Pendle 是一種無需許可的收益交易協(xié)議,用戶可以在其中執(zhí)行各種收益管理的策略。Pendle 的工作原理,主要分為收益代幣化、Pendle AMM 和 VePendle 三個部分,具體如下:

收益代幣化

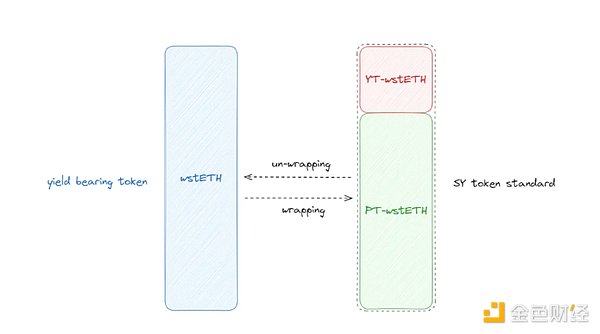

Pendle 創(chuàng)新性的將收益資產(chǎn)代幣化成 SY 代幣,其根據(jù) ERC-5115: SY Token 標準進行的代幣化,如將 stETH 包裝成 SY-stETH,之后 SY 被分為其本金和收益成分,分別為 PT(Principal Token,本金代幣)與 YT(Yield Token,收益代幣)。

PT 代幣不會獲得任何收益,但可以在到期時以 1:1 的比例贖回基礎(chǔ)資產(chǎn)。

PT 類似于 TradFi 中的 PO(僅限本金)證券或零息債券。

收益代幣代表資產(chǎn)截至到期日的收益率。

YT 類似于 TradFi 中的 IO(僅利息)證券。

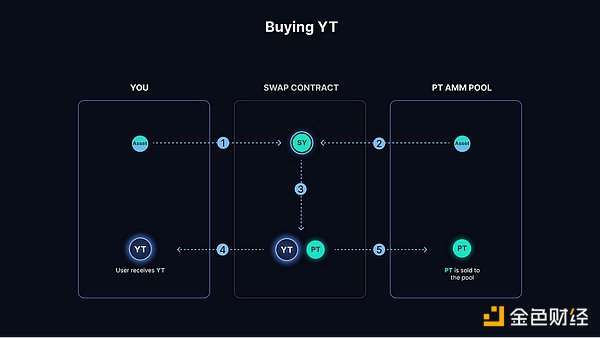

Pendle AMM

PT 和 YT 都可以通過 Pendle 的 AMM 進行交易,這是 Pendle 的核心引擎。在 Layer2 上,項目使用的預言機為 Redstone。Pendle 的 AMM 實現(xiàn)了高效的 DeFi 收益交易:想要賺取固定收益的交易者購買 PT,而想要做多收益的交易者則購買 YT。對于購買一段時間內(nèi)的收益代幣 YT,流程如下所示:

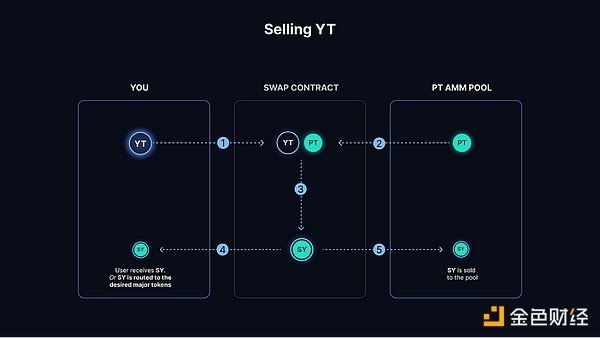

對于想要出售 YT 代幣的流程如下所示:

SY 對于 SWAP 池子,都是作為一個中介資產(chǎn)的存在,所以 LP 提供者需要提供 YT-SY / PT-SY 代幣對。SY 代表了一種標準化的收益代幣,可以涵蓋更廣泛的資產(chǎn)類別。這種標準化增加了對投資者的吸引力,因為它提供了更多的靈活性和接入更多資產(chǎn)的可能性,從而可能吸引更多的參與者和提供更高的流動性,因此選擇這種將 SY 作為中介資產(chǎn)的方式提供 LP 池。

流動性提供者能夠從以下幾個方面獲得收益:

礦池產(chǎn)生的掉期費用

PENDLE 激勵措施

基礎(chǔ)資產(chǎn)發(fā)出的協(xié)議激勵(例如 $COMP、$AAVE)

在 Pendle 中,資產(chǎn)的收益率部分(YT)與本金部分(PT)的分離允許投資者獨立交易和管理這兩個組成部分,這種分離機制帶來了一些獨特的定價和價值變動方式:

未來收益的分離:當你購買 PT 時,實際上是放棄了持有期內(nèi)可能產(chǎn)生的任何收益,因為這部分收益已經(jīng)通過 YT 代幣化并可能被其他人購買。因此,PT 的價格會反映出這種收益的缺失,通常以低于標的資產(chǎn)完整價值的折扣價購買。但是我們約定了一個時間,也就是 YT 只能反映在一段時間內(nèi)的收益情況。

時間價值與風險考量:投資者購買折扣的 PT 是基于這樣的預期,即他們現(xiàn)在以較低價格買入,期待在未來某一時刻,特別是到期時,其價值會上升并接近或等同于標的資產(chǎn)的價值。這個期望考慮到了時間價值的影響和持有 PT 直到贖回的風險。

假設(shè)有一個簡化的例子來說明 PT(本金代幣)最終會回升至其對應的標的資產(chǎn)(ST)的價格。

條件:標的資產(chǎn)(ST):一個債券,當前市值 100 美元,年化利率 5%,距離到期還有一年。PT 初始價格:假設(shè)因為分離了未來一年的收益(即 YT 部分),PT 的初始交易價格為 95 美元。

過程:收益分離:在 Pendle 平臺上,這個債券的持有者決定分離其收益和本金,創(chuàng)建了 PT 和 YT。由于 YT 代表未來收益的權(quán)利,PT 的價格會低于原始債券(ST)的全價,反映了缺失的未來收益價值。時間流逝:隨著時間的推移,債券接近其到期日。因為 YT 已經(jīng)代表了該期間的所有預期收益,PT 的價值實際上代表了在到期時能夠從債券中獲得的本金回收。價值回升:隨著到期日的臨近,PT 的市場價值將逐漸上升,因為市場參與者預期在到期時,PT 持有者將能夠以等價于標的資產(chǎn)(即債券本金)的價值贖回 PT。如果債券的面值是 100 美元,那么理論上 PT 的價格應該逐步回升至 100 美元。

結(jié)果:到期時,PT 的持有者可以使用 PT 來贖回等值 100 美元的債券本金。因此,盡管 PT 最初以折扣價(例如 95 美元)交易,隨著時間的推移和到期日的臨近,其價值將逐步增加,最終回升至標的資產(chǎn)的全價值,即 100 美元。在交易對手中,大家都在對未來的收益率進行對賭或者對沖,賣出 YT,意味著平滑未來的收益曲線,提前兌現(xiàn),或者看跌未來的收益率,而買入 YT 意味著看多未來的收益率。買入 PT,意味著可以一定程度的折價購買,并且認為這段時間的收益率是看跌的。

VePendle

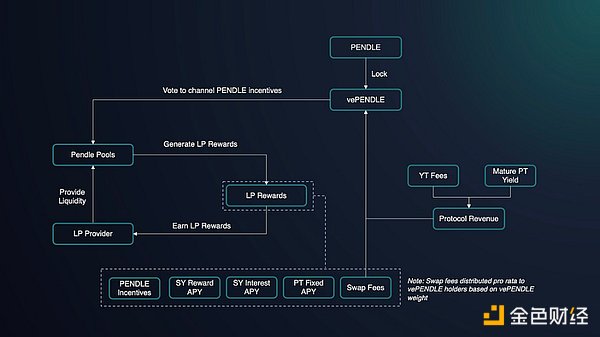

將 TradeFi 的利率衍生品市場引入到鏈上,讓所有人都能使用,VePendle 是 Pendle 的治理系統(tǒng):

鎖定 PENDLE 時間越長,相應 VePendle 值就越大。

VePendle 值會隨著時間的推移而衰減,但您的鎖定持續(xù)時間可以延長以抵消衰減。

擁有的 VePendle 越多,投票權(quán)就越大。投票給礦池后,有權(quán)獲得該礦池收取的互換費用的 80%。

VePendle 持有者還可以獲得一部分協(xié)議收入,這些收入來自互換費用和 YT 費用。

目前項目由于 ST 代幣的存在,其一系列生態(tài)包括了:

Penpie:Penpie 是 MagPie 推出的 DEFI 平臺,其為 Pendle 平臺的用戶提供了收益以及 vePendle 的激勵服務。

Equilibria:將閑置的 PENDLE 轉(zhuǎn)換為 ePENDLE 并通過 ePENDLE 金庫進行質(zhì)押賺取收益。

上圖跟蹤了 PNP 和 EQB 鎖定在 Penpie 和 Equilibria 上以及他們對 Pendle 治理代幣 (vePendle) 的所有權(quán)。這顯示了 vlPNP 和 vlEQB 持有者對 Pendle 協(xié)議的控制水平。vlPNP 和 vlEQB 持有者指導 Pendle 的 vePendle 在治理提案和衡量權(quán)重投票上的分配。

Penpie 對 Pendle 大概占據(jù) 1200 萬份 vePendle,而 Equilibria 對 Pendle 大概占據(jù) 770 萬份 vePendle,目前總共有 3270 萬份 vePendle,那么 Penpie 大約占據(jù) Pendle 治理權(quán)的 36.7%,Equilibria 大約占據(jù) Pendle 治理權(quán)的 23.5%(數(shù)據(jù)截至 2024 年 3 月)。

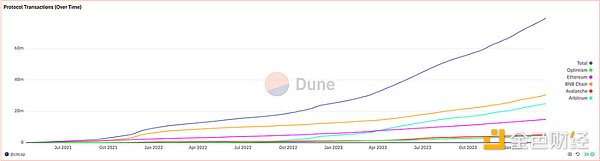

在 Pendle 協(xié)議上的交易筆數(shù)、交易量也呈現(xiàn)非常正向的逐漸增高,這意味著市場隨著 LSD、LSDFI、LRT、Restaking 等 DEFI 項目的發(fā)展,市場對于利率衍生品的需求逐漸增加。并且截止于 2024 年 3 月 7 日,其累計交易量也突破 40 億美元,并且其趨勢是逐漸增多。

在 TVL 方面,該項目具備自己的 AMM 池子,支持各種 SY、PT、YT 代幣的交換。目前從幣本位和 U 本位來看也在逐漸走高。

目前隨著 Staking 發(fā)展的助力,人們預計對該項目的需求也會逐漸增強,特別是機構(gòu)的進場可能性。許多機構(gòu)開始紛紛提到了以太坊質(zhì)押的收益問題,他們普遍認為在現(xiàn)貨 ETF 通過后,TradeFi 能夠在質(zhì)押 ETH 獲得鏈上活躍收益的同時,還能收取儲戶的托管費用。

那么對于 Pendle 此類的利率互換產(chǎn)品將產(chǎn)生極大的需求,并且由于其在利率賽道的完全龍頭地位,在未來引入傳統(tǒng)利率到鏈上也是很自然而然的過程,那么機構(gòu)就能夠在鏈上進行利率衍生品的操作,這將有百萬億級別的潛在交易量存在。

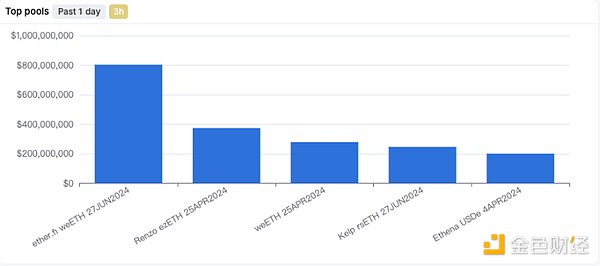

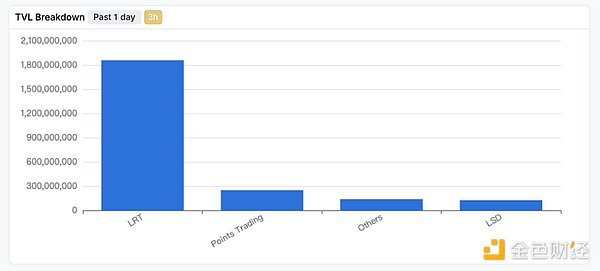

當前 Pendle 的池子流動性也逐漸增強。

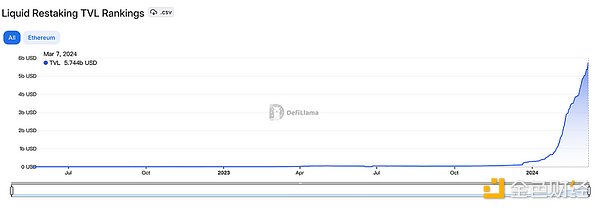

在所有池子中,主要是以 LRT 賽道的項目為主,伴隨著 LRT 賽道項目的發(fā)幣以及未來 Staking 賽道持續(xù)火熱等因素,這個賽道將會成為行業(yè)的熱門焦點,其增長率也會較高。目前主要的 LRT 賽道的 TVL 目前都處于增長階段,這對主要池子是 LRT 的 Pnedle 有非常直接的促進作用。

利率衍生品(interest rate derivatives,IDR)屬于衍生品中交易量最高的賽道,衍生品是一種證券,其價格取決于或源自一種或多種基礎(chǔ)資產(chǎn)。其價值由基礎(chǔ)資產(chǎn)的波動決定。最常見的基礎(chǔ)資產(chǎn)包括股票、債券、商品、貨幣、利率和市場指數(shù)。

在 TradeFi 中,利率衍生品是在衍生品市場中占據(jù)市場大部分的頭寸。并且,隨著 TradeFi 的發(fā)展,衍生品市場的整體規(guī)模也在逐漸增大,截止 2023 年 6 月,整體衍生品市場的頭寸已經(jīng)達到了 714.7 萬億美元,而其中利率衍生品未平倉頭寸達到了 573.7 萬億美元,占據(jù)了 80.2% 的份額。

在基于利率的衍生品中,又分為三大細分類別,分別是利率互換(Swaps)、FRA(Forward Rate Agreements)、Options(期權(quán))、其它工具,在傳統(tǒng)的 IDR 中,利率 SWAPS 占據(jù)其中大約 81.2% 的市場份額。

在 TradeFi 中,利率互換主要是由機構(gòu)主導的交易市場,并且其交易量也極為龐大。利率互換是一種金融衍生產(chǎn)品,允許兩方交換各自的利息支付義務。這種交換通常涉及固定利率和浮動利率的互換。利率互換廣泛應用于金融市場,主要參與者包括:

銀行和金融機構(gòu):銀行使用利率互換來管理利率風險,調(diào)整資產(chǎn)負債表的利率結(jié)構(gòu),優(yōu)化資本使用效率。金融機構(gòu)也利用它們來進行套利和對沖風險。

企業(yè):企業(yè)利用利率互換來對沖借款成本的變化風險。例如,如果一家企業(yè)預計未來利率會上升,它可能會通過進入一個支付固定利率、接收浮動利率的互換合約來鎖定其利息開支。

投資者和對沖基金:他們使用利率互換作為一種投資工具或風險管理策略,通過預測利率的變化來尋求利潤,或者對沖其他投資的利率風險。

政府和公共機構(gòu):這些實體可能會使用利率互換來管理其債務組合的成本和風險。通過互換,它們能夠更有效地匹配資金需求和債務服務成本,同時降低利率變動的影響。

中央銀行:雖然不是常規(guī)操作,但在特定情況下,中央銀行可能會參與利率互換市場,以影響短期利率,作為其貨幣政策的一部分。

在傳統(tǒng)金融世界,利率衍生品是最大的衍生交易類別,而利率互換占據(jù)整體利率衍生品的 82% 的市場份額,但是在區(qū)塊鏈的世界利率互換還處于非常早期階段,Pendle 作為龍頭項目,專門用于以太坊的鏈上利率互換。

隨著傳統(tǒng)金融機構(gòu)的進場,尤其是灰度、摩根大通、貝萊德對于以太坊質(zhì)押市場的關(guān)注,這可以為 TradeFi 提供廣泛的套利機會,這對于 Pendle 的投資可能對當前背景下有重要意義。

目前支持收益代幣化的幣種和市值:

以太坊流動質(zhì)押代幣(例如 wstETH):目前大約有 26% 的 ETH 處于質(zhì)押狀態(tài),那么這部分的代幣全部都可以進行代幣化,目前 LSD 的整體 TVL 在 597 億美元。

代表借貸協(xié)議頭寸的代幣(例如 Compound 或 Aave):比如質(zhì)押在 Compound 中的 DAI,稱為 cDAI,其也有自己的年化收益率,這部分可用于收益的穩(wěn)定的市場空間也非常廣泛,目前借貸業(yè)務的 tvl 大約在 343 億美元。

LP 代幣(例如 GMX 的 GLP):無論是 GMX 還是 GLP 只要抵押就有其自己的利率存在,幾乎大部分 DEFI 項目都存在 LP 代幣的收益。

流動性重新抵押代幣(LRT)和 Restaking 代幣:如截止目前,這部分 EigenLayer 以及 Renzo Finance 等,共計 170 億美元的 TVL。

那么整體下來,這個賽道的天花板極高,并且伴隨著傳統(tǒng)機構(gòu)的逐漸入場,對 Pendle 的需求就會逐漸加強。

機構(gòu)使用的可能用例包括:

固定收益,例如在 stETH 上賺取固定收益;

多頭收益率,例如通過購買更多收益率來押注 stETH 收益率上升;

在沒有額外風險的情況下賺取更多收益,例如用您的 stETH 提供流動性;

比如,在 EigenLayer 的 Restaking 行情中,隨著 EigenLayer 的儲戶逐漸增多,未來收益率大概率是向下的,那么在當前處于高收益率的情況下,可以選擇賣出 YT,提前在高 APY 時,兌現(xiàn)自己的收益率。在機構(gòu)眼里,他們也可以鎖定 stETH 的質(zhì)押收益,來對沖未來鏈上活躍下降導致的收益率下降的問題。

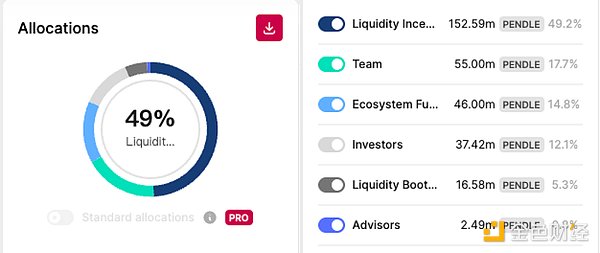

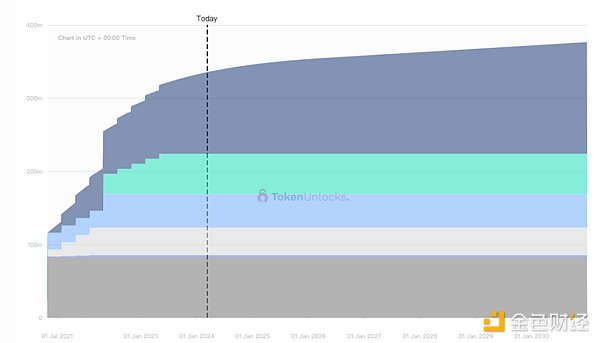

截止 2024 年 3 月 7 日,根據(jù) Coingecko 統(tǒng)計,目前代幣總量 258,446,028 枚,目前流通的代幣數(shù)量為 96,950,723 枚。當前的市值為 2.98 億美元,F(xiàn)DV 為 7.9 億美元。流動性激勵占據(jù)整體代幣的 49.3%,團隊目前占 17.7%,而投資者占據(jù) 12.1%。

流動性激勵預計持續(xù)到 2030 年末,官方假設(shè)年通脹率為 2%,每周下降 1.1%,直至 2026 年 4 月。該代幣的釋放圖如上圖所示,我們預計在大約在 2025 年 5 月 1 日作為截止日期,其大約會流通 2.7 億枚,整體來說增長不多,對牛市的代幣價格沒有什么影響。

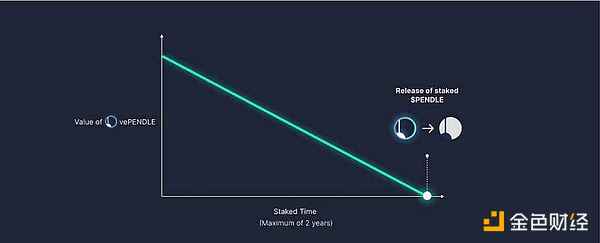

Pendle 的代幣用途主要用于治理托管,其被稱為 vePendle,通過利用 vePENDLE,PENDLE 持有者可以獲得一系列可提高代幣實用性的功能。

VePendle 的價值與 Pendle 的質(zhì)押金額和持續(xù)時間成正比。vePENDLE 值將隨時間的推移而衰減。vePENDLE 持有者投票并將獎勵流引導至不同的池,有效地激勵他們投票的池中的流動性。

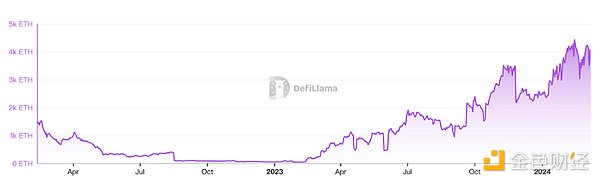

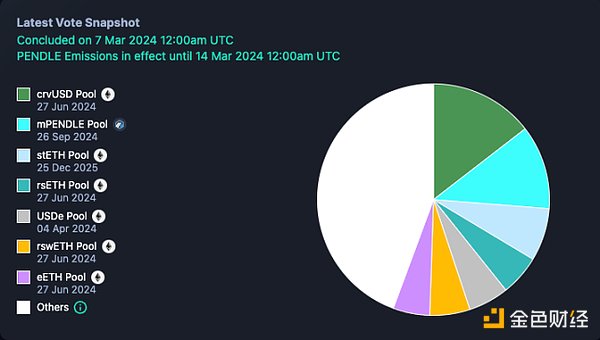

Pendle 從 YT 產(chǎn)生的所有收益中收取 3% 的費用。目前,該費用 100% 分配給 vePENDLE 持有者,而該協(xié)議不收取任何收入。除此之外,vePENDLE 投票者還有權(quán)從投票池中獲得 80% 的利率互換費用,這構(gòu)成了投票者的 APY。上圖就是最新的投票情況,crvUSD pool 占據(jù)大約 44% 的投票權(quán)集中在這個池子。而截止 2024 年 3 月 7 日,目前鎖定在 Pendle 上的總共有 4952 萬枚,vePendle 作為一種投票權(quán)和權(quán)利的虛擬代幣,共有 3276 萬枚,平均鎖定了 421 天。

Pendle 目前的主要流動性池子是 LRT,主要以 LRT 項目參考做分析。

以上是 LRT 種類的代幣,LRT 依托于 Restaking 以及 LSD 的代幣,其市場空間 Restaking 目前有 110 億美元,而 LSD 目前有 551 億美元,這些都伴隨著 ETH 價格、LSD 賽道的發(fā)展、質(zhì)押逐漸走向主流金融機構(gòu),市場空間變得更廣泛。

那么在當前情況下,LRT 代幣有 660 億美元的市場空間,對于 Pendle 就在 LRT 處具備這么大的市場增長空間,除此之外,其還接受 Compound 等能夠產(chǎn)生 yield 收益的代幣,以及在未來引入的鏈下利率互換的產(chǎn)品,也就是 Pendle v3,這將在今年推出。

目前從幣價漲勢來看,其幣價增長也符合 Staking 賽道的發(fā)展現(xiàn)狀。目前幣價已經(jīng)到達歷史新高的位置,但是其市值也才 3 億美元(幣價 3.11),全流通大約 8 億美元,在 2025 年 5 月,由于釋放機制的問題,F(xiàn)DV 實際上只能算 3 億美元,因此我們認為該代幣可能存在極大的上漲空間。

Pendle 幣價已經(jīng)突破前高,可能增長空間不再受到限制。目前其主要的底層支持的代幣為 LRT,如果目前整體的 LRT 市值為 57 億美元,流入 Pendle 的 TVL 為 23.7 億美元,其中包含了 EETH(ether.fi)以及 WETH 兩大代幣。

如果 LRT 項目的整體 TVL 上漲五倍,那么 Pendle 的 TVL 也將有五倍上漲空間,伴隨著傳統(tǒng)利率市場在 2024 年引入,TradeFi 的進入對 Pendle 平滑收益曲線、對沖風險的需求,那么該項目的上漲空間將會更高。

該項目處于成熟期,但是團隊目前仍然在改進其經(jīng)濟模型以及增強流動性,探索引入傳統(tǒng)金融的利率互換的可能性,我們認為其有望成為利率衍生品賽道的 Uniswap,這個市場的空間將遠遠大于現(xiàn)貨市場,因為大多數(shù)是機構(gòu)參與,其交易量非常龐大。

其競爭優(yōu)勢在于是鏈上利率衍生品賽道的龍頭,并且也有自己的生態(tài),目前處于該賽道的絕對壟斷地位,整體賽道也處于非常早期。

從中長期來看,鏈上不僅僅現(xiàn)貨市場將蓬勃發(fā)展,質(zhì)押和再質(zhì)押賽道也將快速發(fā)展,隨著機構(gòu)對 TradeFi 的關(guān)注,鏈上衍生品市場也將飛速發(fā)展,而 pendle 是目前獨一無二的選擇。

Pendle 是一個專注于收益率代幣化的區(qū)塊鏈項目,它允許用戶鎖定其加密資產(chǎn)的未來收益率,并提前獲得收益。這種創(chuàng)新方法不僅為加密貨幣持有者提供了一種新的收入來源,而且還為利率市場引入了更多的流動性和靈活性。Pendle 通過智能合約技術(shù)實現(xiàn)這一功能,使用戶能夠以去中心化和安全的方式參與市場。

Pendle 的投資要點包括:

市場空間很大,利率互換作為主要是機構(gòu)主要的衍生品市場,利率衍生品占據(jù)衍生品賽道的 80% 的市場份額,而其中利率互換又占據(jù) 80%,交易量極其龐大,但是在鏈上這一賽道才剛剛被 pendle 引入,還是非常初期的階段。

Pendle 的整體數(shù)據(jù)表現(xiàn)亮眼,其交易量、TVL、幣價都已經(jīng)創(chuàng)新歷史新高。

傳統(tǒng)機構(gòu)進軍 Staking 的趨勢,無論是銀行還是對沖基金、Mutual Fund、ETF 發(fā)行商或者 ETF brokers 都有對沖利率風險的需求。

V3 版本將把傳統(tǒng)利率互換賽道引入到鏈上,這將面向百萬億量級的市場,我們對此期待 pendle 的表現(xiàn)。

雖然 Pendle 目前依賴于 LRT 賽道的發(fā)展,但僅 LRT 賽道仍然有倍數(shù)級別的成長可能。另外,Pendle 在未來有機會逐漸降低 LRT 的比例,因為其本質(zhì)上是面向整個市場的利率互換賽道,這需要機構(gòu)的進入幫助其資產(chǎn)的多元化,這也意味著 Pendle 與機構(gòu)之間存在強依賴的相互需求,是非常有價值的投資標的,建議投資者高度關(guān)注。

喜來順財經(jīng)

喜來順財經(jīng)