作者:Ken

幣安最近幾期上線的新幣挖礦項目,質量明顯有所提升,例如 AEVO、ETHFI 以及 Ethena 等,無論是挖礦收益,還是代幣上線后的后續(xù)表現,都還是相當亮眼的。?

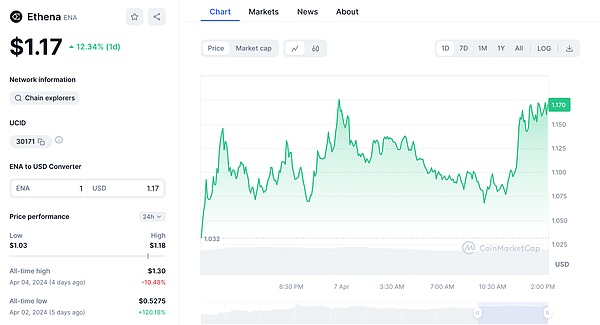

就拿4月2日上線的算法穩(wěn)定幣 Ethena(ENA)來說,上線后價格從低位到現在,已經有 120% 的漲幅。

Ethena 到底有哪些創(chuàng)新之處呢?

一、Ethena 創(chuàng)新之處

Ethena 項目的靈感來源于 BitMEX 的創(chuàng)始人 Arthur Hayes 在去年發(fā)表的 Dust on Crust 這篇文章。

文中提到他對新一代穩(wěn)定幣的構想,即創(chuàng)建一個由等量 BTC 現貨多頭和期貨空頭共同支撐的穩(wěn)定幣。

Ethena Labs 把 Arthur 的構想變成了現實,但并沒有使用 BTC 作為開倉的主要標的資產,而是選擇了 ETH。

也就是說,Ethena 是建立在以太坊上的合成美元協議,它推出了一個美元穩(wěn)定幣 USDe,ENA 為其平臺代幣。

USDe 其實是一個算法穩(wěn)定幣,和 USDT、USDC 的鑄造機制不同,通過 Ethena 協議鑄造的穩(wěn)定幣 USDe,它的底層資產并不是美元,而是 ETH。

具體來說,USDe 的抵押資產是由等量的現貨 ETH 多頭以及期貨 ETH 空頭共同構成,這樣就可以實現對沖,也就是我們常聽說的套保。

因此,無論 ETH 價格漲跌,USDe 都可以保持“穩(wěn)定”,用專業(yè)術語來講,就是實現了「Delta 中性」。

而且這些 ETH 資產并沒有存儲在中心化交易所,而是托管在 Copper、CEFFU、Cobo 這些平臺,這樣就可以在一定程度上規(guī)避交易所跑路或挪用等風險。

二、收益來源

穩(wěn)定幣賽道的競爭非常激烈,面對 USDT、USDC、DAI 這樣的老牌穩(wěn)定幣,USDe 如何才能獲取更多的市場份額呢?

USDe 最大的亮點就是收益率,USDe 質押用戶可分享來自抵押資產的兩重收益。?

首先,2024年是質押年,質押及再質押賽道的項目越來越多,USDe 的底層資產(例如ETH等)至少可以通過這些質押平臺來獲取相對穩(wěn)定的質押收益,例如可以把 ETH 質押在 Lido 等平臺,從而獲取 4% 左右的年化收益,這樣就可以保證一個最基本的穩(wěn)定收益。

其次,可以在這些期貨平臺上獲取一定的資金費率。雖然資金費率是一個不穩(wěn)定因素,但對于空頭頭寸而言,長期來看資金費率為正的時間占大多數,這也意味著整體上收益會呈正向。

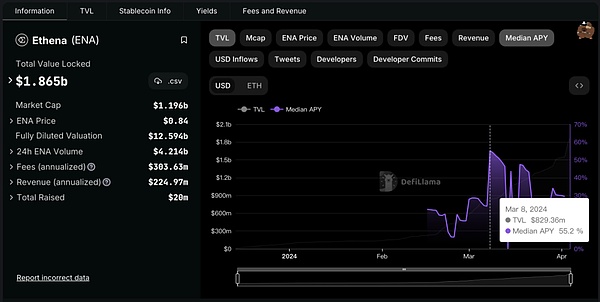

我們看看 Ethena 具體的 APY(年化收益率)。

根據 defillama 平臺統計,Ethena 的 Median APY 最低為 5% 左右,最高達到了 55%左右,遠高于其他?DeFi 平臺所提供的收益率。

三、融資

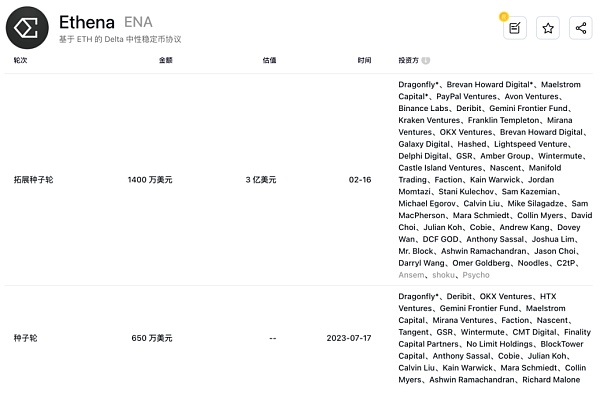

Ethena 通過兩輪融資共融了 2050 萬美元,最近一次融資發(fā)生在今年 2月16日,以3億美元的估值完成了 1400萬美元融資。

Ethena 投資團隊非常豪華,例如 Binance Labs、OKX Ventures、Dragonfly 等,其中,OKX Ventures、Dragonfly 在兩輪融資中都參與了。

在 Ethena 投資團隊中我們還看到了 Paypal、Franklin 等這些傳統金融巨頭的身影。

另外,多個 CEX 平臺、衍生品交易平臺的創(chuàng)始人也參與了 Ethena 的投資。

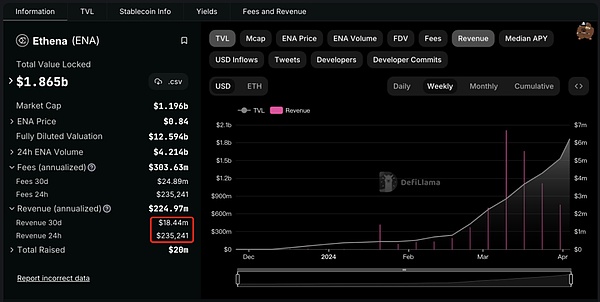

四、TVL 及 Revenue

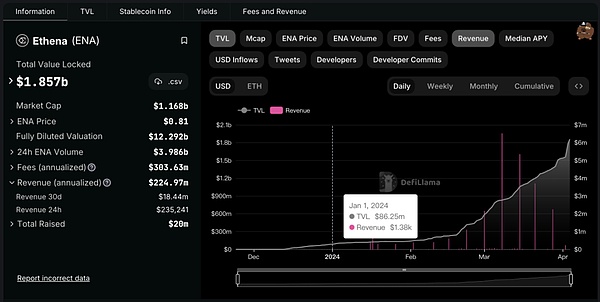

根據 defillama 平臺統計,Ethena TVL 增速非常快,今年年初時只有 8600 多美元,目前已達到了 18.57億美元,3個月的時間,TVL 就增長了 21倍,Ethena 平臺所提供的遠高于其它平臺的 APY 功不可沒。

目前,USDe 的鑄造量也已經突破了19億枚。

據 defillama 平臺數據顯示,Ethena 平臺平均月 Revenue(收入)可以達到 1800 多萬美元,每天 Revenue 平均可以達到 23多萬美元,和其他?DeFi 平臺的盈利能力相比,Ethena 平臺的盈利能力可以說是相當強悍。當然了,這種高收益能否持續(xù)還有待觀察。

五、風險

Ethena 面臨的風險主要來源于:

1、質押平臺風險

把 USDe 的底層資產放在質押平臺賺取收益,當然需要面臨一些風險,例如質押平臺被黑客攻破等,當然了,這不僅僅是 USDe 所要面臨的風險。

2、期貨合約平臺的風險

例如平臺作惡、受到黑客攻擊等。

3、資金費率風險

雖然空頭頭寸的資金費率大多數時候為正,但也存在轉負的可能性,如果在加權質押收益之后的綜合收益率為負,對于「穩(wěn)定幣」的影響比較大。

總之,雖然算法穩(wěn)定幣不是 Ethena 的原創(chuàng),但相比 Luna 來說,Ethena 有許多創(chuàng)新之處,例如 Ethena 使用的是持有現貨 ETH 多頭和期貨 ETH 空頭,以這種對沖的模式來實現 USDe 價值的穩(wěn)定。

目前,穩(wěn)定幣的市場份額已經超過了 1500 億美元,并且還在持續(xù)增長中,其中 USDT 就超過了 1000 億美元,而 Ethena 旗下的 USDe 目前還不到 20億美元,距離 USDT 還有50多倍的差距。

另外,如果說 USDT 的發(fā)行是由項目方決定,那么 USDe 的發(fā)行則由用戶來決定,最終 USDe 的規(guī)模有多大,將由用戶來決定,如果 Ethena 能夠持續(xù)提供高收益,那么將會吸引更多用戶來鑄造,這種模式如果能夠持續(xù)下去,USDe 的規(guī)模很可能會超出我們的想象,隨著 USDe 的規(guī)模越來越大,平臺持續(xù)平穩(wěn)運行,那么 USDe 的應用場景會越來越多,也將會嵌入到更多的 DeFi 應用中,甚至有可能會成為基礎穩(wěn)定幣。

而 ENA 作為 Ethena 平臺代幣,將會捕獲 Ethena 平臺發(fā)展所帶來的價值,隨著 USDe 規(guī)模越來越大,使用場景越來越豐富,ENA 價格自然會水漲船高,目前 ENA 市值已突破 10億美元,如果對標 LUNA 上百億美元的市值,ENA 的未來空間還是非常大的。當然了,Ethena 的這種創(chuàng)新模式能否持續(xù),還需等待時間的驗證,我們拭目以待。

P.S 本文不構成任何投資建議。

喜來順財經

喜來順財經