原創(chuàng):劉教鏈

24日文章說到,《Uniswap(UNI)驟升超50%》,皆因Uniswap基金會發(fā)了一篇帖子,看似是要開啟分紅賦能,網上一片興奮。但正如文中指出,“市場短期邏輯根本不是基本面邏輯,而是資金面邏輯”,“有強莊要爆拉,消息不過只是配合而已”。

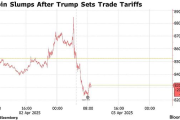

看量價關系,某平臺數(shù)據(jù),23號爆拉,日內波幅5.58刀(7刀-12.58刀),成交量1000多萬(UNI),1.08億刀;而24號多空高位激烈互搏,日內波幅收窄到2.35刀(10.5刀-12.85刀),成交量卻放大到1400多萬(UNI),1.66億刀,放大了近50%;及至今天25號,截至發(fā)文時,波幅進一步收窄到1刀(10.6刀-11.6刀),成交量也大幅萎縮到500多萬(UNI),5500多萬刀,顯示出多空雙方皆已戰(zhàn)至力竭,暫時鳴金收兵。

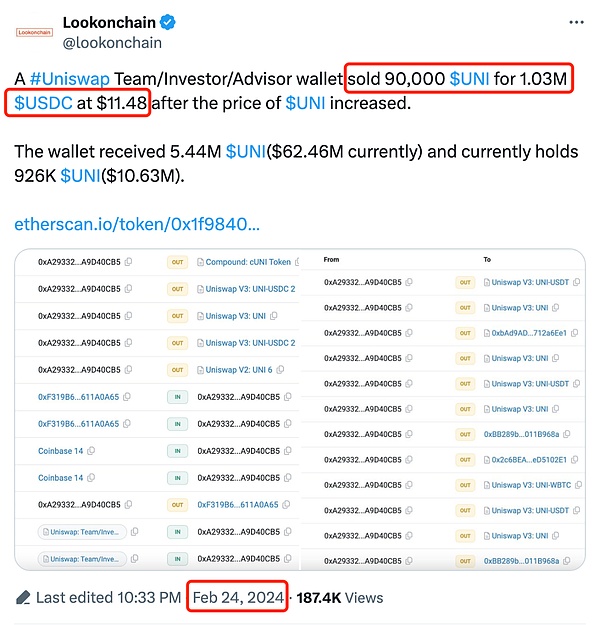

就在24號多空激烈交戰(zhàn)的時候,鏈上監(jiān)控顯示,Uniswap團隊/投資人/顧問的持倉地址,從Compound提取了此前存入的9萬枚UNI,并立即通過Uniswap V3如數(shù)逢高出貨,變賣成了USDC,落袋大約100萬美刀,平均成交價格11.48刀。

這點兒錢,并不算多。只是這吃相,不太雅觀。雖說逢高減倉,天經地義,但是對于團隊和投資人這樣的大戶,重量級的利益相關方,公告減持,讓散戶先跑,是合規(guī)證券市場上比較通行的政策辦法。

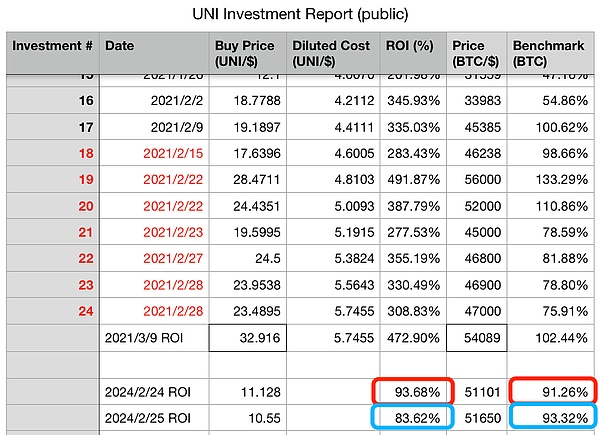

對于筆者首批建倉的UNI倉位而言,目前這個價格恰巧處于一個比較有趣或者說比較尷尬的水平上。

如上圖所示,如果以2021年3月9號收盤價計算,該批UNI倉位以ROI 472.9%對102.44%大幅跑贏BTC。而如果以2024年2月24號收盤價計算,則基本持平,略勝一毫。但今天25號繼續(xù)回落,則又略輸一籌。

這也是躬身入局,用真金白銀驗證那個道理,穿越牛熊,跑贏比特幣太難太難。

太多太多,執(zhí)著于追求對BTC的alpha(超額收益),結果往往最后落得個負alpha的結局。

花錢買個明白,這就叫做交學費。

花錢還沒買到明白,那就叫做學費白交了。

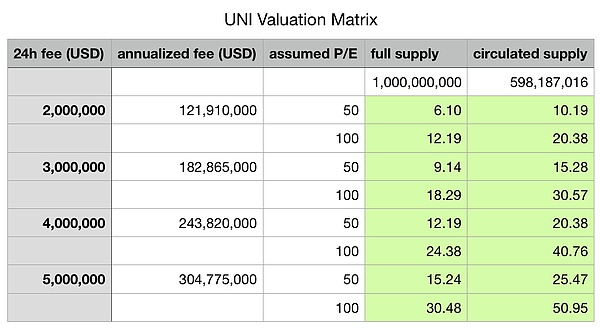

不過好在,Uniswap的基本面,是實打實可以計算的DeFi協(xié)議。以1/6為可提取費用比例(分紅賦能比例),測算UNI估值矩陣如下:

上表中,有三個維度:第一個維度是UNI供應量參數(shù),分別取10億作為全流通量(full supply),以及CMC數(shù)據(jù)59.8億作為實際流通量(circulated supply);第二個維度是協(xié)議捕獲費用參數(shù),取24h數(shù)據(jù)然后求年化(annualized fee),此處最小值200萬刀是近日info.uniswap.org報告的鏈上實際數(shù)據(jù),而300萬、400萬、500萬則是假設牛市會帶來更高交易量而拉高平均費用收入;第三個維度則是假設的P/E估值倍數(shù),這里簡單放了50倍和100倍兩個數(shù)值。

當然,筆者的算法是非常干而粗糙的。若有朋友認為牛市一來,市場集體上頭,會跑出什么“市夢率”之類的,那都屬于超出理性范疇的事情,各有各的想象空間了。就像當年筆者測算“UNI的估值區(qū)間在1.47美元到2.16美元之間”,從而支撐彼時2刀以下開始建倉的決策,彼時又怎能料到,2021年的牛市來得那么快、那么急,而測算的估值區(qū)間1.47-2.16很快就被甩的不見了蹤影,短短半年之后竟沖到了最高接近45刀的高位,達測算區(qū)間的20-30倍。

當反身性效應發(fā)生作用的時候,誰都無法預料非理性的市場會走向何方。理性計算大概能夠給予我們一絲安慰的是,市場的價值底部大概會在哪里。比如,在上述估值矩陣中,6-10刀大概就是最差水準。再低,也許大概就是格雷厄姆的煙蒂了吧?

喜來順財經

喜來順財經